- 小

- 中

- 大

- 超大

2025年上半年中国燃料乙醇产量、消费量及半年度均价较去年同期下滑。燃料乙醇产量同比下降主要受成品油需求下降影响,替代能源冲击力度强劲。虽然上半年成本回升提振东北燃料乙醇价格低位回升,但半年度均价低于去年同期。下半年燃料乙醇需求同比保持下降预期,但价格趋势仍受季节性影响,供需支撑可能在8-9月增加,而成本支撑在四季度减弱,预计成本及供需影响市场价格先跌后涨再跌,整体趋势震荡向下可能。

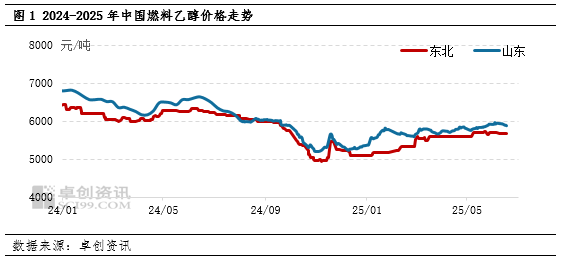

价格:上半年国内燃料乙醇价格上涨,但半年度均价同、环比均下跌

2025年上半年东北燃料乙醇均价较去年同期下跌。2025上半年均价5502.96元/吨,较2024年上半年均价下跌11.02%;较2024年下半年均价下跌2.13%。上半年价格趋势来看,2025年6月30日,东北99.5%乙醇(现款现汇、自提、含税,下同)收盘价为5500-5780元/吨,较2024年最后一个交易日上涨565元/吨,涨幅11.08%。

成本提升是影响上半年东北99.5%乙醇价格上涨的主要因素。上半年国内燃料乙醇保持供大于需,供应竞争下生产企业成本承压明显,生产亏损周期仍长,价格上涨大多为被动跟随原料端玉米价格,上半年东北燃料乙醇供应主营炼厂为主。受其他货源竞争影响,东北对山东等地主营炼厂以外的套利出货减少,上半年低端货源送到山东的价格与东北货源到货价差扩大。仅在春节前后的1-2月形成阶段较连续的跨区域套利,4月末和6月中上旬的套利周期较短,两地区域间价格联动也减少,东北燃料乙醇市场价格与山东市场价格关联度下降。

供应:2025年上半年产量较去年同期下降

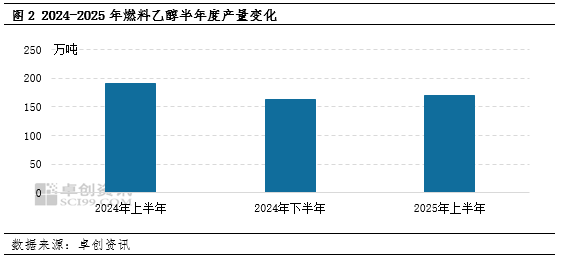

2025年上半年产量较去年同期下降。卓创资讯统计,2025年上半年中国燃料乙醇产量169.78万吨,较去年上半年下降11.26%。2025年上半年东北燃料乙醇生产亏损较去年同期增加215.96元/吨。燃料乙醇产量下降主要受成品油需求下降影响,替代能源冲击力度强劲,预计上半年对汽油的替代占比将超15%,中国成品油消费量上半年同比下滑,另外东北至主营炼厂以外套利出货机会减少,利润下降及需求不佳均影响燃料乙醇工厂生产积极性,东北燃料乙醇货源消耗更依赖于主营炼厂,上半年生产企业库存积累承压下多家东北生产企业停机检修提前至4-5月。

进口方面,2025年上半年国内改性乙醇进口量保持低位。海关数据显示,2025年上半年国内改性乙醇进口量139.171吨,较去年同期减少1506.048吨。由于国内市场供应基本饱和,内外盘套利窗口保持关闭,今年上半年国内乙醇进口量持续低位。

需求:2025年上半年燃料乙醇消费量同比下降

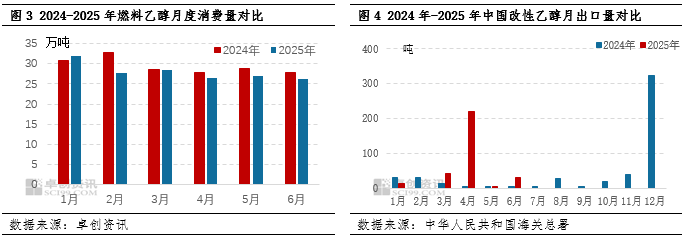

2025年上半年燃料乙醇消费量同比下降。2025年上半年燃料乙醇国内消费量167.73万吨,较去年同期下降9.06万吨。燃料乙醇只有乙醇汽油一个下游应用。国内汽油、柴油消费量2023年达峰后,2024年起消费量同比呈现下滑态势。国内宏观经济结构调整、深度践行“双碳”目标以及新能源汽车行业持续快速增长三者均影响2025年上半年国内汽柴油消费量下降。汽油消费受新能源冲击更直接。2025年上半年新能源汽车保有量持续增长,对成品油消费的替代占比呈现扩大趋势。上半年新能源汽车销售量预估值为679.6万辆,同比增加36.94%,上半年新能源汽车保有量预估增至3820万辆。2025年上半年新增汽油消费替代量预估值516万吨,2025年汽油消费的累计替代量预估值3458万吨。2025年上半年国内汽油消费总量预估值为7575.39万吨,累计同比下滑7.23%。

出口方面,今年以来国内乙醇出口量同比呈现增长态势,但出口量相对国内消费量仍处于低位,对国内供需及价格影响小。海关数据显示,2025年1-6月改性乙醇累计出口约309.219吨,较去年同期增加225.085吨。整体来看,2025年上半年乙醇出口量低,缺乏价格竞争力。

毛利:燃料乙醇毛利同比下降,利润好于食用和工业乙醇

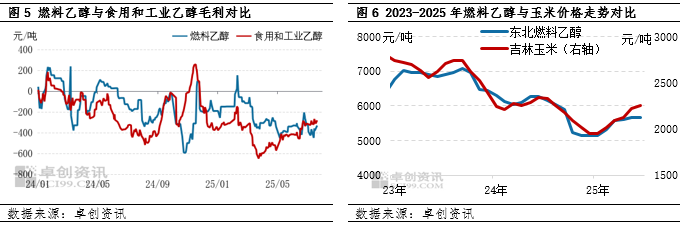

2025年上半年燃料乙醇毛利同比下降,平均毛利大于食用和工业乙醇。卓创资讯统计2025年上半年燃料乙醇的平均毛利在-247.52元/吨,较去年同期下降215.96元/吨。食用和工业乙醇平均毛利较燃料乙醇低168.48元/吨。生产企业燃料乙醇亏损相对较小,主力工厂生产燃料乙醇积极性更高。由图5也可见上半年燃料乙醇利润较长周期高于食用和工业乙醇,6月开始低于食用和工业乙醇。2025年上半年原料玉米价格上行为主,但燃料乙醇成本转嫁不佳,亏损呈增长趋势,上半年燃料乙醇理论亏损最大的月份在6月,主要因为5月停机企业陆续重启导致行业供应压力增加,燃料乙醇价格涨幅不及玉米。

下半年:成本叠加供需影响,市场价格预期震荡下跌

下半年国内燃料乙醇产量预计先降后增。从生产安排来看,7-8月东北燃料乙醇装置检修略增,保持夏季检修惯例,也有部分主要装置2025年提前在上半年停机,下半年装置波动可能受盈亏及库存情况影响。鸿展巴彦计划在7月底开始检修1个月;吉林燃料乙醇三季度有检修计划,但时间可能晚于7月;万里润达燃料乙醇7月进行装置检修。今年7-8月检修安排暂少于去年。预计7-8月产量下降,随着多数装置检修结束,国内燃料乙醇产量在9月可能提升。

下半年燃料乙醇需求预计先增后降,需求同比下降。新能源以及替代资源持续冲击下,导致成品油需求趋势下行,乙醇汽油弱需求预期影响市场信心,2025年炼厂检修较集中,也影响成品油产量下降。从季节性特点来看,下半年燃料乙醇需求预计先增后降,但需求同比可能下降。7-10月份受暑假出行以及国庆节假期等因素提振,国内汽油需求预计稳中有升,9月汽油需求受开学季叠加国庆节前备货可能达到下半年高点,燃料乙醇需求也将受此提振,不过新能源汽车占比增加对成品油市场需求偏弱影响,燃料乙醇市场传统金九银十“含金量”也下降。10月中旬至12月,由于缺乏节假日利好提振,居民驾车出行预计放缓,汽油需求回落可能。市场供需局面可能进一步倾向供大于需,东北货源冬季运输受天气因素的影响,销区市场货源选择增加,价格受该方面季节性影响也减少。

展望下半年,影响燃料乙醇市场运行的因素仍在供需和成本方面,价格可能保持季节性走势,预计先跌后涨再跌,价格区间震荡下移。东北等地燃料乙醇货源对主营炼厂以外的流通减少,价格受跨区域套利的影响减少,2025年燃料乙醇及下游成品油均面临成本转嫁问题,终端需求可能在传统金九银十阶段好转,但需求热度也低于以往,成品油成本受原油价格上涨也提升。上半年随着5月检修装置陆续恢复生产,6月东北燃料乙醇生产企业供应压力再增,部分企业存在是否减量保价的不确定性。下半年燃料乙醇成本支撑预期在四季度可能下降,三季度玉米以消耗库存为主,市场预期四季度新玉米上市带来供应增量,成本可能下降。整体来看,预计2025年下半年东北燃料乙醇价格三季度存在先跌后涨可能,东北工厂成本承压下价格降幅有限,7-8月东北生产企业检修影响产量下降,加之9月下游大多需要为中秋及国庆假期备货,均有望支撑价格阶段回升,四季度供需利多不足的情况下,市场价格存在跟随成本偏弱可能。综合来看,东北燃料乙醇可能运行在5400-5800元/吨,山东市场运行在5500-6000元/吨。