- 小

- 中

- 大

- 超大

【导语】近十年棉花市场生产端格局悄然改变,2021年棉花价格出现阶段性破位上涨,生产端产能过剩触发轧花厂曾一度抢购籽棉,但伴随企业经营趋于理性,棉花生产成本逐步下降,生产端经营风险随之降低。但2025年宏观市场关税摩擦升级,下游产能不断向原料集中区转移调整,推动棉花价格季节性波动增强。伴随新疆纺织产能继续提升,预计2026年棉花价格季节性波幅或扩大。

生产端产能过剩矛盾凸显,棉价破位上涨

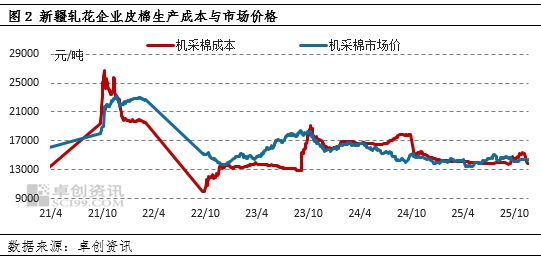

近十年全国棉花市场价格呈现“几”字形走势。从近十年行业长周期价格运行趋势来讲,2021年棉花价格破位上涨根本原因在于,上游轧花产能的持续扩张,与有限的棉花原料差距扩大。2021年9月新季棉花上市后,生产端轧花企业担忧“僧多粥少”局面将导致企业难以完成生产任务,尤其是部分企业只有达到一定皮棉加工量,才能覆盖高昂的产线租赁费。由此,新季棉花上市后,生产者纷纷抢购籽棉原料,进而导致皮棉生产成本翻倍增加,推动市场价格强势上涨。而后因下游市场短时间无法接受高价棉花,叠加欧美抵制消费新疆棉制品,棉价高位回落。

新疆棉花成本下降,生产端经营风险降低

棉花生产企业经营模式的变化,与2021年棉价创十年高位密切相关。2021年新疆棉花主产区皮棉生产骤然上升,收购高峰期皮棉成本一度超出25000元/吨。而皮棉价格上涨的主要驱动力并不是需求增加,而是生产商非理性抢购籽棉原料产生的结果。由于当时市场价格难以覆盖生产成本,而籽棉收购时间窗口期较短,导致多数企业在明知亏损局面下,大量收购高成本原料,而后原料成本已经固化,皮棉市场价格高位回落,导致生产端陷入严重亏损困境。而后几年,生产端汲取抢收原料带来的惨痛教训,逐步收紧风险敞口,通过延长收购周期,扩大收购群体范围,增加期现货联动等措施,将收购成本控制在较低水平,降低了亏损风险。2025年11月份,新疆机采棉生产成本多在14000元/吨,生产端理论浮盈约500元/吨。

宏观市场冲击与纺织产能转移,促使2025年棉花价格出现超季节性波动

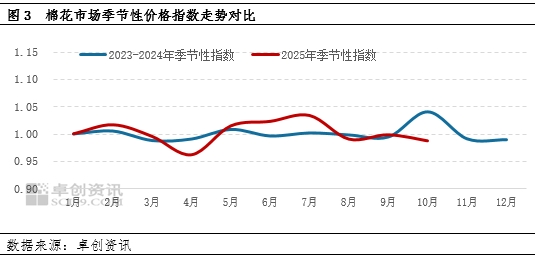

从季节性特点上看,2025年季节性指数(棉花市场当月价格/上月价格)与近十年棉花季节性指数对比,可看出2025年4月份棉花价格超季节性下跌,主要因当时中美贸易摩擦升级,双方不断提升对等加征关税税率,市场对棉纺织品出口消费预期下滑;而5-7月棉价出现超季节性上涨,主要原因在于随着新疆纺织产能不断提升,2025年新疆就地转化棉花能力明显提升,加之5-7月进入棉花市场进入“季产年销”去库末期,市场现货库存偏紧局势增强,供应端挺价心态较强,推动市场价格偏强运行。

2026年棉花价格季节性波幅或扩大

从长周期看,生产端产能已开启缓慢收缩,大面积“抢收”棉花景象或难以再现,但下游纺织产能结构性调整,新疆产能的不断扩张,或助力短期棉纺织产能提升。伴随2026年部分新投产能释放,新疆当地棉花消费或继续增加,阶段性库存偏紧预期将再次重演,预计2026年5-7月份棉花价格超季节性上涨幅度或扩大。