- 小

- 中

- 大

- 超大

【导语】“十四五”期间,在减油增化政策的定向引导下,民营炼化一体化项目集中落地,纯苯产能扩张脚步加快。但与此同时,新能源汽车及终端制品领域需求增长提速,纯苯五大下游也迎来快速发展的五年,供应增速不及需求增速背景下,纯苯也迎来了“苯生”辉煌的五年。“十五五”期间,产业发展也将迎来从“量增”向“质升”的变化,助力中国纯苯行业从“芳烃大国”迈向“芳烃强国”。

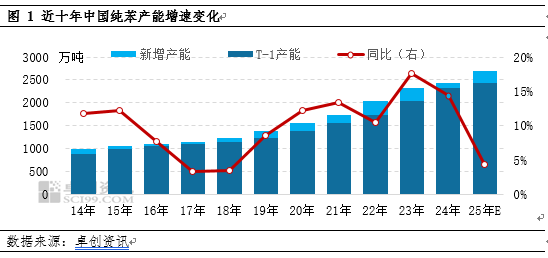

“十四五”期间,纯苯产业链处于高速发展阶段

中国作为全球最大的纯苯生产与消费国,近五年产能发展呈现稳步扩张与结构优化并行的态势。2025年石油纯苯总产能2701.7万吨,过去五年产能复合增长率在11.46%;产量从1460.09万吨攀升至大约2193.49万吨,复合增长率达11.52%,自给率升至82%。在此阶段,产量结构呈现明显分化,石油苯作为主导品类,占比达69%,其中催化重整路线贡献47.6% 产能。进口占比18%;加氢苯则因原料成本高企与环保约束,产量增长有限,在纯苯供应体系中占13%。中国纯苯年度产量持续攀升,产能利用率保持高位运行,行业供需格局在产能释放与需求拉动中不断实现新平衡。

伴随多个大炼化项目陆续上马,中国纯苯产能集中度呈现稳步提升态势,行业资源持续向头部企业与优势区域集聚,形成规模化、集约化的竞争格局。根据卓创资讯监测,2025年,CR10(前十大企业产能占比)已达49.32%,较2024年继续提高6.12个百分点。浙江石化、恒力石化、裕龙石化等龙头企业凭借炼化一体化全产业链优势,单套装置规模普遍突破百万吨,技术与成本控制能力显著领先,成为集中度提升的核心驱动力。此外,区域集中度与企业集中度高度协同,华东地区因下游集中,且行业广泛,成为龙头企业布局的首选地。华北和华南地区紧随其后,形成“华东核心、多区域协同”的空间格局。

行业一体化程度逐年提高

“十五五”规划建议内容中指出,要实施“制造业重点产业链高质量发展行动,发展先进制造业集群。推动技术改造升级…”等发展目标,这也为产业链上下游协同、制造业集群式发展更进一步指明方向,未来相关政策的推进实施,将给行业带来机会。“十四五”期间,伴随多个大炼化项目陆续上马,中国纯苯产能集中度呈现稳步提升态势,行业资源持续向头部企业与优势区域集聚,形成规模化、集约化的竞争格局。根据卓创资讯监测,2025年,CR10(前十大企业产能占比)已达49.32%,较2024年继续提高6.12个百分点。浙江石化、恒力石化、裕龙石化等龙头企业凭借炼化一体化全产业链优势,单套装置规模普遍突破百万吨,技术与成本控制能力显著领先,成为集中度提升的核心驱动力。此外,区域集中度与企业集中度高度协同,华东地区因下游集中,且行业广泛,成为龙头企业布局的首选地。华北和华南地区紧随其后,形成“华东核心、多区域协同”的空间格局。

“十四五”纯苯需求保持高速增长

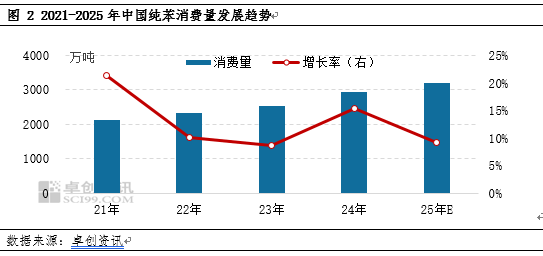

2021-2025年纯苯消费量呈现快速增长态势,近五年消费量复合增长率在12.84%。但2025年,受下游亏损及宏观因素等影响,纯苯消费量同比增幅出现放缓,根据卓创资讯数据预测,2025年国内纯苯下游消费量预计达到3205.10万吨,同比增幅9.21%。分领域来看,2025年主要下游苯乙烯部分前期新增产能延期释放,年内纯苯消费量明显增加。根据卓创资讯统计,预计2025年苯乙烯纯苯消费同比增幅将达到14.26%;此外,位于第二大领域的己内酰胺,新产能释放集中,2025年纯苯消费增幅预计同比也将达到6.92%;另外,下游苯胺领域,由于年内存在大型新增产能释放,年纯苯消费量预计同比增幅也将达到7.62%。苯酚、己二酸亏损压力较大,2025年纯苯消费量同比增幅分别在3.64%、3.30%。年内下游需求仍继续保持相对高速增长,但年内纯苯进口增速明显,使得2025年纯苯供应量同比增幅也达到7.25%,供需增速差收窄,纯苯市场整体紧缺程度明显缓解,甚至部分时间段内出现供大于求现象,年内纯苯需求面对纯苯价格支撑明显减弱。

“十五五”纯苯核心驱动从“量的增长”转向“质的提升”

“十五五”期间,国内纯苯产业链增速将整体明显放缓。预计2026-2030年石油纯苯将保持3.88%的产能复合增长率,产量复合增长率在5.23%左右,而消费量复合增量率下降至3.60%,较过去五年下降9.24个百分点。供应端来看,未来五年,仍以中石化、中石油、恒力、浙石化等为代表的大型炼化一体化基地仍是纯苯供应的主力。但随着中国炼油能力峰值临近,新增产能将主要来自存量项目的优化和少量新增一体化装置,增速将比“十四五”放缓。下游需求方面,经过过去五年发展,多数直接下游领域自给率提升甚至向“过剩”转变,行业竞争格局加剧下,预计未来五年纯苯的消费结构将深刻调整,向高附加值、高技术壁垒的新材料领域倾斜。展望未来,“十五五”期间,中国纯苯行业发展核心驱动力或将从“投资驱动”逐渐专向“创新与需求双轮驱动”,行业竞争的焦点也将逐步专向“成本、技术、绿色、产业链”的综合竞争。与此同时,也是中国纯苯行业从“芳烃大国”迈向“芳烃强国”的关键五年,其发展路径将深刻体现中国现代石化工业的转型升级之路。