- 小

- 中

- 大

- 超大

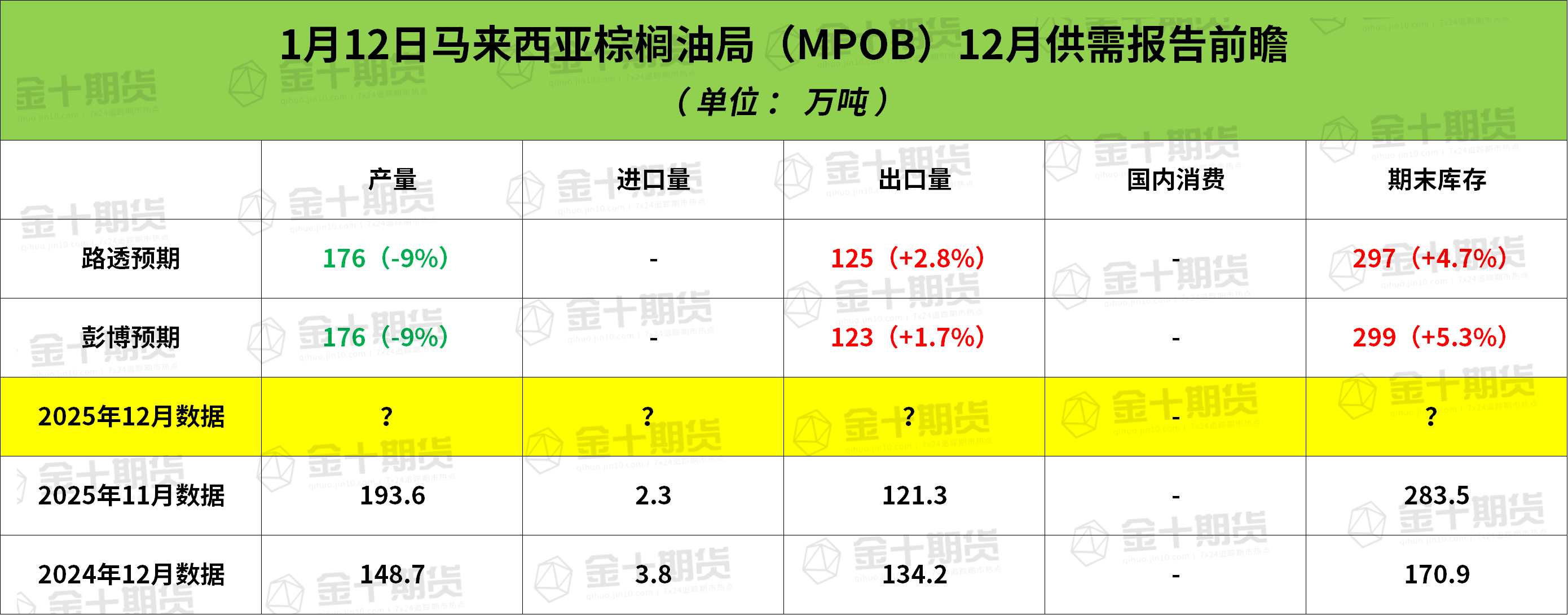

马来西亚棕榈油局(MPOB)将于北京时间1月12日(周一)中午12:30发布12月份马棕油供需数据。

路透调查显示,马来西亚12月棕榈油库存预计将攀升至近七年来的最高水平。根据路透社对10位贸易商、种植商和分析师的调查预测中值,棕榈油库存预计将上升至297万吨,较11月增长4.7%,创2019年2月以来最高水平。

12月毛棕榈油产量预计环比下降9%至176万吨,连续第二个月下滑,但仍将是2018年以来同月最高产量水平。调查显示,棕榈油出口预计增长2.8%至125万吨,从11月的下滑中反弹。

孟买植物油经纪公司Sunvin Group研究主管Anilkumar Bagani表示,12月棕榈油产量并未出现季节性显著下降,而出口甚至未能从11月的较低基数上实现明显改善。

交易商称,马来西亚10月至12月当季的强劲产量令市场意外,推动该国总产量首次突破2000万吨的历史纪录。他们指出,过去两个月棕榈油价格持续低于竞争性食用油,这一价差优势可能吸引买家,并在未来数月支撑出口需求。Bagani表示:"市场焦点将重回2026年第一季度,届时中国春节、斋月及生物燃料需求将共同影响价格走势。"

机构如何看待棕榈油价格走势?

中金财富期货:马来西亚棕榈油供需双降,市场等待下周MPOB月报提供指引

船货检验机构发布的数据显示,12月马来西亚棕榈油出口环比下降5.2%,出口形势再度转差。南部半岛棕榈油压榨协会(SPPOMA)发布的数据显示,12月马来西亚棕榈油产量环比下降8.07%。马来西亚棕榈油供需双降,市场等待下周MPOB月报提供指引。多空分歧加剧盘面波动,受马来西亚棕榈油出口下滑拖累,国内棕榈油再度承压调整的概率较大。

中信建投期货:马棕12月累库至300万吨上方的概率增加

因马棕12月下旬出口转弱,马棕12月累库至300万吨上方的概率增加,令棕榈油缺乏向上突破的动能,短期承压回落的可能性较大。在马棕高库存及高产量的压制下,以棕榈油为首的油脂或维持更长时间低位运行。不过,油脂弱势改变绝非毫无可能,除了委内瑞拉局势对短期原油及油脂走势的提振之外,美盘亦可能蕴含一些希望。

国元期货:产地仍维持累库进程

MPOB12月供需报告即将发布,前月报告维持马棕供需维持减产周期供应偏松、需求复苏乏力格局,另外根据12月高频数据显示,马棕供需两弱,延续累库预期强烈,产地利空基调持续。棕榈油产地供应端压力逐步缓解,马来西亚棕榈油减产周期持续,供需两弱之下,预计一季度库存高企格局有望改善。国内棕榈油供需两弱,库存阶段性高企但后市预期将回调。另外原油价格大幅下跌拖累棕榈油能源属性估值,需重点关注产地去库进度、印尼生物柴油政策执行情况及原油波动。

新湖期货:棕榈油供需存压局面暂无改变

彭博、路透预估12月马棕产量176万吨、出口123万吨、库存297-299万吨,机构库存预估如期。300万吨库存为马棕历史同期次高库存,现实供需压力很大。中期马棕库存高位即便减少,也是偏高水平。印-马价差看印棕现实供需也没有偏紧迹象。此外,印度进口利润仍较差,开斋节备货尚未开始。昨日消息显示,12月印度植物油进口环比增加,但棕榈油的到港量在继续减少。棕榈油供需存压局面暂无改变。

东海期货:马来西亚棕榈油供强需弱格局下累库压力增加

东南亚产区减产周期且出口改善,叠加政策不确定性,暂时很难给予太多空头预期。短期关注MPOB供需报告指引,印度12月棕榈油进口量也环比大幅下降20%至50.7万吨,马来西亚棕榈油供强需弱格局下累库压力增加。市场机构预测12月马来西亚棕榈油库存将达到293-299万吨。

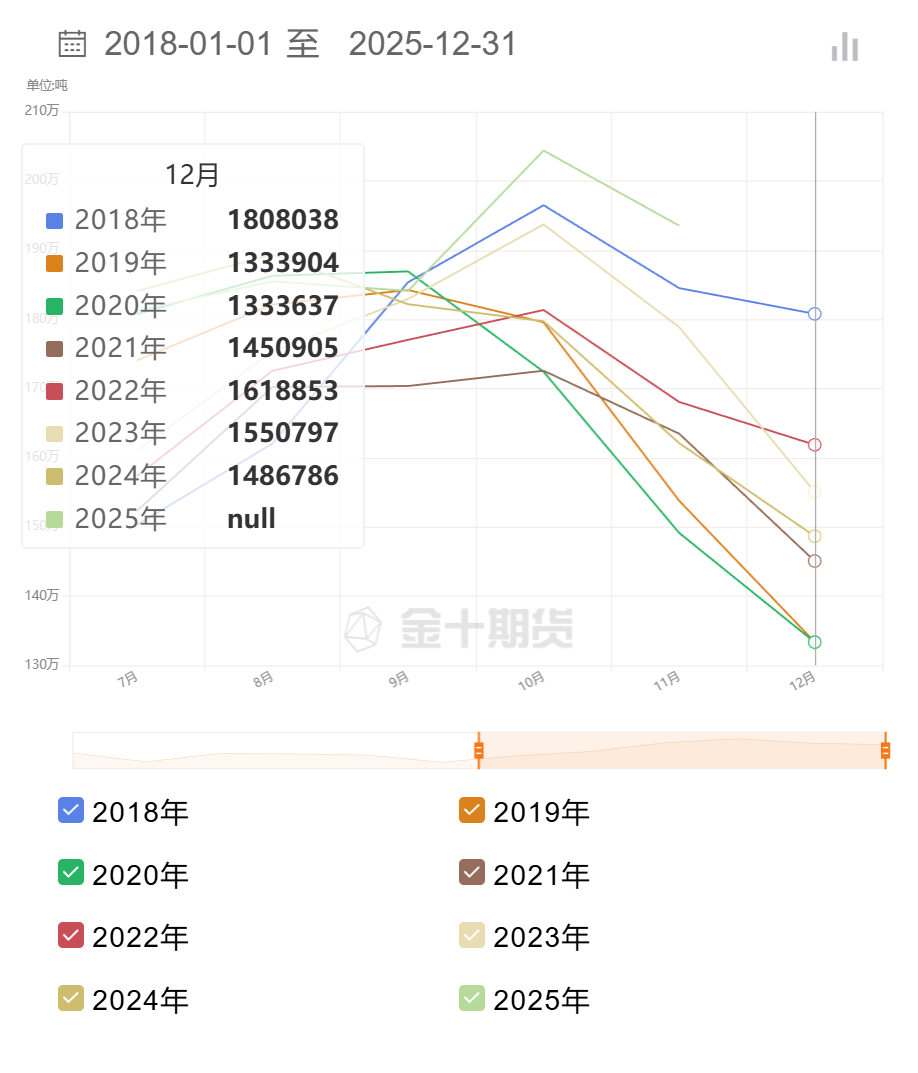

历年同期马棕油产量对比

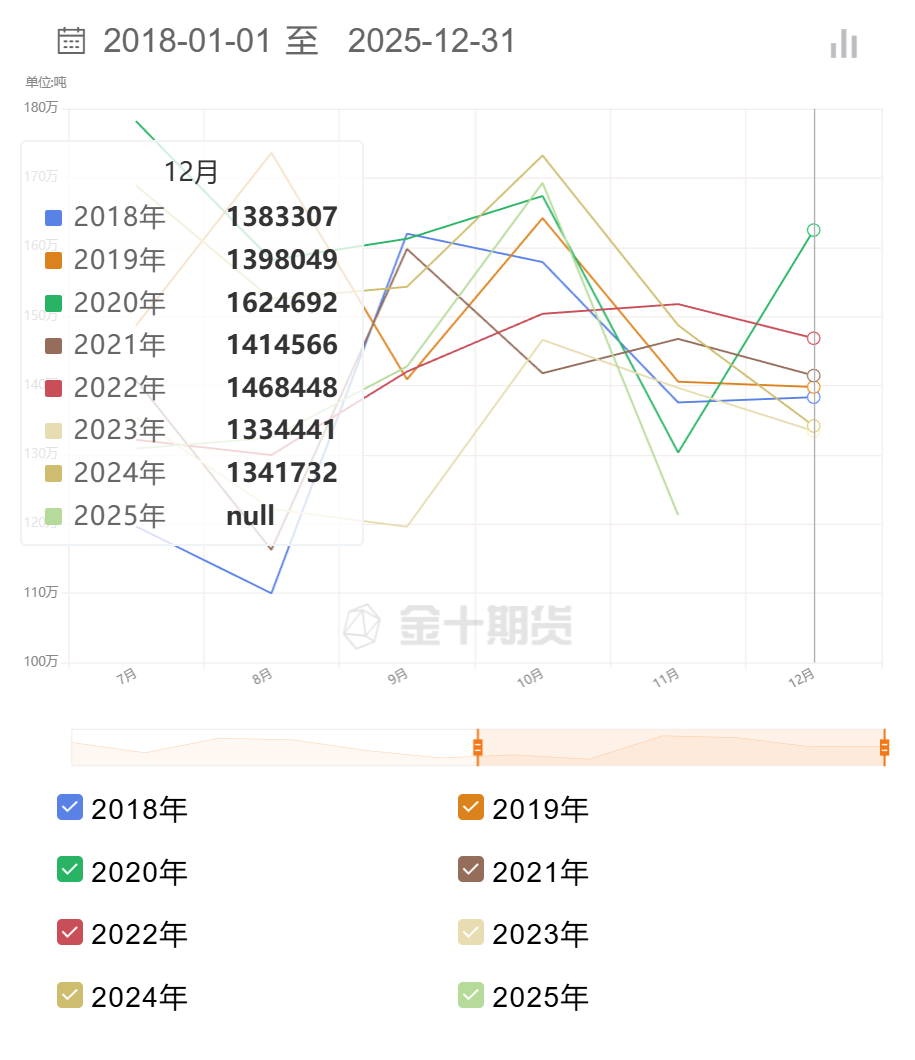

历年同期马棕油出口量对比

历年同期马棕油库存对比