- 小

- 中

- 大

- 超大

【导语】2025年小麦产新前市场供应存压力,但饲用需求阶段性增加,带来底部支撑;新粮上市后,年度供需格局继续供大于求,但托市收购启动,饲用需求同比增加,价格重心震荡缓升。2026年供应压力或略有缓和,小麦价格或继续低位震荡上涨。

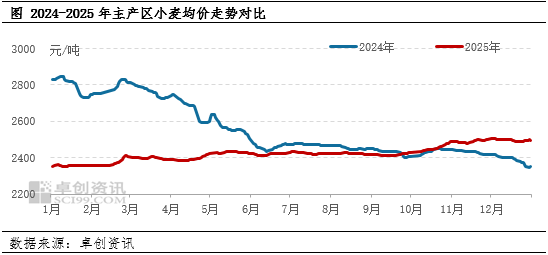

2025年国内小麦价格上半年震荡缓涨,三季度窄幅盘整,四季度涨后高位震荡。卓创资讯数据监测显示,截至12月31日,2025年主产区小麦年均价为2424.55元/吨,较2024年均价下跌127.90元/吨,跌幅5.01%。

2024/25年度中国小麦市场供大于求格局持续,对2025年1月-5月小麦价格带来利空影响,但饲用需求增加叠加新麦减产预期影响市场心态,阶段性提振麦价。

供应方面,2025年1-5月份小麦售粮进度皆偏慢,截至5月底售粮进度在94%,较上年同期偏慢5个百分点,且上半年亦是轮换小麦集中投放期,市场供应存压力。

需求方面,面粉终端销售欠佳,面粉企业接单不旺,且加工亏损现象突出,卓创资讯监测主产区中小厂1-5月平均开工负荷仅37.32%,小麦制粉需求疲弱。

供大于求格局影响下,1-5月小麦价格大多时段处于稳中缓降状态。但玉米价格上涨,小麦替代优势提升,叠加新麦因旱减产预期阶段性影响市场心态,小麦价格阶段性上涨,且涨幅大于跌幅。截至2025年5月30日,主产区小麦均价2425.00元/吨,较2024年12月最后一个工作日(12月31日)上涨75.75元/吨,涨幅3.22%。

2025/26年度小麦供需关系延续供大于求,但政策性收购有效支撑价格底部,6-9月集中售粮期价格盘整,四季度上涨后高位震荡。

6-9月处于新小麦集中售粮期,市场供应充沛,且下游制粉需求相对疲弱,小麦价格存在明显下行压力。但饲企对小麦采购积极性阶段性偏高,加上主产五省小麦托市收购陆续启动,以及多雨天气影响市场短时流通,对小麦价格起到底部支撑作用。据卓创资讯数据监测,2025年6月-9月主产区小麦均价维持在2410-2435元/吨的窄幅区间内震荡。

10月份托市收购结束,小麦下游收购主体减少,制粉需求同样欠佳。但秋收秋播关键时期,基层出货积极性降低,且上半月降水偏多继续影响市场流通,下半月粮商购销重心转向玉米等秋粮作物,市场散粮流通量整体偏低,阶段性利多麦价。11-12月份,基层购销活跃度回升,部分粮商获利了结回笼资金,下游制粉需求维持弱势,下行压力增加,但部分区域受新季玉米毒素偏高等因素影响饲用替代优势回升,且散粮市场余粮减少,粮商亏损出货意愿不足,提供底部支撑,小麦市场价格涨跌空间均有限。据卓创资讯数据监测,截至2025年12月31日,主产区小麦均价2497.35元/吨,较9月30日上涨70.44元/吨,涨幅2.90%,较10月31日仅上涨9.11元/吨,涨幅0.37%。

2026上半年市场散粮供应同比减少,价格或震荡上涨,新粮上市后或先降后升,全年均价或高于2025年。

2026年上半年,由于2025/26年度小麦供需矛盾略缓和,且最低收购价小麦收购总量较2024年增储收购量只增不减,上半年市场散粮流通量同比或偏低,加上2025年秋播推迟导致市场对2026年新小麦产情信心不足,对小麦价格带来底部支撑。但陈粮市场供应充足,且粉企加工需求难有起色,小麦价格重心或震荡缓涨。新粮上市后,产量同比存在一定下降预期,但2026/27年度小麦市场供需关系或维持供大于求,进口量同比或增,下游制粉及饲用消费量均有下降预期,供需关系趋于宽松,小麦价格欠缺大涨基础。未来影响小麦价格整体趋势的最核心驱动因素依然是年度供需格局的变化情况,具体涉及到新季小麦产量、政策性小麦采销情况、小麦进口力度、下游制粉消费以及饲用消费等变化情况。更多行情分析及预测情况发布,敬请关注卓创资讯《2025-2026中国小麦及深加工市场年度报告》。