- 小

- 中

- 大

- 超大

又是一周过去,投资者依然紧盯屏幕,密切关注中东局势的发展。由于消息面频繁变动,加上备受关注的美国与伊朗代表会面未能成行,以及美国总统特朗普的多次表态,市场的风险偏好经历了来回拉扯。值得注意的是,美国主要股指仍成功创下历史新高。不过,市场并非一片大好,因为冲突随时可能重新爆发。

美元的走势犹如一面镜子,反映出了整个市场“观望”的心态;对短期内达成和平协议的乐观情绪为市场带来了暂时的喘息,而能源供应可能长期中断的潜在威胁,则继续为美元提供了底部支撑。

因此,油价依然占据着市场的主导地位。布伦特原油和WTI原油本周分别暴涨了16%和11%,创下自冲突爆发以来的第二大单周涨幅。

即使可能会出现美伊迅速达成协议、推动油价逼近80美元的乐观局面,各大央行仍会对通胀的“二次效应”保持高度警惕。不过,由于全球经济不会因为高昂的能源成本而陷入停滞,他们显然也会松一口气。

在美股方面,气氛则明显更加看涨。在外交进展带来的希望和科技股优异表现的双引擎驱动下,标普500指数和纳斯达克指数在周五双双创下盘中历史新高。

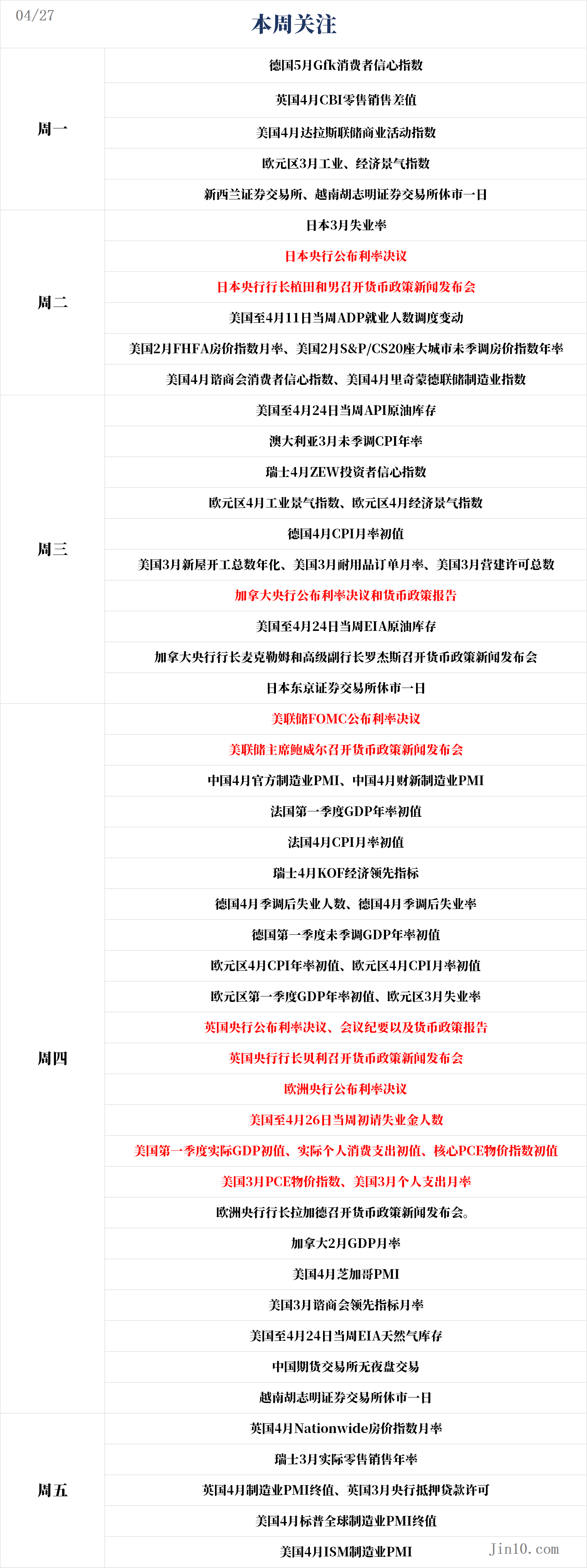

在这样动荡的环境下,投资者下周将迎来异常密集的日程。包括美国和欧元区2026年第一季度GDP初值在内的关键指标即将出炉;此外还有五场央行会议以及重磅的美国企业财报齐聚登场,这将使下周成为2026年迄今为止最繁忙的“超级周”之一。

以下是新的一周里市场将重点关注的要点(均为北京时间):

重要事件:美伊僵局再挫中东和平希望,黄金还能再度冲锋吗?

周六,美国总统特朗普取消了两名美国特使前往伊朗战争斡旋国巴基斯坦的行程。此前,伊朗外长在仅与巴基斯坦官员会面后便离开了伊斯兰堡,这一连串举动给和平前景带来了新的挫折。

尽管和平谈判在周六未能成行,但以色列总理内塔尼亚胡的办公室表示,他已下令军队对黎巴嫩的真主党目标进行“强有力”的打击,这进一步考验了为期三周的停火协议。

特朗普在佛罗里达州对记者表示,他决定叫停美国特使威特科夫和库什纳的既定访问,原因是在伊斯兰堡举行的谈判差旅和开销太大,而且伊朗最新提出的和平条件让他觉得诚意不足。

在周六登上空军一号返回华盛顿之前,特朗普表示,在他取消访问后,伊朗为了解决冲突确实提出了更好的条件,“但还远远不够”。

特朗普还在社交媒体上发帖称,伊朗领导层内部存在“极大的内斗和混乱”。“谁也不知道到底是谁在掌权,连他们自己都不清楚。而且,好牌全在我们手里,他们一张都没有!如果他们想谈,只要打个电话就行了!!!”

早些时候,伊朗外长阿拉格奇离开了巴基斯坦首都,他与巴基斯坦总理夏巴兹·谢里夫及其他高级官员的会谈没有任何突破的迹象。

阿拉格奇随后将他的巴基斯坦之行描述为“非常富有成果”,并在社交媒体上补充说,他已经“分享了伊朗关于一个永久结束对伊战争的可行框架的立场。目前还有待观察美国是否真的对外交抱有诚意”。

德黑兰已排除了与美国进行新一轮直接对话的可能性,一名伊朗外交消息人士表示,该国绝不会接受华盛顿的“极限要求”。

华盛顿和德黑兰正处于僵持状态,因为伊朗已基本封锁了霍尔木兹海峡,与此同时,美国则在全面封堵伊朗的石油出口。

当被问及德黑兰对美国在谈判中立场的保留意见时,驻伊斯兰堡的一位伊朗外交消息人士告诉路透社:“原则上,伊朗方面绝不会接受极限要求。”

白宫新闻秘书卡罗琳·莱维特曾表示,美国近日已看到伊朗方面取得了一些进展,并希望在周末能有更多突破,同时美国副总统万斯也已准备好前往巴基斯坦。

“我认为短期内不会有任何重大突破,”德克萨斯州众议员迈克尔·麦考尔(曾任众议院外交事务委员会和国土安全委员会主席)周六表示。“我认为降低预期是明智之举。”

特朗普在国内面临着巨大的政治压力,亟需达成和平协议。这场战争导致全球石油、天然气以及化肥等其他原材料价格飙升,而此时作为世界贸易关键航道的霍尔木兹海峡几乎完全关闭。据美国汽车协会(AAA)的数据显示,美国汽油价格已从每加仑2.98美元上涨至每加仑4.09美元,这给共和党在11月中期选举中保住众议院和参议院的控制权带来了压力。

对于黄金,Adrian Day Asset Management总裁Adrian Day认为,“在伊朗局势悬而未决之前,黄金价格可能会继续波动。我们可能已经看到了冲突后的低点,但在冲突结束、货币和财政问题重新成为关注焦点之前,不太可能看到金价创下新高。”

Phoenix Futures and Options总裁Kevin Grady则指出,他现在更关注成交量而非价格走势,以此来判断黄金未来的走势。

“我认为我们现在处于观望状态,”他说。“交易员们不知道这种情况会持续多久。我们只能等待,看看最终结果如何。”

Grady指出,黄金未平仓合约量已大幅下降,并持续处于低位。“芝加哥商品交易所(CME)下调了保证金比率,我认为这只是因为他们看到了市场波动。他们下调的原因只是认为市场波动性很低,成交量也很疲软。我认为人们只是在观望。很多交易员和银行都处于避险状态,大家都在等待市场出现转机。”

央行动态:美联储将继续“按兵不动”,市场关注鲍威尔去留

美联储:

周四02:00,美联储FOMC公布利率决议;

周四02:30,美联储主席鲍威尔召开货币政策新闻发布会。

对于下周四的美联储会议,市场普遍预计其不会宣布利率变动,因为本次会议没有通常的点阵图和经济预测,而且这很可能是美联储主席鲍威尔任内的最后一次会议,他或许不愿做出重大政策倾斜。

尽管如此,新闻发布会上的整体措辞和问答环节,以及是否有更多FOMC委员跟随米兰投票支持降息,对于判断委员会内部情绪至关重要。在克利夫兰联储主席哈玛克发表了平衡的评论之后,预计其不会给出鹰派的反对票。

早些时候,美国检察官珍妮·皮罗在社交媒体上发帖宣布,她将对美联储总部翻修工程的刑事调查移交给美联储监察长,虽然这表面上是一个意义重大的举措,但更重要的是,鲍威尔已经誓言要留任直到刑事调查结束。

在新闻发布会上,记者们肯定会追问鲍威尔,即在他5月15日美联储主席任期结束后,他是否会继续留在美联储理事会。

如果鲍威尔完全离职,特朗普将有机会任命另一位理事会成员。算上沃什,特朗普将在七人理事会中拥有三名任命人选,其中包括他第一任期内的理事沃勒和鲍曼。

另外,一些市场观察人士认为,鲍威尔将于下周四举行的新闻发布会,不仅会是他的最后一次,还有可能是最后一次美联储最高官员与记者的定期问答环节。

投资者和经济专家密切关注此类新闻发布会。美联储主席定期露面的支持者认为,这有助于央行塑造其利率政策的舆论导向,并帮助市场消化美联储的政策。但包括沃什在内的一些批评者则认为美联储官员沟通过度。

沃什很可能在美联储6月中旬的下一次政策会议之前获得确认,他曾暗示可能会完全停止举行定期新闻发布会。沃什本周在参议院银行委员会作证时表示,他可能会采纳曼昆的建议。

沃什在被亚利桑那州民主党参议员鲁本·加列戈问及是否会坚持召开八场新闻发布会时说道,“召开新闻发布会时,(有人)总想宣布一些重要消息。”

其他央行:

周二,日本央行将公布利率决议和经济前景展望报告;

周二14:30,日本央行行长植田和男召开货币政策新闻发布会;

周三21:45,加拿大央行公布利率决议和货币政策报告;

周三22:30,加拿大央行行长麦克勒姆和高级副行长罗杰斯召开货币政策新闻发布会;

周四19:00,英国央行公布利率决议、会议纪要以及货币政策报告;

周四19:30,英国央行行长贝利召开货币政策新闻发布会;

周四20:15,欧洲央行公布利率决议;

周四20:45,欧洲央行行长拉加德召开货币政策新闻发布会。

周二,日本央行将率先拉开本轮超级央行周的序幕。尽管在美以伊冲突爆发前,市场对4月会议的鹰派预期不断升温,但目前来看加息已经无望。再加上霍尔木兹海峡封锁引发了人们对日本经济的担忧,这就解释了为何日元无法从近期美元的疲软中获益。

市场焦点将主要集中在日本央行会议的整体措辞上,但那些期盼日本央行释放出“准备在6月实施大讨论中的加息”明确信号的日元鹰派们,可能会再度失望了。不过,美日的持续下跌可能会迅速迫使日本央行官员做出决定:究竟是继续容忍当前有利于出口和推升通胀的弱势日元,还是果断出手干预,从而减轻日本央行的加息压力?

欧洲央行将于周四召开会议。由于中东局势演变和能源价格飙升,PMI和ZEW调查数据显示,欧元区正经历一段艰难时期。然而,考虑到通胀一直在加速,且控制通胀仍是欧洲央行的唯一使命,目前还没有降息的念头。

与美联储类似,预计欧洲央行也将按兵不动。上次会议中提出的各种情景将成为管委会讨论的主要话题,但大多数成员预计会支持再次暂停加息,直到局势完全明朗,并将所有决定推迟到6月份发布新一轮宏观预测时再做定夺。话虽如此,拉加德行长为了安抚极端鹰派,其措辞可能更偏鹰派的风险不容忽视。

与此同时,在英国首相斯塔默因曼德尔森案持续承压之际,英国央行也将在周四召开会议。尽管3月份通胀并未出现大幅加速,但4月份PMI初值的大幅反弹以及亮眼的3月零售销售报告,再次点燃了加息预期。

平心而论,虽然英国货币政策委员会中鹰派的言辞一直非常强硬,但鸽派似乎依然掌控着委员会的主导权。因此,投票结果可能会倒向任何一方,一旦出现5比4的投票比例,势必会在市场引发剧烈震荡。

综合来看,美元将主要继续受中东局势的来回拉扯。不过,如果该地区释放出积极情绪,哪怕并未达成正式的和平协议,美元在面对欧元和英镑时也可能处于被动劣势。如果欧元兑美元能在1.1636至1.1671的密集交易区间成功反弹,将有望向1.1830发起冲击,从而扭转本周的跌势。

同样,如果英镑兑美元能突破近期1.3599的局部高点,可能会为更长期的上涨奠定基础,尤其是在英国央行鸽派避免投票支持降息的情况下。

得益于风险偏好的改善,大宗商品货币的表现一直优于美元。就加元而言,走高的油价也起到了推波助澜的作用。

然而,对于将在美联储会议之前召开议息会议的加拿大央行来说,对经济增长的担忧可能仍会压过通胀飙升的压力。市场普遍预计该央行将“按兵不动”,尽管3月份疲软的PMI数据可能会迫使加拿大央行成员避免表现出鹰派立场。在这种情况下,再加上中东地区传来的负面消息,当前美元兑加元的上涨趋势可能会进一步延续,1.3800将是下一个关键阻力位。

重要数据:美联储“最青睐”的通胀数据将至,美国一季度GDP会让人失望吗?

周一14:00,德国5月Gfk消费者信心指数;

周一18:00,英国4月CBI零售销售差值;

周一22:30,美国4月达拉斯联储商业活动指数;

周二07:30,日本3月失业率;

周二20:15,美国至4月11日当周ADP就业人数调度变动;

周二21:00,美国2月FHFA房价指数月率、美国2月S&P/CS20座大城市未季调房价指数年率;

周二22:00,美国4月谘商会消费者信心指数、美国4月里奇蒙德联储制造业指数;

周三04:30,美国至4月24日当周API原油库存;

周三09:30,澳大利亚3月未季调CPI年率;

周三16:00,瑞士4月ZEW投资者信心指数;

周三17:00,欧元区4月工业景气指数、欧元区4月经济景气指数;

周三20:00,德国4月CPI月率初值;

周三20:30,美国3月新屋开工总数年化、美国3月耐用品订单月率、美国3月营建许可总数;

周三22:30,美国至4月24日当周EIA原油库存、美国至4月24日当周EIA俄克拉荷马州库欣原油库存、美国至4月24日当周EIA战略石油储备库存;

周四09:30,中国4月官方制造业PMI;

周四09:45,中国4月财新制造业PMI;

周四13:30,法国第一季度GDP年率初值;

周四14:45,法国4月CPI月率初值;

周四15:00,瑞士4月KOF经济领先指标;

周四15:55,德国4月季调后失业人数、德国4月季调后失业率;

周四16:00,德国第一季度未季调GDP年率初值;

周四17:00,欧元区4月CPI年率初值、欧元区4月CPI月率初值、欧元区第一季度GDP年率初值、欧元区3月失业率;

周四20:30,美国至4月26日当周初请失业金人数、美国3月PCE物价指数、美国3月个人支出月率、美国第一季度劳工成本指数季率、美国第一季度实际GDP年化季率初值、美国第一季度实际个人消费支出季率初值、美国第一季度核心PCE物价指数年化季率初值、加拿大2月GDP月率;

周四21:45,美国4月芝加哥PMI;

周四22:00,美国3月谘商会领先指标月率;

周四22:30,美国至4月24日当周EIA天然气库存。

周五14:00,英国4月Nationwide房价指数月率;

周五14:30,瑞士3月实际零售销售年率;

周五16:30,英国4月制造业PMI终值、英国3月央行抵押贷款许可;

周五21:45,美国4月标普全球制造业PMI终值;

周五22:00,美国4月ISM制造业PMI。

在经济数据方面,下周美国将成为关注焦点。受中东冲突的影响,美国第一季度GDP初值、3月份耐用品订单报告以及4月份ISM制造业指数可能会令人失望;而4月份消费者信心指数和3月份个人消费支出报告则可能凸显通胀预期上升和能源成本上涨对消费行为造成的冲击。

欧洲方面,定于周四公布的一系列数据(GDP和4月通胀率)对于鹰派占优的欧洲央行来说将是一次现实检验,特别是如果周四公布的欧元区通胀初值显示通胀压力进一步加大,且第一季度GDP初值意外带来惊喜的话。

公司财报:大批科技巨头财报即将出炉!

美国股市的强劲上涨势头将面临严峻考验,下周将有大量企业财报发布,其中以大型科技公司为首;此外,美联储会议也可能标志着鲍威尔担任美联储主席的任期结束。

本月美股飙升,从对中东冲突可能带来的经济影响的担忧中反弹,创下历史新高。截至周五,基准标普500指数自3月30日以来上涨了约13%。在此期间,以科技股为主的纳斯达克综合指数涨幅超过19%。

“我们在短时间内取得了长足的进步,”Ameriprise首席市场策略师Anthony Saglimbene表示。“下周将是确认这波涨势的关键一周,科技巨头们有很多需要证明的地方,要想股价上涨,它们必须在盈利方面真正让投资者感到惊喜, ”

德意志银行的数据显示,截至4月17日当周,投资者的股票持仓量创下2010年以来最大的单周涨幅之一,尽管目前仍仅略高于中性水平。

对于Bel Air Investment Advisors董事长Todd Morgan来说,无论停火外交的日常节奏如何,美股依然稳固,人工智能驱动的利润增长可能会将闲置资金重新拉回市场。

“我非常有信心,市场将会上涨,尤其是如果你买入优质股票的话,”他说。

分析师们也希望,在系统性策略的强劲资金流入推动下,股市反弹能够从散户投资者那里获得新的支持,这些散户投资者可能在市场反弹中买入速度相对较慢。

LPL Financial首席技术策略师Adam Turnquist表示:“如果散户最终开始追捧这波涨势,我不会感到惊讶。” 他说,标普500指数突破7000点大关有可能吸引更多买家入场。

“我们内部并没有真正超买……我们认为这波突破才刚刚开始,”他说。