- 小

- 中

- 大

- 超大

USDA将于北京时间6月12日(周五)凌晨0点公布6月供需报告(点击查看金十期货日历)。继5月报告首次披露2026/27新年度全球供需平衡表后,6月报告将是对新作预期的第一次重要修正。随着美国大豆、玉米进入播种尾声及出苗关键期,市场交易的重心已彻底从“旧作库存调增”转向“新作产量定产”。

关注焦点

1.美豆播种进度偏快,但后市仍需关注气候扰动

据粮油市场报,从美国市场来看,当前播种进度与出苗率快于往年水平,预计6月份USDA供需报告不会对新季美豆进行明显调整。天气方面,据美国国家海洋和气象管理局(NOAA)公布的最新报告显示,厄尔尼诺现象在5月至7月发生的概率为82%,并有96%的可能性持续到今年年底或明年年初,同时,发生中等强度以上厄尔尼诺的概率也在提升。厄尔尼诺现象通常会给美国中西部大豆主产区带来更充沛的夏季降雨,降低干旱的风险,但强厄尔尼诺可能会引发洪涝灾害。后期USDA供需报告可能会围绕美豆单产做出调整,但6月USDA供需报告预计延续5月报告的供需预期,该不会做出明显调整。重点放在6月底美国农业部将公布的2026/2027年度大豆播种面积报告,这个时间美豆播种进入尾声,该面积报告将奠定美豆产量的基础,随后美豆市场将进入天气交易节点。6月底的美豆播种面积报告对市场的影响一般要远大于6月中旬的供需报告,预计6月供需报告影响偏中性,市场在等待6月底播种面积报告的指引,近期需要跟进关注美国大豆的播种情况。

2. 美豆供需转紧平衡,我国进口大豆大量到港

华安期货研报指出,美国农业部五月供需数据对今年的新作进行了首次预估,供给端由于播种面积的上调,总产上调至1.2亿吨,较去年增产471万吨,压榨与出口预估也分别增加了236.6、272.1万吨,由于需求增量超过供给,期末库存下降了80.9万吨,而库存消费比的下降也令美国大豆供需格局转紧,给予美豆价格一定支撑。美国可再生燃料标准法案落地,由于在较大程度上利多美豆油的工业消费,美豆油盘面价格早已充分反映,5月美豆油陷入高位震荡,后续需关注能源价格的波动。钢联统计,我国五六七三个月进口大豆到港量预计在988、1100、1100万吨,在巨量南美大豆到港的背景下,未来无论是进口大豆的库存,还是国内豆油的库存,都将进入季节性累库,供应转宽松格局。

3.北美天气阶段性回归交易主线,6月报告理论上看点有限?

中信建投期货研报指出,按USDA 5月平衡表,2026/27年度美豆种植面积为8470万英亩、单产为53.0蒲/英亩、期末库存为3.10亿蒲。若进行压力测试,假设种植面积增加200万英亩至8670万英亩(具体情况将在月底面积报告中揭晓),收获率维持不变,同时单产上调至53.5蒲/英亩,在出口和压榨不变的情况下,期末库存大致升至4.6亿蒲附近,仅接近2024/25年度初始库存预估。这意味着,即使今年天气继续向有利于大豆生长的方向演绎,当前平衡表能够提供的利空空间也弱于2024年。仅从库存角度看,新作美豆初始的供需格局较2024年更加偏紧,价格也难以简单对标2024年的低位区间。 除北美天气外,月底面积报告对种植面积的调整以及中国采购能否兑现短期仍然是影响美盘走势的两大关键变量。就后者而言,在现有新作平衡表基础上,国内任何的大规模采购落地都有望使得新作期末库存重新回落至3亿蒲下方,进而对CBOT大豆价格形成支撑。 本周发布的6月USDA供需报告理论上看点有限。新作面积和单产预估通常不会在6月报告中调整,压榨和出口也缺乏修正基础。因此,新作期末库存的边际变化更可能来自上一年度结转库存,即期初库存的变化,其主要来自旧作需求项的调整。

4.历史规律与数据统计

据外媒报道,基于2000—2025年历史数据研究:6月WASDE报告发布当日,玉米、小麦行情波动偏大,大豆波动相对温和。

①玉米:报告引发涨跌行情的概率各占五成。单日价格平均绝对波动幅度为11美分;上涨行情平均涨幅8美分,下跌行情平均跌幅13美分。

②大豆:报告利空下跌概率为55%,是全年波动最小的一期WASDE报告。上涨时平均涨幅5美分,下跌时平均跌幅6美分。

③小麦:报告利空下跌概率59%,属于波动偏高的一期报告。上涨行情平均涨幅11美分,下跌行情平均跌幅10美分。

机构前瞻美豆、豆粕基本面

光大期货:预计美国农业部6月供需报告看点有限

供应宽松格局没有改变,在终端承接能力差、宏观压力大等加剧下,市场选择宽松下跌消化近端矛盾。油脂仍处于弱现实强预期的格局,市场在弱现实和强预期间反复摇摆。在弱现实或强预期基调扭转之前,市场将延续宽幅震荡格局。同时重点关注扭转题材是否出现,重点关注两大供需报告和美CPI数据。预计美国农业部6月供需报告看点有限,MPOB报告更值得关注。天气预报显示,中西部天气改善,有利于作物生长,提振美豆产量前景。

金源期货:美豆播种临近尾声, 未来两周产区降水高于常态

美豆播种临近尾声,优良率下滑至65%,低于市场预期,未来两周产区降水高于常态,关注即将发布的USDA报告。巴西化肥依赖进口,9月开启播种,当前农户面临化肥备货高昂的成本;出口维持高位,供应持续。国内豆粕延续累库态势,供应充足,现货承压。预计短期连粕以震荡偏弱思路看待。

银河期货:美豆新作平衡表有所收紧后续大方向或整体偏强

美豆整体供应端压力较大带动盘面整体下行。基本面情况来看,国际旧作市场供应宽松,但压力反应也比较充分,因此整体支撑可能仍然存在。新作平衡表有所收紧后续大方向或整体偏强,但短期供应端仍然相对良好压力比较明显。国内短期基本面缺乏利多支撑,大豆供应开始逐步恢复。预计豆粕整体压力仍然存在。

路透前瞻6月报告

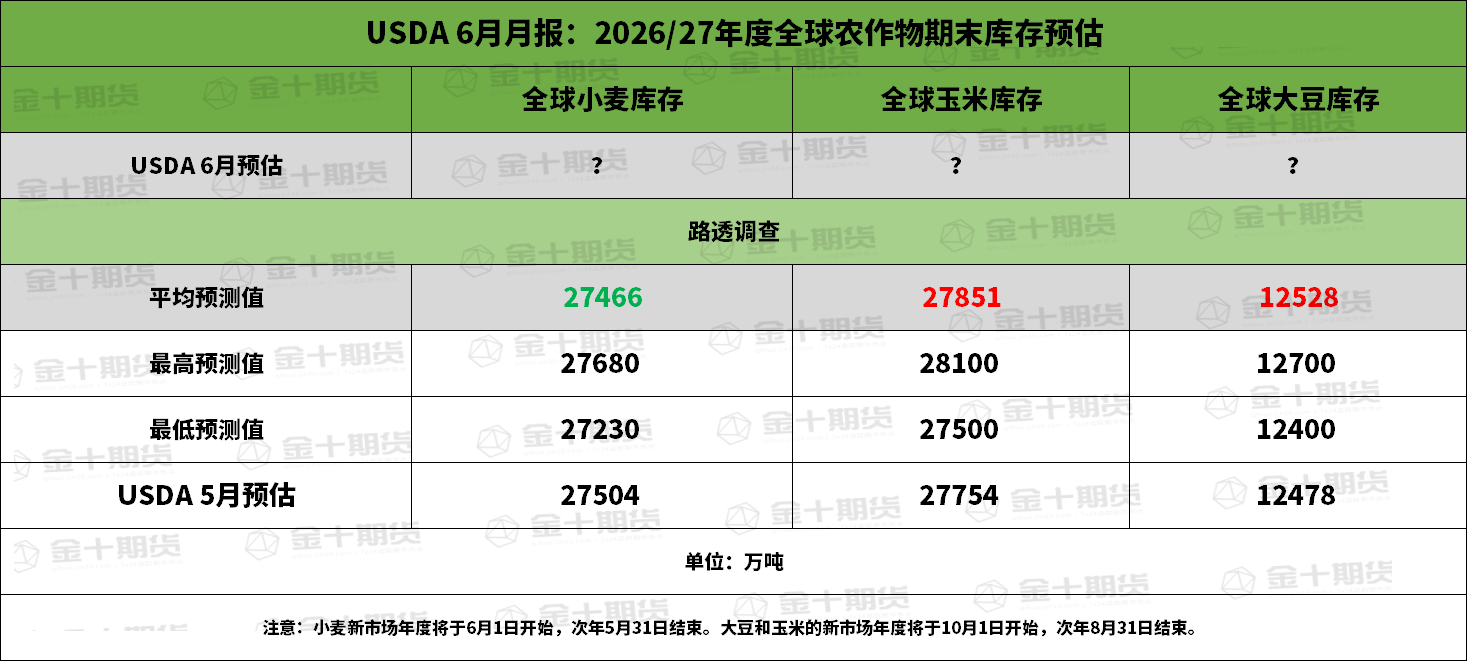

前瞻数据:全球2026/27年度大豆、玉米、小麦期末库存预估

①全球2026/27年度大豆期末库存预计为1.2528亿吨,预估区间介于1.24-1.27亿吨,USDA在5月报告中预估为1.2478亿吨。

②全球2026/27年度玉米期末库存预计为2.7851亿吨,预估区间介于2.75-2.81亿吨,USDA在5月报告中预估为2.7754亿吨。

③全球2026/27年度小麦期末库存预计为2.7466亿吨,预估区间介于2.723-2.768亿吨,USDA在5月报告中预估为2.7504亿吨。

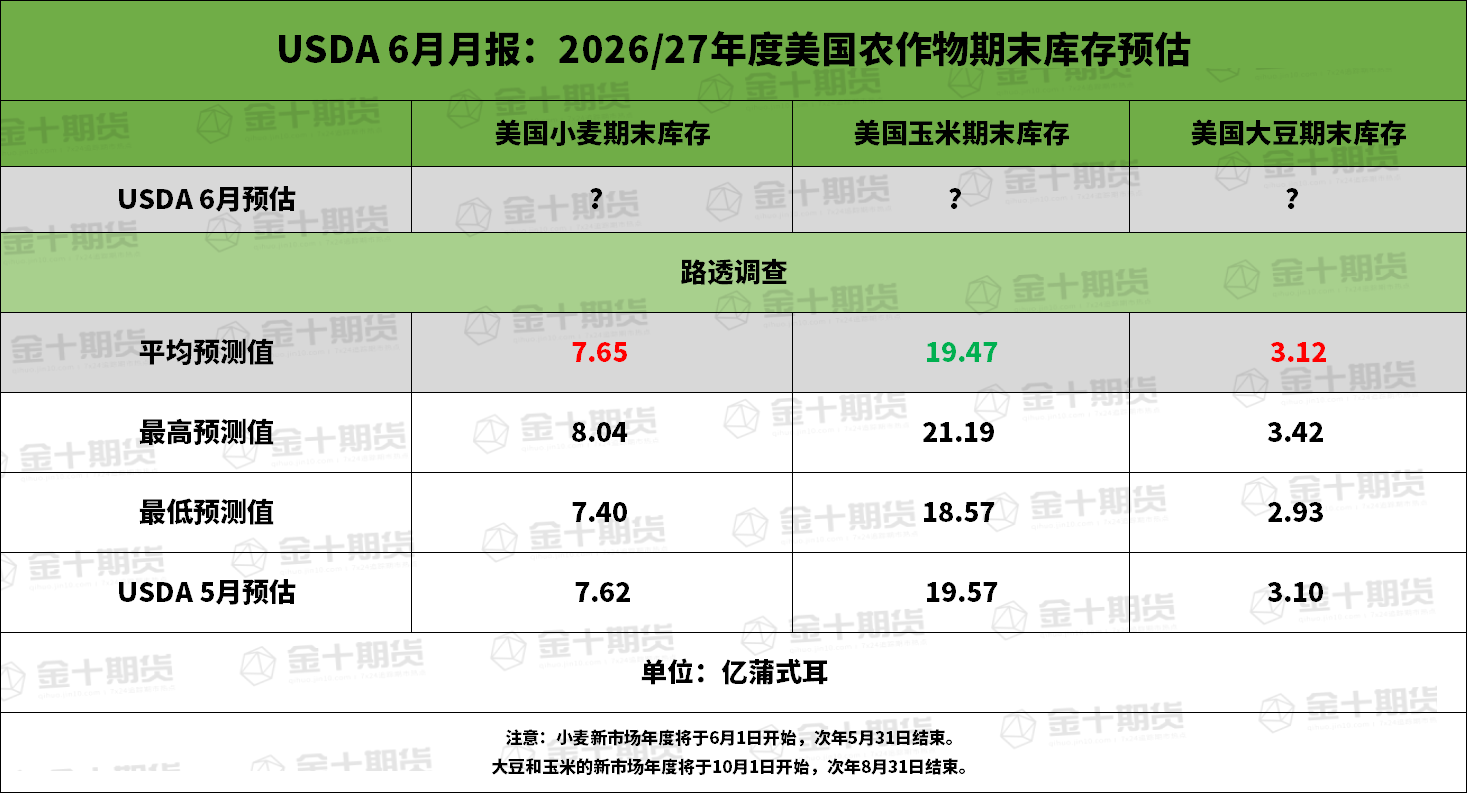

前瞻数据:美国2026/27年度大豆、玉米、小麦期末库存预估

①美国2026/27年度大豆期末库存预计为3.12亿蒲式耳,预估区间介于2.93-3.42亿蒲式耳,USDA在5月报告中预估为3.10亿蒲式耳。

②美国2026/27年度玉米期末库存预计为19.47亿蒲式耳,预估区间介于18.57-21.19亿蒲式耳,USDA在5月报告中预估为19.57亿蒲式耳。

③美国2026/27年度小麦期末库存预计为7.65亿蒲式耳,预估区间介于7.40-8.04亿蒲式耳,USDA在5月报告中预估为7.62亿蒲式耳。

前瞻数据:阿根廷与巴西2025/26年度作物产量的数据预估

①阿根廷2025/26年度玉米产量预计为6111万吨,预估区间介于6000-6300万吨,USDA在5月报告中预估为5900万吨。

②阿根廷2025/26年度大豆产量预计为4862万吨,预估区间介于4800-5000万吨,USDA在5月报告中预估为4800万吨。

③巴西2025/26年度玉米产量预计为1.3570亿吨,预估区间介于1.34-1.37亿吨,USDA在5月报告中预估为1.35亿吨。

④巴西2025/26年度大豆产量预计为1.8034亿吨,预估区间介于1.80-1.82亿吨,USDA在5月报告中预估为1.80亿吨。

过去几年6月USDA月报对行情的影响