- 小

- 中

- 大

- 超大

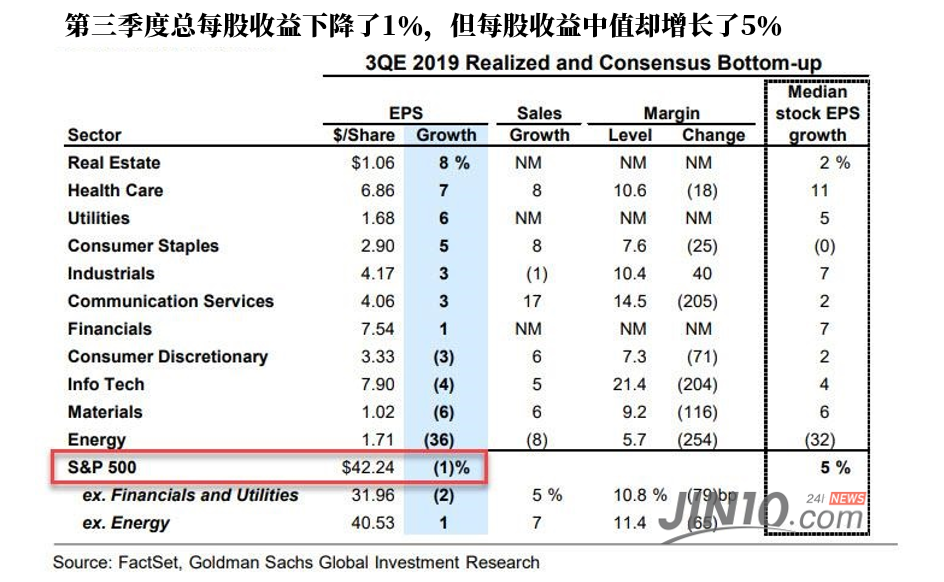

上周五标普500指数无限逼近3100点,再刷历史新高,与此同时,美股公司第三季度收益却因为能源公司收益暴跌36%,自2016年以来首次录得同比下跌。

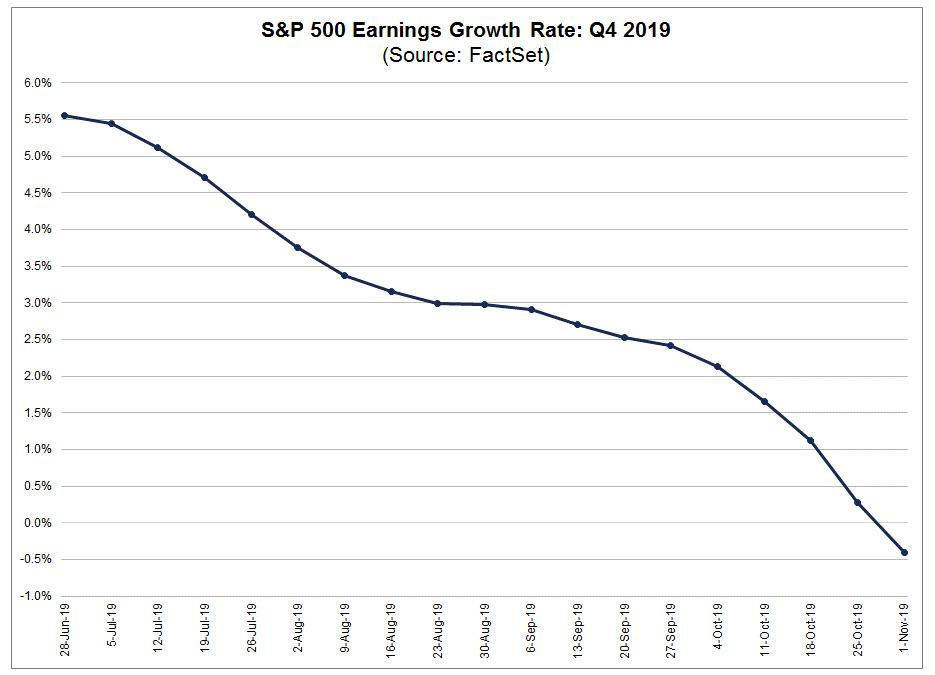

10月28日以来美股就在不断突破新高,投资者持续在周期股和价值股之间轮换。据Factset数据显示,不仅是第三季度,连第四季度的收益预期都在下降,市场普遍预期下一季度的每股收益将下降0.5%。

在板块方面,自突破以来,工业和金融股领涨,截至上周五的8个交易日中,标准普尔的涨幅为2%,而工业和金融股均上涨超过3%,这主要是因为,随着美国国债收益率急剧上升,人们又开始从动量股转向价值股。

摩根大通认为,未来美债收益率只会更高,该行分析师Marko Kolanovic相信,在涨到与股票收益率相当水平之前,10年期国债收益率还有150个基点的上升空间,因为近期宏观数据逐渐向好。而且,美国银行发现,目前价值股票与动量股票之间的折价创历史新高——即相比动量股,价值股从没有这么便宜过。

美国银行认为,近期投资者逃离动量股转向价值股的趋势还将继续下去:

从历史上看,经济指标的“低迷”阶段会持续八个月(而现在刚好是第八个月)。下一阶段是“早期周期”,这时价值股通常会表现出色。近期宏观数据趋于稳定的一些迹象也表明,经济下滑趋势或将走到尽头,投资者对价值股的青睐也可能继续。

正如上图所示,相对于动量股,价值股从未如此便宜。价值股与动量股的相对远期市盈率目前低于平均值两个标准差,价值股有史以来唯一两次如此低价是在2003年和2008年,而在这两年中,价值股股价分别在12个月后高出动量股22个百分点和69个百分点。

Factset的数据揭示了一个矛盾点:10月份标准普尔的远期市盈率合计上升2%,至17.4倍,为2018年1月以来的最高水平,但由于财报季表现不佳,远期每股收益预期下降0.3%。

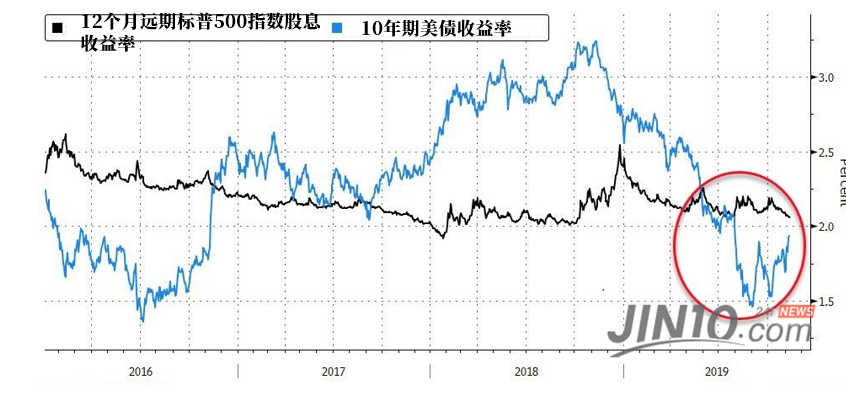

美银指出,从每股收益来看,当前股价过高了,但投资者“别无选择”,如今标普500指数的股息收益率与10年期美国国债的收益率很相似。

美银指出,目前整个股票市场只有用一个指标衡量时才是便宜的:自由现金流。

那接下来会发生什么呢? 根据高盛分析师大卫·科斯汀(David Kostin)的调查,目前市场对2020年每股收益的预期是增长9%,虽然高盛觉得这个预期太过乐观,但该行给出的预估值也只是稍作修正而已——高盛的预计是6%。

简而言之,没有人预计今年或明年会出现经济衰退。