- 小

- 中

- 大

- 超大

随着疫情影响蔓延,世界第一大经济体——美国2月Markit综合PMI自2013年10月以来首次低于50的荣枯分界线,拖累标普500指数上周录得自1月以来首个周跌幅。同时,由于对经济增速放缓的担忧加剧,资金纷纷涌入黄金市场避险,金价周一攀升至7年以来高位,突破1680美元关口。

在金价大涨之际,金矿商却没有因为大赚而开心,反而陷入新的困境:金价上涨带来的营收到底是应该用于股息派发还是提高产量比较好?

一方面,增加股息派发是跟股东分享金价走高带来的利润的重要方式,有助于重建股东对企业的信任和信心。资产管理公司Sprott 高级投资组合经理John Hathaway就指出:

“在金价上涨之际,来自董事会和股东的压力,将迫使矿业公司增加股息派送。”

但另一方面,全球黄金产出下滑已是行业公认问题,金矿商是否该利用金价上涨带来的利润增加产出呢?早在2月初,巴里克公司的首席执行官Mark Bristow就曾警告整个行业称:

“就算当下所有的金矿开采项目都能实行,预计到2029年,黄金供应量仍将下降30%。要注意,供应不断减少将会利好金价,但倘若公司想通过开采低级金矿或者难以进入市场的沉积黄金物以次充好,将会损害利润和营收。”

作为避险资产,黄金的价格变动驱动因素更多来源于全球经济增长预期的变化,而不是供应和需求。有关新冠病毒找到治疗方法以及全球贸易局势好转的消息都能重挫金价。资管公司FlossbachvonStorch资产组合经理Simon Jaeger就指出,总体来说,矿业公司面临的外部因素明显超出它们控制,它们需要留有足够的现金缓冲,以便在金价下跌时也能灵活应对。

上述分歧意味着,在安抚股东以及提高产量之间取得平衡将成为今年金矿业的焦点,矿商需要从中找出“两全之法”,合理分配日益增加的现金储备,不然将引发不满。

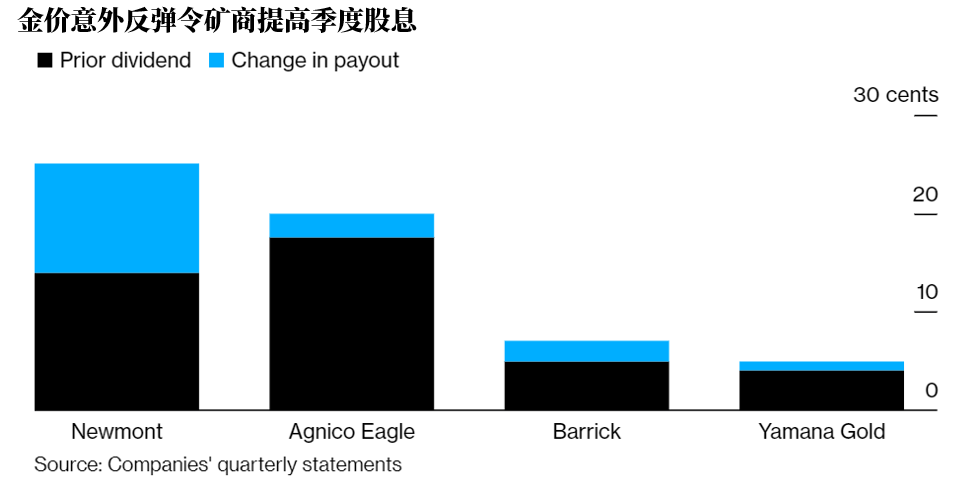

加拿大阿哥尼可老鹰矿场公司(Agnico-Eagle Mines Ltd)就是一个反例。虽然将股息提高14%,并提高2022年产量预期,但该公司本月初下调了2020年产出指引,该公司股价因此下跌。

其他公司方面,纽蒙特公司1月表示,计划未来5年维持现有产量不变,但将年度股息提高79%至每股1美元,并于4月发放。上周四,该公司首席执行官Nancy Buese 表示,纽蒙特正在考虑采取其他“股东友好型”行动,而其中一个关键的考虑是“将会基于可行和可持续的因素合理决定股息派发的水平”。

巴里克公司2月初则宣布将股息提高40%至美股7美分,降低其5年产量指引,并重新评估其投资组合。

总体来说,高股息策略似乎有助提振黄金股。过去10年,彭博情报编制指数显示,金矿股表现一直落后黄金期货。但如今这个局面出现了变化,过去12个月数据统计,金矿股涨57%,黄金则涨24%。加拿大皇家银行分析师Wolfson指出:

“如果一家公司有真正的生产机会,可以将资金放在他们的生产业务上来获得高的回报,这种方式总比把钱用在支付股息更可取。但如果公司可以通过有效分配资本,在股息派发和生产项目之间取得平衡,将会更好。”