- 小

- 中

- 大

- 超大

本文来自付鹏的财经世界(ID:GlobalMacroHedge)

常规情况下,货币/财政/政府/央行协同合作中,债券收益率曲线的远端会保持着高收益率。短期利率下降,整个债券收益率曲线contango化,这在远端从经济层面隐含着无论是货币财政还是政府协同合作对于未来经济总需求的有效性预期,认为这些政策能够继续扩大需求,抬高通胀,保持着经济增长的预期。在这种情况下,资金配置也是追求短期债券收益率。

当货币/财政/政府/央行的政策的有效性开始逐步体现在经济上的时候,通胀,增长,需求开始起到作用,货币政策相对开始保持收拢,短期收益率抬升。而长期债券收益率较为稳定,稳定的反应经济的真实增长率和通胀隐含。

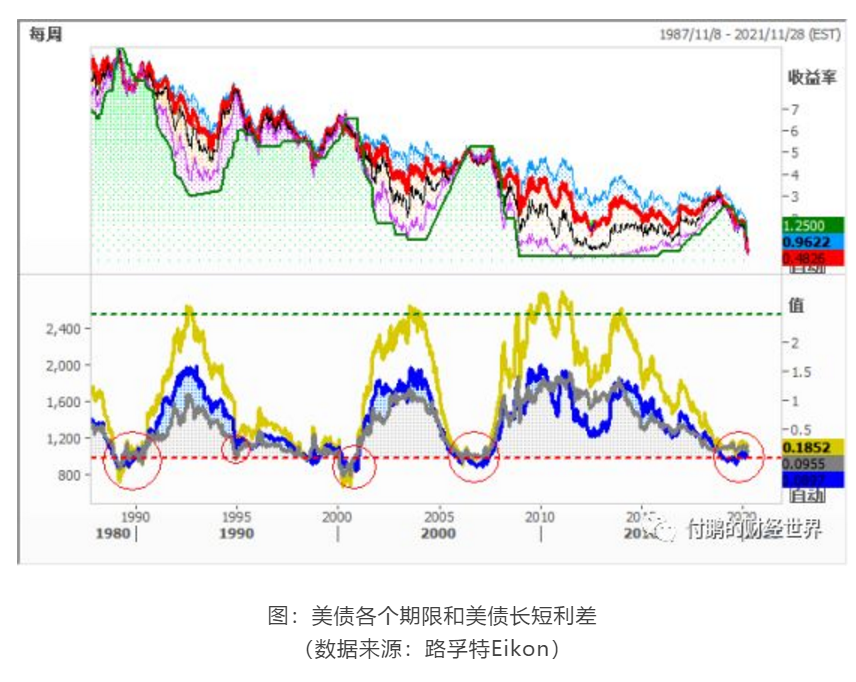

所以我们才会看到传统货币政策在使用的时候,我们的债券收益率曲线才会有类似的contango到高位扁平长短倒挂的过程,这也就是大家通过债券长短端倒挂来判断经济,利率的高点水平。

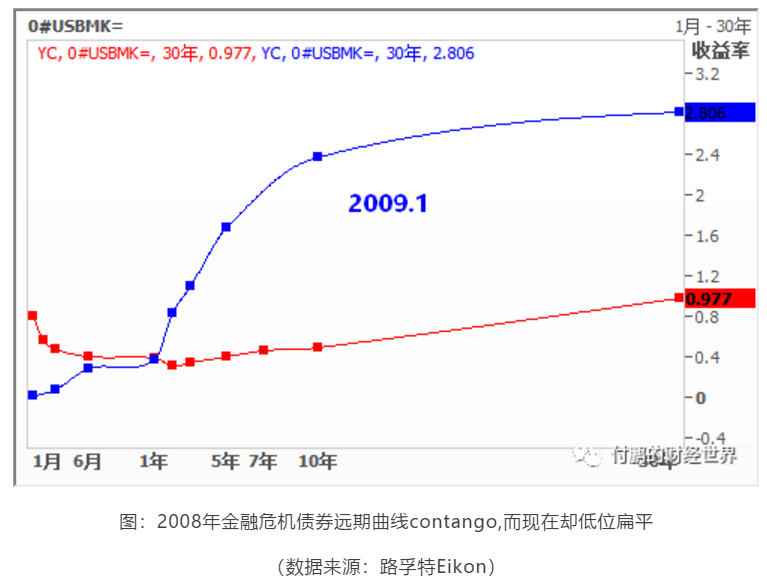

2008年GFC后的极端使用(货币/财政/政府/央行协同合作)利率降到地板上之后,远期曲线其实保持着contango的结构,三十年期美债仍有3-4%的收益率。这种曲线隐含着大家对于2008年的认识停留在表面,没有太多的考虑其背后深层次的全球矛盾,对于货币/财政/政府/央行的手段依然有着比较好的预期。长期增长、通胀的预期都很好的反应在了债券的远期收益率上,但并没有认为2008年金融危机伤害到了长期全球经济增长的潜在增长率。

事实去看,全球分工和分配的结构性问题其实已经暴露出来,只是各国在货币/财政/政府/央行的应对空间都还很充足。简单说还有负债进一步的增长的空间,从美联储QE扭转操作到中国的四万亿开始,虽然确实是对于拉回轨道起到了作用,但同时也埋下了隐患。

货币/财政/政府/央行不断刺激兜底,换取了10年的时间,但是生产力的进步却没有突破性的跟进,对负债的影响远远的超过了对于收益的影响,并且在原本分配失衡的基础上进一步的加剧了失衡。各国内部的收入扭曲推动着政治格局的变化和民粹主义的上升,这撕裂了全球分工合作协同的能力。

产能过剩的不主动出清,不断的兜底,产能缺口的又无法在全球化下获得独立,使得全球生产环节又无法形成有效的生产性信贷,堆积在个别的金融资产上。虽然各个国家有些不同,但最终都使得无论是政府还是企业还是居民都扛了无法承受的负债,国家之间分配和社会内部分配进一步的加大了贫富差距。

看看金融危机的利率曲线和我们现在的利率曲线,就知道最大的区别和最大的担忧是什么了。金融危机属于流动性危机,虽然表现也是资产暴跌,但是对于未来远期增长和通胀预期依然有信仰,相信货币财政各国政府能够通力合作走出来泥潭。

其实 2008年算是好的了,资产负债表一次性冲击,后面因为货币/财政/央行/政府/都有用。杠杆提高有空间,全球还没有撕裂,远期债券就保持着乐观的预期,很多企业家在2008年也只是一次冲击,扛过来后后面的日子非常的舒服。

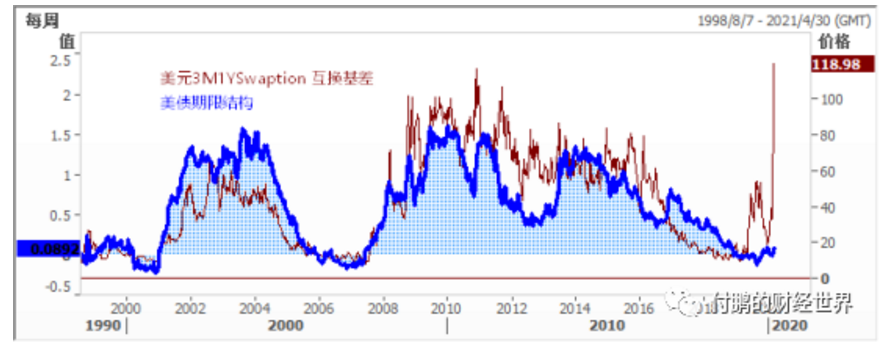

美元3M1Y 互换基差走高更意味着FED更多的降息预期,但名义利率的大限将至,尤其是全球体系之锚——美国,债券长短端不再阔开,地板名义利率上的曲线扁平。

而现在呢?这次真正忧虑的是如果按照现在债券曲线的含义,前面十年的一切基于货币政策财政政策全球协同合作的有效假设,都已经不被市场认同。长端债券这种表现,超级扁平的曲线,隐含着没有长期增长,没有通胀预期,对货币财政政府全球协同完全不抱希望,赤裸裸的债务,分配失衡下通缩的大衰退的债券曲线,降息地板上,但却无法拉开期限结构,全球央行和凯恩斯主义已经走到尽头。

持续下去的结果将是这代人生涯中见证全球日本化的时刻:

这是一次债务,分配失衡下通缩的衰退,全球经济层面日本化:低增长、低通胀、流动性陷阱、货币政策失效愿意持有现金比例增加(即便是现金亏损)、债券负利率依旧买买买(能规避一切名义上亏损)。

流动性在风吹草动下,资本迅速涌入长期债券市场,这是市场行为,但是也隐含着聪明资金的判断。它持续的时间,对实体的冲击,对社会的影响(种族冲突,贫富冲突),乃至对于国际分工政治(文明冲突,逆全球化)等的影响比2008年要深远得多。