- 小

- 中

- 大

- 超大

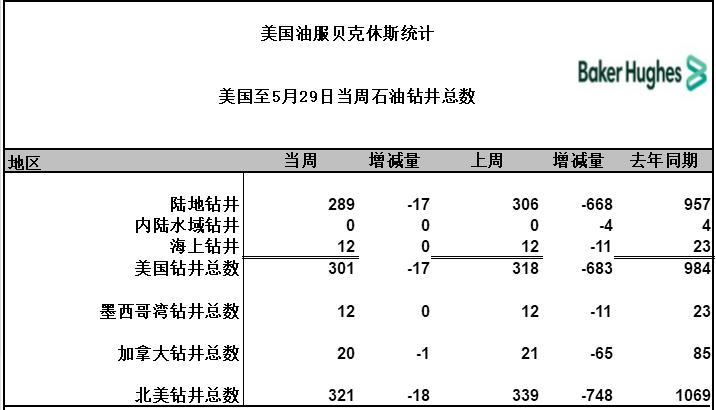

周五美盘时段,油服贝克休斯公布的美国至5月29日当周石油钻井总数11连降,美国石油钻井总数降至历史最低水平,美、布两油因此大幅走高,双双走出日内高点,一度涨超6%,布伦特原油触及38美元后小幅回落。

WTI原油最终收涨5.28%,报35.49美元/桶;布伦特原油收涨6.51%,报37.56美元/桶。WTI原油期货5月份涨近90%,录得最佳月度纪录。

美、布两油大幅走高显示出原油市场基本面大为改善,欧佩克+成员国减产,加上各国重启经济,供需两端的情况均有所好转。此外,美元指数周五一度跌破98关口,为2个月以来首次,也对隔夜油价上扬起到了推动作用。

美国石油钻井数降至历史低位,重启油井面临挑战

美联储卡普兰近期表示,美国石油钻探公司在裁员后,将面临再度增加产量的挑战。他预计石油行业将出现合并,部分规模较小原油业务公司、杠杆化公司将无法存活。

周六凌晨公布的美国至5月29日当周石油钻井总数,为222口,低于前值的237口,续刷历史新低,美国钻井公司连续三个月削减石油和天然气钻井平台。

此外,贝克休斯还报告,加拿大钻井公司连续第三周将石油和天然气钻井平台也削减至历史最低水平。

这对原油市场来说无疑是好消息,WTI原油自上周以来回到30美元上方,市场就在担心美国页岩油生产商会大规模重启油井。因为本月初,有美国页岩油生产商明确表示过:

一旦油价回升至30美元,他们将会停止减产。

因为页岩地质特殊,页岩油企能轻易关闭和打开油井,西德克萨斯州和北达科他州等地的页岩油井可以在短短一周内恢复使用。

而卡普兰透露了页岩油企大规模重启的一大现实障碍,裁员过多,有效缓解了原油供应将迅速增加的担忧。

美国页岩油企现在可能因为裁员过多而无法顺利大规模重启,德州石油和天然气监管官员西顿(Ryan Sitton)表示,很多产油商了关闭钻探地点和钻井平台,德州各地数以万计的人被解雇,比如在西德克萨斯的二叠纪盆地页岩田等地,裁员的公告陆续传来。

压裂服务提供商哈里伯顿公司(Halliburton Co.)在其休斯顿总部解雇了3500名员工;据外媒报道,美国第二大石油生产商雪佛龙宣布裁减其全球员工的10%-15%,也就是4500-6750人。还有众多破产了的中小页岩油企。

人少不足当然会导致油井无法正常运作,而最新公布的石油钻井数恰巧印证了这一点,也透露出美国页岩油生产商进行了自发减产,因而市场情绪受到提振。

仍需警惕风险

美国石油钻井数确实报喜了,但油市未来仍面临很多风险,在即将来临的6月份要注意以下方面:

5、6月减产协议执行情况

欧佩克的减产力度可能仍未达标,据机构调查,欧佩克5月原油产量将环比下跌591万桶/日至2477万桶/日,为2002年以来新低;

能源咨询机构JBC则表示,欧佩克5月石油产量下滑630万桶/日至2375万桶/日。

这两家机构披露的5月份减产幅度均低于减产协议规定的970万桶/日。

新一轮欧佩克会议即将来袭,俄罗斯可能又会拖后腿?

欧佩克+将在6月10日举行线上会议,届时该联盟将根据一整月的执行数据对减产协议进行评估,可能会出炉新一份减产协议。

按照此前的计划,欧佩克+将从7月开始降低减产力度。但据市场消息,沙特阿拉伯和其他一些欧佩克产油国希望将目前减产970万桶/日的计划延长至12月,若真如此,这对油市来说是个非常好的消息,但俄罗斯尚未同意。

甚至有传闻俄罗斯有意在7月开始放松减产。俄罗斯天然气公司Gazprom表示,一旦产量限制解除,预计其石油产量将会恢复。

库存数据再度预警

最新公布的美国至5月22日当周EIA原油库存,意外录得增加792.8万桶,预期为减少194.4万桶,前值为减少498.2万桶,上周美国原油库存升至2017年3月以来的最高水平。

成品油库存也有所增加。其中,汽油库存增加112万桶,结束4连降,而市场原本预计会减少3.3万桶;精炼油库存大幅增加690.7万桶,高于市场预期的126.7万桶,精炼油库存连续八周录得增加。

原油库存意外增加给需求复苏的预期蒙上了一层阴影。澳洲国民银行大宗商品研究部主管Lachlan Shaw表示,

"需求复苏还不够强劲,无法真正自我维持。"

此外,美国当周API数据显示原油库存也意外录得增加,市场本预期原油库存近期已开始出现减少,并把这视为需求上扬,油市回升的迹象。分析师零对冲认为,油市目前仍然不容乐观,需求上扬或许只是一时现象。

另外,6月将公布3份体现油市供需水平的报告,值得关注:

6月10日EIA公布月度短期能源展望报告;

6月16日IEA公布月度原油市场报告;

6月17日欧佩克公布月度原油市场报告。