- 小

- 中

- 大

- 超大

按照原定计划,欧佩克+会在今晚20:00举行部长级监督委员会会议。20:43,有两名消息人士称,联合部长级监督委员会已经开始进行线上会议,截至目前,该会议只传递出以下关键信息:

市场消息指出,联合部长级监督委员会草案声明显示,欧佩克+小组没有建议将创纪录的石油减产延长至8月,下一次联合部长级监督委员会会议将在7月15日举行。

不过根据此前传递的信息,我们大概可以推断,在这次会议上欧佩克+的讨论重点并不是延长减产时间或深化减产规模,相反,研究油市的现状、推动提高减产执行率才是这场会议最重要的议题。

综合欧佩克+消息人士和各国油长近期的发言,我们需要额外关注以下信息:

·欧佩克+部长级监督委员会不建议进一步扩大目前的减产规模

·欧佩克+5月减产执行率高达92%,伊拉克等未能履约的国家将成为重点监测对象

·供需平衡将决定欧佩克+协议的未来

·沙特和俄罗斯对于减产的看法还没有改变,但减产对两国的影响越来越大

本文将从上述关键信息着手,剖析这场重要会议的前景,以及油市的未来走势。

01执行率是关键

早在上周,就有消息人士透露,在今天的部长级监督委员会会议上,欧佩克+各成员国的油长们不会讨论新的减产政策,原因在于油市已出现企稳迹象,欧佩克+需要花更多的时间来监测油市的情况。

该消息人士指出,对于现在的油市来说,稳定胜过一切,确保当前的减产协议顺利实施,是最重要的任务。6月12日,习惯性违规的尼日利亚宣布达到欧佩克+的减产要求,这将另一个产油大国伊拉克再度推向风口浪尖。

那么作为欧佩克第二大产油国的伊拉克,当前减产执行率有没有改善呢?我们可以通过下面这些数据来一探究竟:

路透周二援引消息人士和船舶追踪数据称,6月前两周伊拉克石油出口量较5月减少30万桶/日,降幅达8%。

根据各大港口的运输数据,伊拉克主要石油出口港巴士拉本月石油出口量平均减少17万桶/日至293万桶/日,北部港口的出口量也降至约35万桶/日。

除了实打实的数据之外,还有很多证据可以证明伊拉克这次确实铆足了劲,要完成自己的减产配额。上周金十曾报道,伊拉克国家石油营销组织(SOMO)已经向一些购买了伊拉克巴士拉原油的亚洲买家咨询,是否可以减少本月和下月的原油供应量。

内部人士表示,至少有一位买家不愿意放弃其期货合约,另一位买家可能会同意伊拉克的要求,同时在现货市场寻找替代品。对此,SOMO并未置评。

要知道,伊拉克国内如今还面临着严重的政治和经济危机,能在这种紧要关头作出以上努力,已经实属不易。沙特能源部长阿卜杜勒·阿齐兹上周表示,伊拉克已经承诺在6月和7月通过及时调整完成减产任务。分析人士认为,阿卜杜勒·阿齐兹对伊拉克的信任,让沙特有信心在本周的会议上先按兵不动,以便等待更多指引信号。

02油市距离供需平衡还有多远?

6月初,欧佩克+作出将当前的970万桶/日的减产量延长一个月的决定,并表示会在6月底对市场进行评估。如今,评估市场的会议召开了,欧佩克+却是出奇平静。以不变应万变的俄罗斯和沙特,除了对伊拉克等国的减产执行率有十足信心之外,心里是否还有其他盘算?

Oilprice分析师Julianne Geiger指出,除了对伊拉克百分百履约有信心之外,沙特和俄罗斯可能还有一个想法:即便维持当前的执行率,也已经足够稳定油市了。

换句话说,沙特和俄罗斯可能已经默许欧佩克+的实际产量稍稍高于协议水平。从这个角度看,欧佩克+如今处于高度团结阶段,像3月份那种撕毁合约的情况,不会再次发生,这对油市是一个福音。

然而,即便沙特、俄罗斯对当前的油市感到满意,即便连最难搞的伊拉克都乖乖履行减产协议,都无法彻底解除危机——因为油市距离实现供需平衡还有很长的路要走。而最大的问题,毫无疑问就出在需求端。

如果沙特和俄罗斯真的长时间按兵不动的话,不仅令人怀疑,两大产油国对原油需求存在两个重大误解:一是忽略了周期性衰退,二是高估了经济反弹速度。

有分析指出,能源需求已处于彻底衰退阶段,疫情造成的经济停摆只是加速了衰退的速度而已。根据行业巨头英国石油公司在2019年底公布的《世界能源评论》,美国和欧盟的潜在能源需求在过去10年分别下降了40%和27%,而同一时间油价下跌了50%以上。

而IEA在本周发布的月报上指出,预计2020年石油需求将下降810万桶/日,为历史最高降幅。IEA认为,航空和运输业的停摆,对石油需求造成了最大伤害,当前危机对需求端的影响至少会延续到2022年。

Oilprice分析称,随着清洁能源的需求上升,石油需求前景将会持续恶化,油气企业也越来越难吸引新的资本注入。

至于全球经济这方面,有很多证据可以证明其复苏速度不及预期。

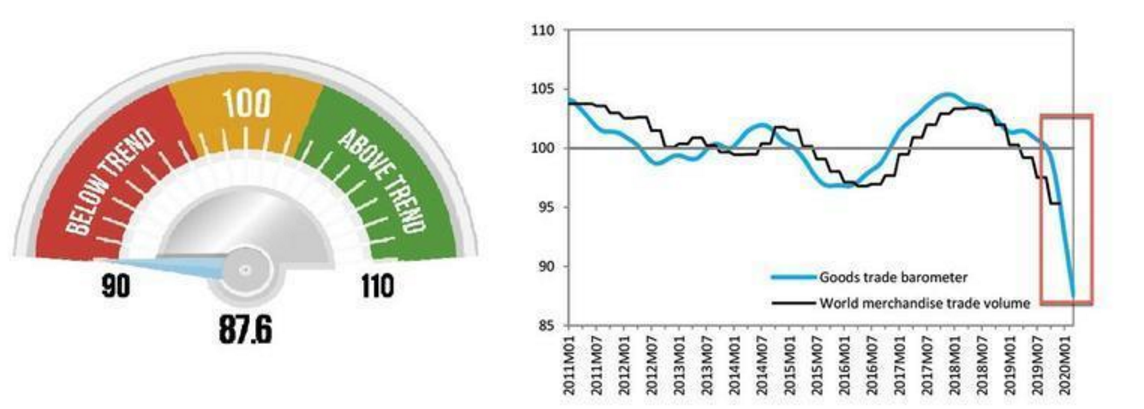

作为与伦敦、上海和迪拜齐名全球海上贸易中心以及全球最重要的石油贸易中心,新加坡港口的航运数据对于油市来说有晴雨表功能。根据新加坡政府最新公布的港口活动数据,其贸易吞吐量仍处于低位,找不到V型复苏的迹象。

新加坡海上和港口管理局(MPA)的数据显示,5月份停靠新加坡港的船舶数量跌至1993年以来的最低水平,这表明海上石油贸易仍处于停滞阶段。

此外,MPA还指出,新加坡5月份船用燃料销量为392.5万吨,同比下降2%,较4月份下降5%。路透预计,船运燃料需求料将在6月继续下滑。

全球最大的集装箱航运公司马士基集团(A.P. Moller-Maersk A/S)不久前警告称,全球贸易将继续萎缩,下滑趋势将持续到2020年第二季度。而WTO的商品贸易晴雨表也显示,世界贸易的急剧收缩将持续整个夏季。

03沙特和俄罗斯的团结还能维持多久?

既然需求端的问题短时间内无法解决,欧佩克+迟早会再次出现分歧。这一次,沙特和俄罗斯一团和气的关系,能维持多久呢?

市场最担心的,无非是沙特和俄罗斯再现分歧后,欧佩克协议可能会彻底破裂。而最难分析的,是谁会成为打破和谐的“搅局者”。

说到这,我们不得不来看一下欧佩克+两大阵营的势力对比:

欧佩克5大成员国沙特、伊拉克、阿联酋、科威特和尼日利亚的减产总配额为535万桶/日,这个数字超过当前全球石油总供应量的5%。

5个最大非欧佩克产油国俄罗斯、哈萨克斯坦、阿曼、阿塞拜疆和马来西亚的减产总配额为339万桶/日,远逊于欧佩克5大成员国。

从实力对比来看,欧佩克处于优势地位,但俄罗斯对非欧佩克成员国的影响力也相当惊人。这也就意味着,双方都需要背负更大的减产压力。

这个问题的关键,正是在于两大产油国还能承受多大的压力。

沙特方面,在欧佩克+减产联盟成立之初,该国政府曾通过提高数百种产品的关税来增加非石油收入。此外,沙特还在国内推行了一系列改革,包括将增值税提高两倍,并暂停发放部分生活津贴。这些迹象表明,哪怕在很早之前就推行浩浩荡荡的经济多元化改造计划,但时至今日,石油收入锐减对沙特的影响依然是巨大的。

此外,受减产和需求萎缩影响,沙特国内有越来越多的产能被闲置,这给油田设施的管理、保养都带来了很大挑战。根据承包商提供的文件,沙特阿美近日将两个正在施工的钻井平台关闭,还计划将一项价值180亿美元的油田扩张项目推迟至少半年。

有消息称,这两个被闲置的平台分别是和迪拜钻井企业Shelf Drilling Ltd.联合开发的海上钻井平台High Island IV,以及和英国莱宝公司开发的波斯湾Marjan油田Noble Scott Marks钻井平台。而Marjan和Berri油田产能扩大计划的停摆,会让沙特阿美损失55万桶/日的潜在产能。

咨询公司Qamar Energy的创始人罗宾•米尔斯(Robin Mills)表示,减少油田开发可能是在当前形势下的一种省钱方式。

“把钱花在不必要的生产上是没有意义的。”

不过由于利润暴跌、产能锐减,沙特阿美可能会面临更多管理和发展上的问题——即便是像沙特阿美这样的巨头,也会出现现金流的危机。

那么俄罗斯这边又是什么情况呢?

答案是同样不理想。数据显示,俄罗斯上个月工业产出月率大幅下降9.6%,其中超过一半的降幅都是拜减产所赐。荷兰国际银行分析称,根据最新数据,截至6月15日,俄罗斯原油日产量约为854.1万桶/日(不包括凝析油)。如果延续当前产量规模,预计俄罗斯的工业产出水平会进一步滑坡——哪怕解除经济封锁也于事无补。

总而言之,沙特和俄罗斯都有各自的难处,减产协议能维持多久还是未知之数。一旦任意一方撑不住,就会寻求改变,那时候或许就是重新开始新一轮博弈的时候。