- 小

- 中

- 大

- 超大

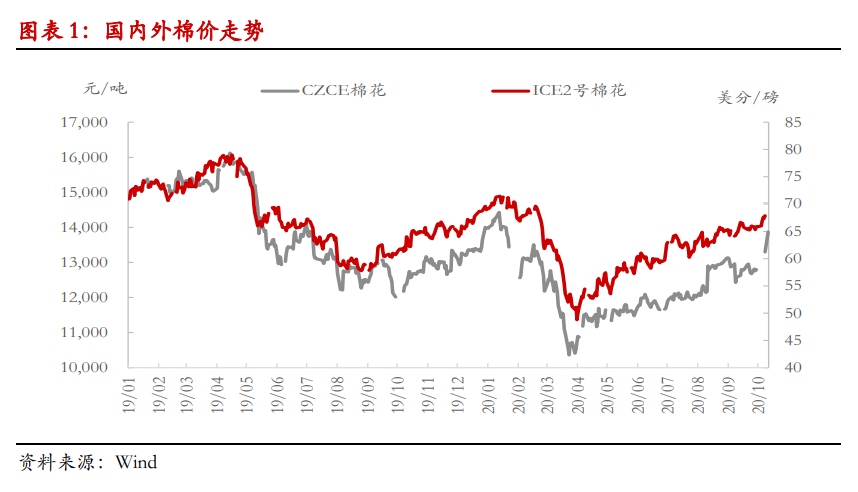

中秋国庆归来,多数商品跳空高开,棉花也不例外。本月12日郑棉主力2101合约冲击涨停,13日进一步站上14000关口,截至13日收盘价报14025元/吨,较节前上涨1230点,涨幅达9.6%,美棉外盘在此期间也涨超3%。

下面我们来看看,为何一直横盘震荡默默无闻的棉花,会突然爆发这么大的行情呢?

国内方面,新疆籽棉抢收激烈程度和下游需求的改善均超预期,叠加外贸订单开始回流,为棉价提供了有力的上涨动力。

具体来看:

首先,由于今年新疆轧花厂新增产能较多,“僧多粥少”的局面愈加严峻,叠加机械化的推进令籽棉收获期收短,籽棉抢收现象不可避免的出现了,目前处于收购高峰期,籽棉市场火热。

据统计,节日期间新疆手摘棉收购价涨至7.0元/公斤左右(40%衣分),机采棉收购价涨至6.0元/公斤左右(40%衣分),手摘棉和机采棉收购价均较节前上涨0.2-0.4元/公斤不等。

籽棉价格上涨,随之带来的结果就是皮棉成本不断攀升。据大致估算,目前新疆机采棉成本已经处于14200-14700元/吨,外包生产企业成本则更高。

此外,9月底到国庆期间,下游订单环比明显改善,这主要源自两方面,一是“双十一”国内需求;二是外贸订单的改善。

国庆长假旅游消费数据大幅提升,增加市场对双十一、双十二消费预期,厂家备货量增加。并且,自上月以来,印度多家大型出口型纺织企业因疫情无法保证正常交货,已经有多个本来在印度生产的订单转移到我国生产,这导致国内不少服装制造的订单已经排到了明年的5月份。

国外方面, 飓风“德尔塔”、 拉尼娜现象以及疫情打击下部分国家棉花产量降低,这些都对棉价起到了支撑。

具体来看,

首先,近日,飓风“德尔塔”袭击美国路易斯安那州及附近地区,导致部分棉田惨遭被毁,市场对于新花品质的担忧持续发酵,进而对棉价形成了支撑。10月12日,洲际交易所(ICE)棉花期货跳升至八个月高点。

StoneX Group棉花风险管理协会的Bailey Thomen表示:

“上周的飓风经过了三角州地区,带来了数英寸的降雨,不利于现阶段的农作物。”

其次,拉尼娜现象也已经在全世界开始,其中北半球除了个别地方暖冬之外,大部分将进入寒冬,棉制品需求进一步放大,南半球也出现天气恶劣情况,造成棉花产量降低。

再次,马里2020年棉花产量也预计将大幅下降,预计较去年的70万吨下降75%,至17.62万吨,这也为棉价提供了利好。

展望后市,投资者需要注意的是,11月份后籽棉收购料将进入后期,大量新棉代售,而陈棉供应充足,或为价格带来回落风险。

另外,在聚酯和纺织产业链中,棉花和短纤与PTA两个品种有着密不可分的联系。

历史上看,2010年棉价等一系列因素拉动短纤上涨,PTA价格亦水涨船高,不过随后,棉花与短纤、PTA三者经历了长达5年的下跌,之后均在2016年1月份触底后反弹,后又均在2020年3月份刷新了2016年1月的新低。

隆众资讯分析师吕倩表示,2015年以来,棉花与涤纶短纤的价差基本在6000—7000元/吨区间,即便不在这个价差之内,短纤与棉花的价格也会相互修复:

“这其中的逻辑可以解释为,棉花价格大涨导致其替代产品短纤的用量增加,短纤价格上涨,利润扩张,同时也存在聚酯面料对纯棉及涤棉类面料的替代,其上游PTA用量增加,价格顺势涨高。可见,短纤是棉花和PTA之间联系的纽带。”

受印度订单转移至国内这一利好消息带动,截至10月14日,纺织产业链品种纷纷走强,前期一直弱势的PTA午后拉升,亦跟随震荡上扬。