- 小

- 中

- 大

- 超大

纯数据视角,给你挖出市场的真正逻辑。大家好,欢迎来到DATA交易室的第二期,我是室长D哥。

11月3日是美国大选投票的最后限期。很多人已经提前入场布局:“美国大选,错过这次机会就要再等4年。”

这样的心态确实合情合理,但DATA交易室要提醒你的是:押注大选从中赚一笔都是其次,保命更要紧!因为当下风险太多,一个不慎,就可能栽跟头。

今天,D哥就为大家呈上一份大选做单的“避雷”攻略。

[太长不想看,可以直接点视频]

你一定很好奇,为什么偏偏是这个时候大批人改变押注呢?他们在最后一刻撤退,究竟是出于什么考量?

很多人或许是被4年前的大选结果吓到了。当时特朗普在民调落后的情况下意外胜出,金融市场也迎来剧烈震荡,VIX恐慌指数、现货金银都飙升,而风险资产则大幅回落。

和4年前一样,如今特朗普支持率在最后一刻出现关键逆转,随着拜登相关的私人丑闻爆出(对标当年的邮件门事件),一个更危险的猜测是:拜登会是当年的希拉里吗?

DATA交易室在此大胆假设,小心求证。我们首先解答一个大家都感兴趣的问题:民调准吗?

如果民调本身的准确率低,那么就算拜登支持率暂时领先,也没有什么参考意义。

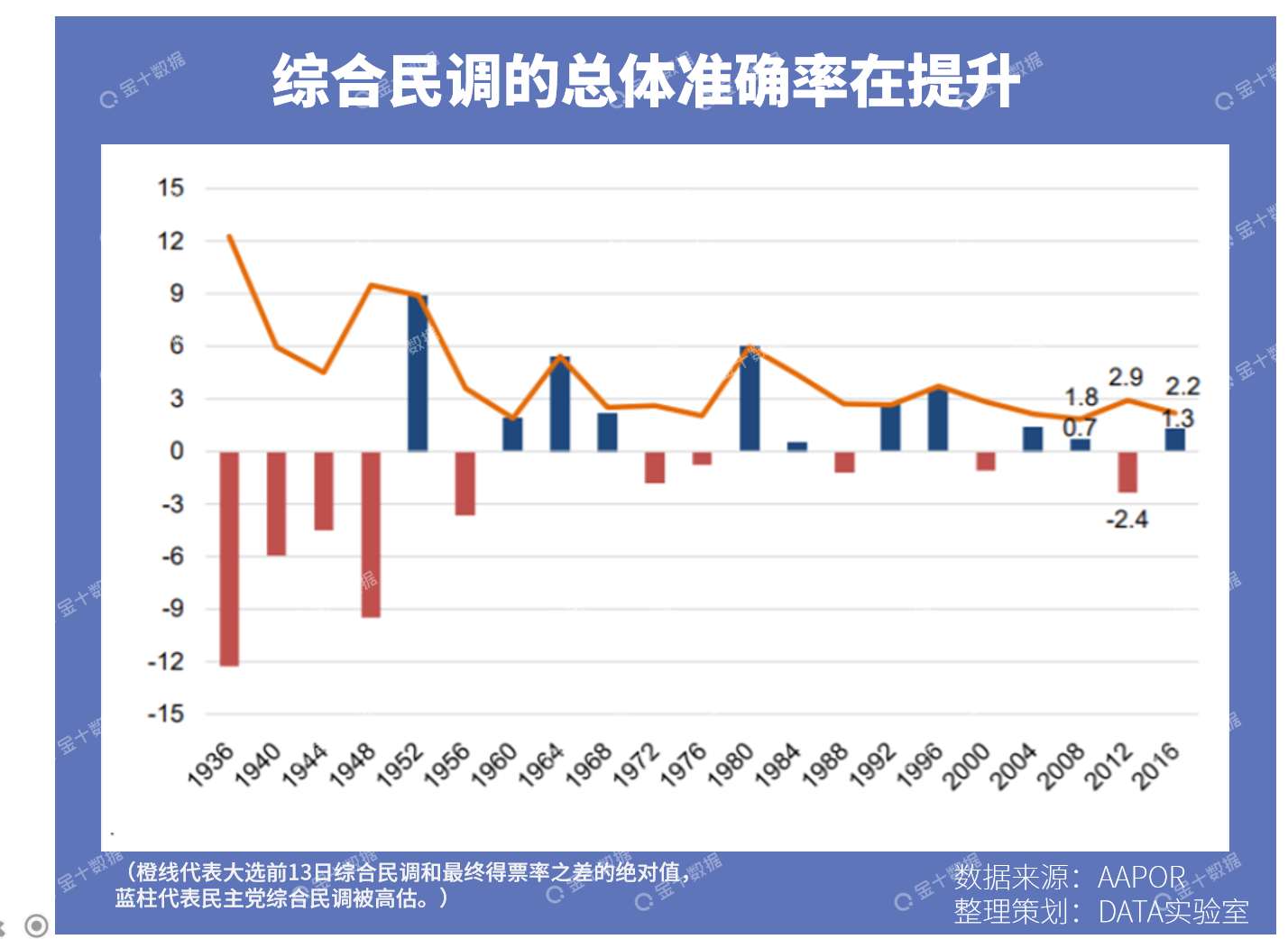

为解答这个问题,我们统计了过去20次大选的数据。结果意外发现,民调的准确率总体在提升——大选前13天的综合民调数据跟最终候选人得票率之差的绝对值在不断地缩小。

单从数据上来看,2016年总统选举的全国综合民调数据的误差已经很小了,2016年大选最终得票率与综合民调之差为2.2%,仅为平均误差的一半(4.4%)。

民调数据也存在一个“鄙视链”,按照可靠性来划分:综合民调>独立民调>非独立民调,这里DATA选用的是准确性最高的综合民调。

当然,民调误差是双向的,可能是高估了败选者的支持率(如希拉里),也可能是低估了获胜者的支持率(如2008年的奥巴马)。而大众所定义的“民调翻车”,一般是指前者,即民意支持率落后的总统候选人,反而胜出。

DATA整理的数据发现,纵观过去80年(20届总统大选),其实也仅仅出现3次民调翻车的情况。

因此,这里可以给大家一个定心丸:民调的准确率还是可以保证。民调数据确实不能尽信,但又不可不看。

当然,要想知道类似2016年的戏剧性一幕会不会重演,挖掘民调的历史表现是远远不够的。回到现在,最好的方法不妨还是对比一下现在和4年前的差别。

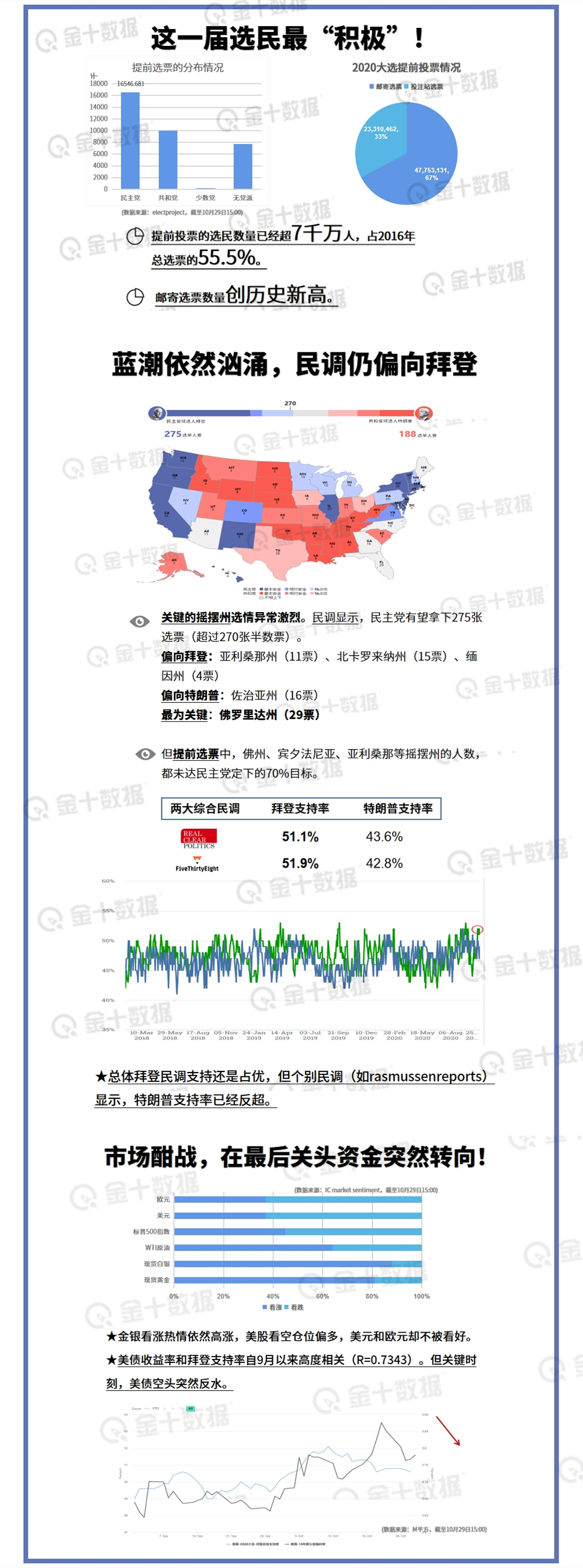

①民调差距:4年前同期(10月中旬),希拉里对特朗普的领先差距为3.4%;如今,根据29日的综合民调,拜登对特朗普的领先差距达到9%。

②支持率最值:4年前同期,民调显示希拉里的支持率仅仅47%(不足50%);这次,拜登的支持率已超过50%,截至发稿时已经获得了51.3%的支持率。

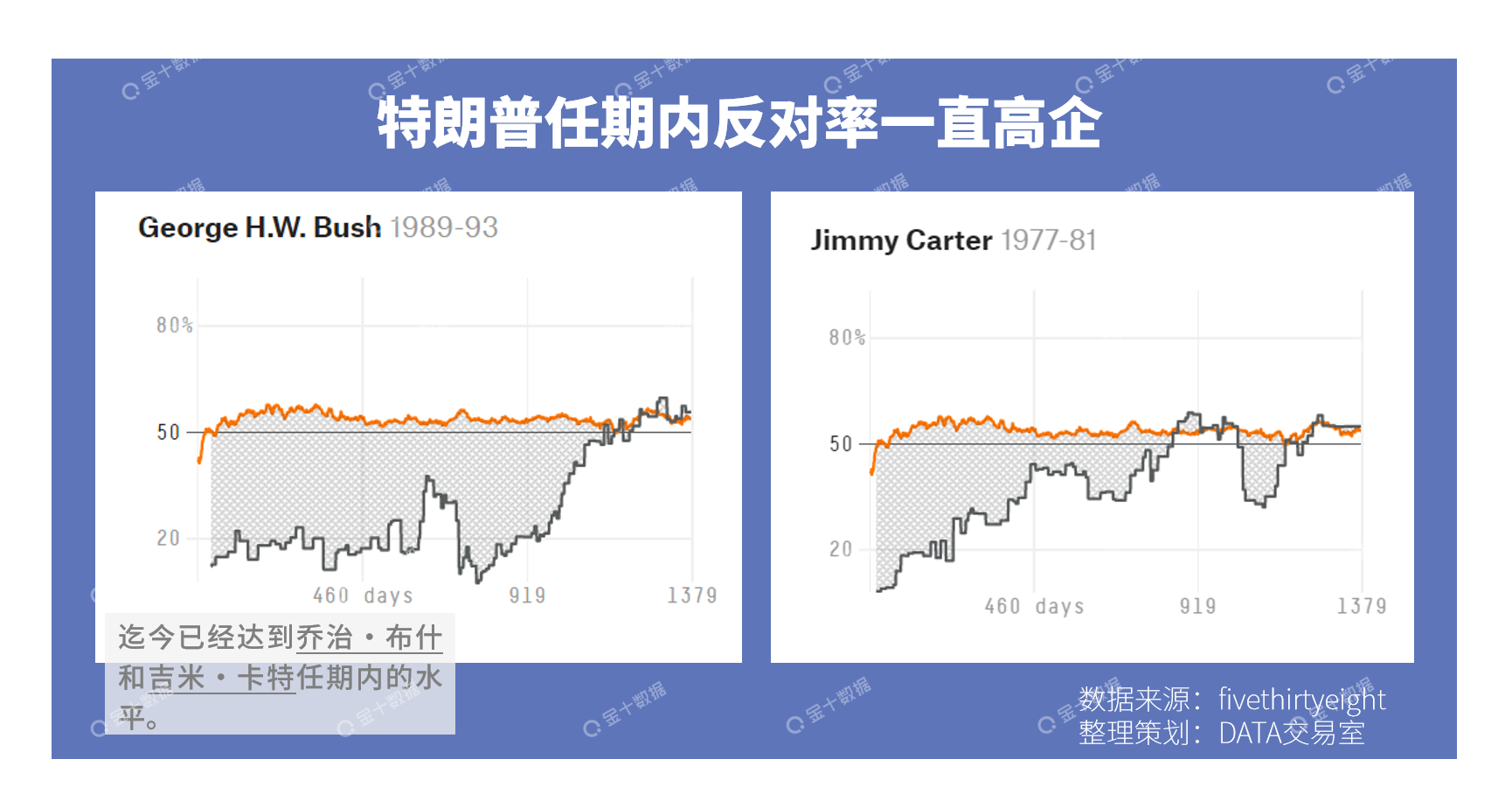

③“好感度”:这是RCP的一个统计指标,数据显示特朗普的民众反对率一直高企,甚至,当前已经跟当年老布什和卡特的反对率处于同一高度。

这个数据还是有一定的参考价值,当年反对率较高的老布什和卡特可都是未能成功获得连任;60年代以来,其余6位成功获得连任的美国总统,他们的民众反对率都比特朗普要低。

所以,从目前的数据来看,特朗普要翻盘并不容易,连任之路可不是那么好走。当然,谁也不敢打包票说拜登一定胜选。毕竟距离11月3日还有几天的时间,“十月惊奇”也许并没有结束,谁知道特朗普会不会在最后关头搞出一些大动静。

不过,D哥始终认为,不管是拜登胜出还是特朗普翻盘,其市场影响其实都还在可控范围之内,毕竟大部分人已经有了特朗普翻盘的心理准备,市场多少都会提前消化这一预期。更大的风险在于出现第三种结果——大选结果出现争议,不得不通过法院来裁决。

Data交易室第一期就提到,不少投资者在对冲大选后可能出现的恐怖波动,而最可能引发恐怖波动的就是大选结果出现争议。

这一情况有多可怕?

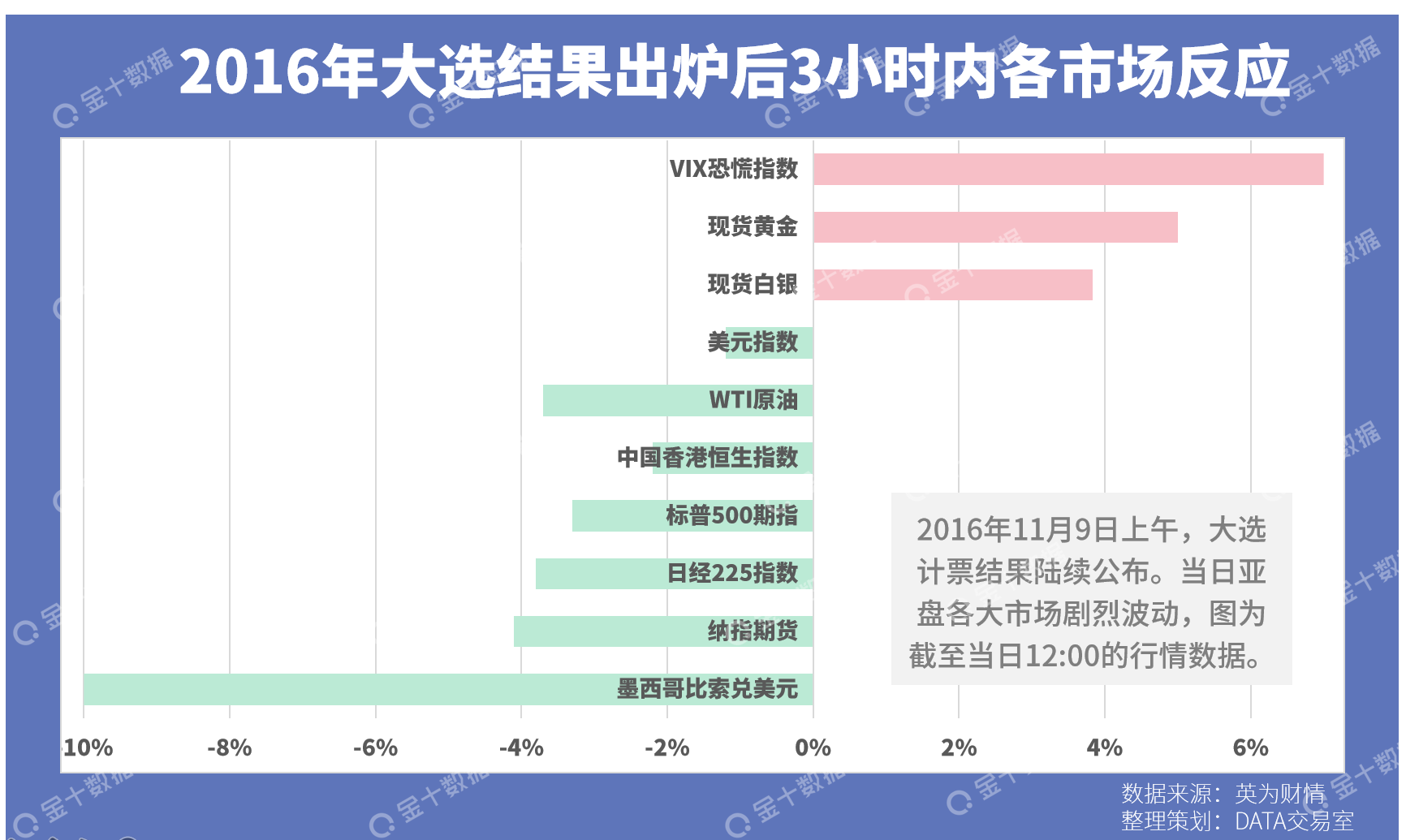

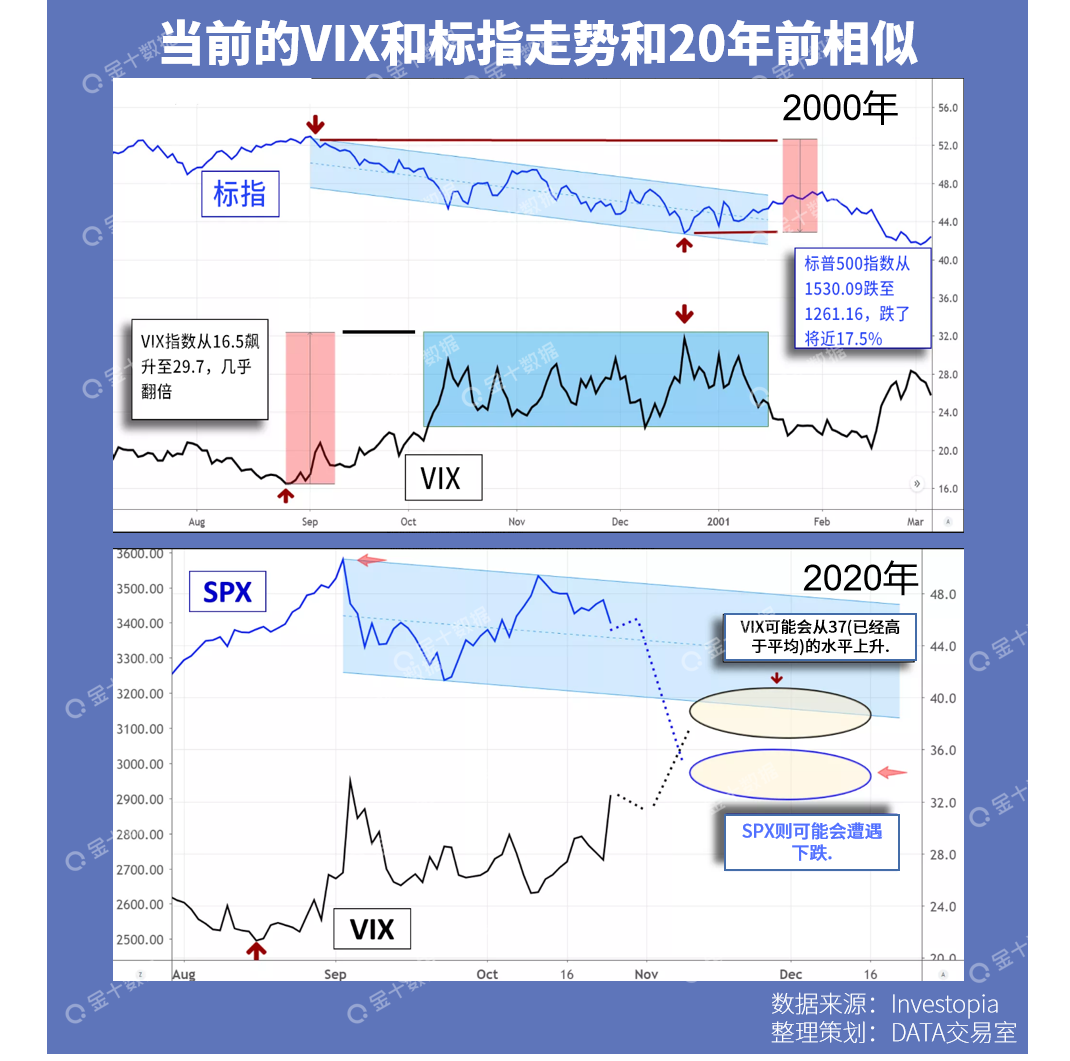

在2000年的时候,曾经上演过这种剧情,当时小布什与戈尔的计票问题之争导致的美国大选结果推迟了一个月多,直到当年的12月12日最高法院才做出裁决,选举结果才被完全确定。

当时市场确实慌了。在大选结果出炉后的一个月内,美股持续走低,截至2000年11月底,标准普尔500指数暴跌近10%,纳斯达克指数暴跌约20%。全球其他市场也受到牵连。

让人不寒而栗的是,D哥发现,今年VIX指数和标普500指数的表现跟2000年竟十分相似之处,其中有两个地方最明显:

第一,走势。不管是2000年还是2020年,从9月份开始,VIX指数出现了类似的强劲上扬,与此同时,标普500指数开始出现下行趋势;

第二,区间。像2000年一样,今年9月份VIX指数在经历一波拉升后,保持在较高的区间内波动。稍稍不同的是,2000年同期VIX指数仅在22至32之间波动,今年该指数略高,维持在25至35之间。

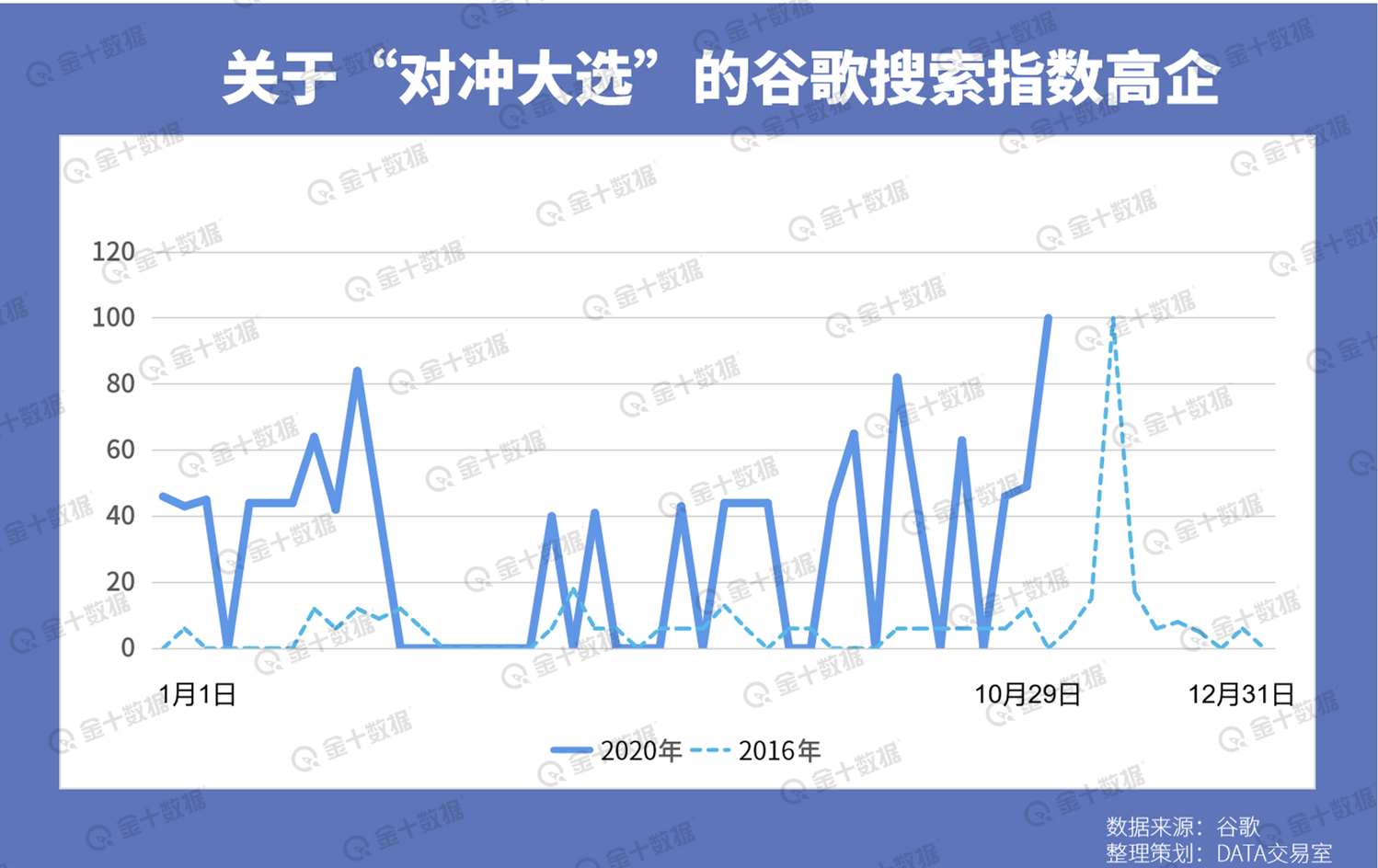

不知道是否因为嗅到了这个危险,投资者们比往年更加关注如何去对冲大选风险。今年以来,“election hedge(选举对冲)”的谷歌搜索指数出现了多次波峰。

另外,通过和2016年的情况进行对比,DATA交易室发现今年关于“大选对冲”的搜索频率确实更为频繁,后者在年内的频次都不高(介乎0-20之间),直至大选前一周才出现一波高峰。

换言之,今年的投资者比2016年时候更着急对冲风险。

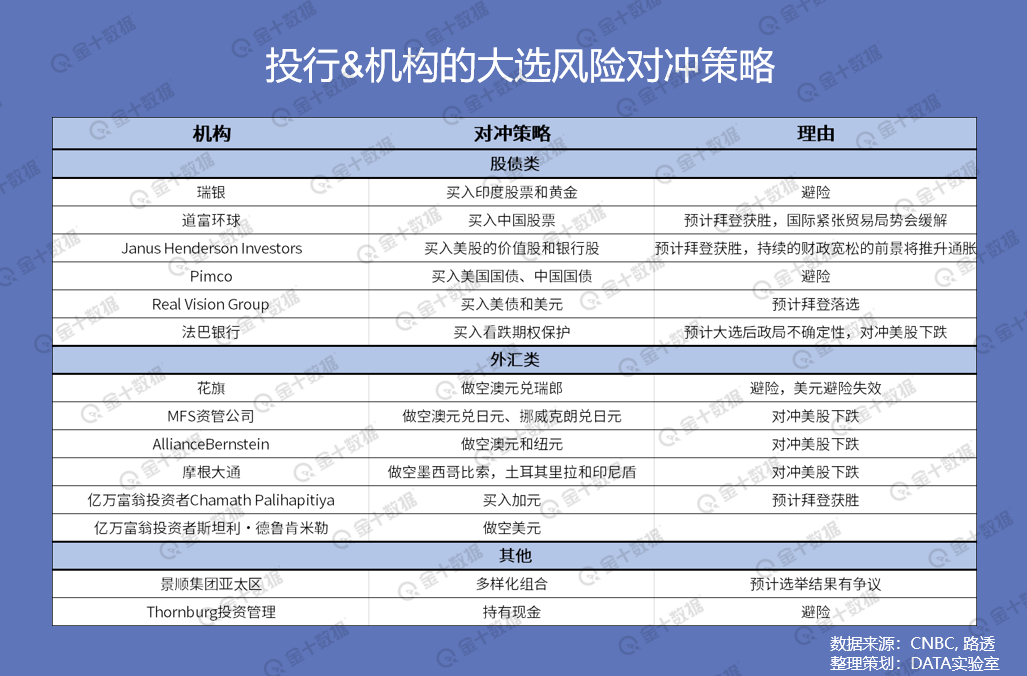

还有另外一点不同于2016年的是,今年投资者的对冲策略也出现了较大的变化。

在2016年大选之前,人们对冲美股下跌的最佳方法是购买看跌期权。在今年,这一方法依然吃香。

DATA交易室援引标普全球的数据,12月大选后到期的期权,其看跌/看涨未平仓合约比达到接近0.80,其中看跌未平仓合约高达44.4%。 到2021年到期标普500期权,其看跌/看涨未平仓合约的平均比例接近0.85,看跌未平仓合约达到45.9%。

需求火爆,往往也暗示一点:成本高昂。

或许是因为用看跌期权对冲实在太贵了,和2016年相比,对冲风险的方法已经不再单一。DATA整理了今年9月以来12家投行机构和著名投资人的对冲策略,发现他们的对冲方式五花八门,其中只有一家提到正在用看跌期权保护。

经过整理,D哥还发现了几个有趣的现象。

★黄金、美债在对冲大选方法中并没有太热门。

12家机构中,表示正在买入黄金、美债的机构只有一家。

究其原因其实也不难理解。从今年的几次较大的市场动荡来看(不管是3月份的崩盘、9月初的大跌、还是10月28日的“黑色星期三”),在美股大跌的同时,黄金都未能发挥其保值作用,黄金的避险属性已经受到质疑。

美债的情况也好不到哪去。前文提到,此前押注拜登获胜的“早鸟”已经撤退,既然早知大选结果将对美债市场造成冲击(美债已不能避险),投资者想必不会还盲目涌向债市。

那么什么品种会比较受到青睐呢?答案揭晓:

★货币对(尤其是新兴货币)成对冲大选风险的主流品种

DATA整理的数据发现,12家机构中,多达3家同时提到正在做空澳元来对冲美股下跌的风险。

澳元和美股,是怎么扯在一起的呢?

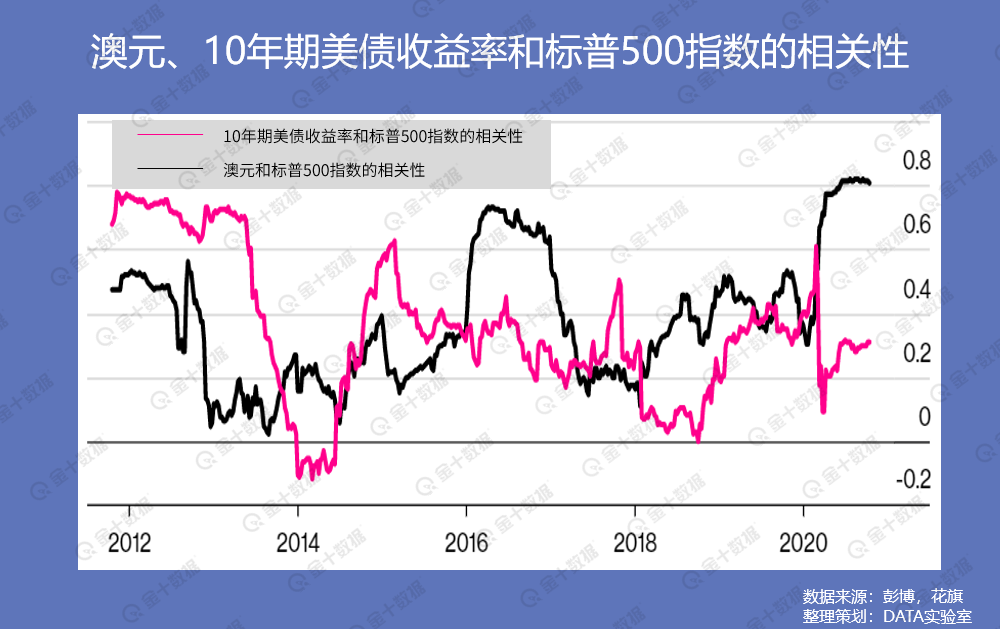

背后逻辑你不须知道,你只需要知道一点:如今澳元/瑞郎跟标普500指数的相关性已经达到了0.8,超过了10年期美债收益率跟美股的相关性(0.31),这说明相比于美债,澳元更适合用于对冲美股。

这跟2012年和2016年大选的情况完全相反,前两届大选期间,美债收益率跟标普500指数的相关性还远高于澳元/瑞郎。

除了澳元外,纽元以及一些新兴市场货币也被用来对冲大选风险。例如,摩根大通就通过做空墨西哥比索、土耳其里拉和印尼盾来对冲美股下跌的风险。

有积极对冲的,当然也有以退为进的。

以达里奥、霍华德·马克斯等为代表的交易大师都认为,大选当前,风控最重要。他们推崇不是“富贵险中求”,而是防御型投资,甚至——什么都不做。

确实,在华尔街投行面对今年大选都如此慎重的情况下,对于普通投资者来说,排在首位的可能不是挖掘交易机会,而是应该保全自己的账户。

如果在市场高度敏感之时还不顾一切all in,无异于在悬崖边上找金子,稍有不慎,便可能损失惨重。热闹不是一定要凑,正如Amundi首席投资官Vincent Mortier所言:

“我们不是土匪也不是赌徒,我们不想进行投机性很强的短期交易。”

总之,一场席卷金融市场的大浪即将袭来,只希望DATA交易室的读者们都不是趴在沙滩上的那个。

互动话题:大选日倒计时开始!你都做了哪些准备?