- 小

- 中

- 大

- 超大

北京时间周四(1月28日)凌晨3点,美联储公布2021年首次议息会议的结果,维持联邦基金利率在0-0.25%区间,保持每月1200亿美元的资产购买规模不变,与市场预期完全一致。同时将超额准备金利率(IOER)维持在0.10%,将贴现利率维持在0.25%不变。委员们一致同意此次利率决定。

FOMC声明强调,将致力于使用各种工具支持经济,如果出现可能阻碍实现目标的风险,将准备适当调整政策立场。

维持当前宽松政策,重申购债指引

下调经济表述,重视疫苗接种

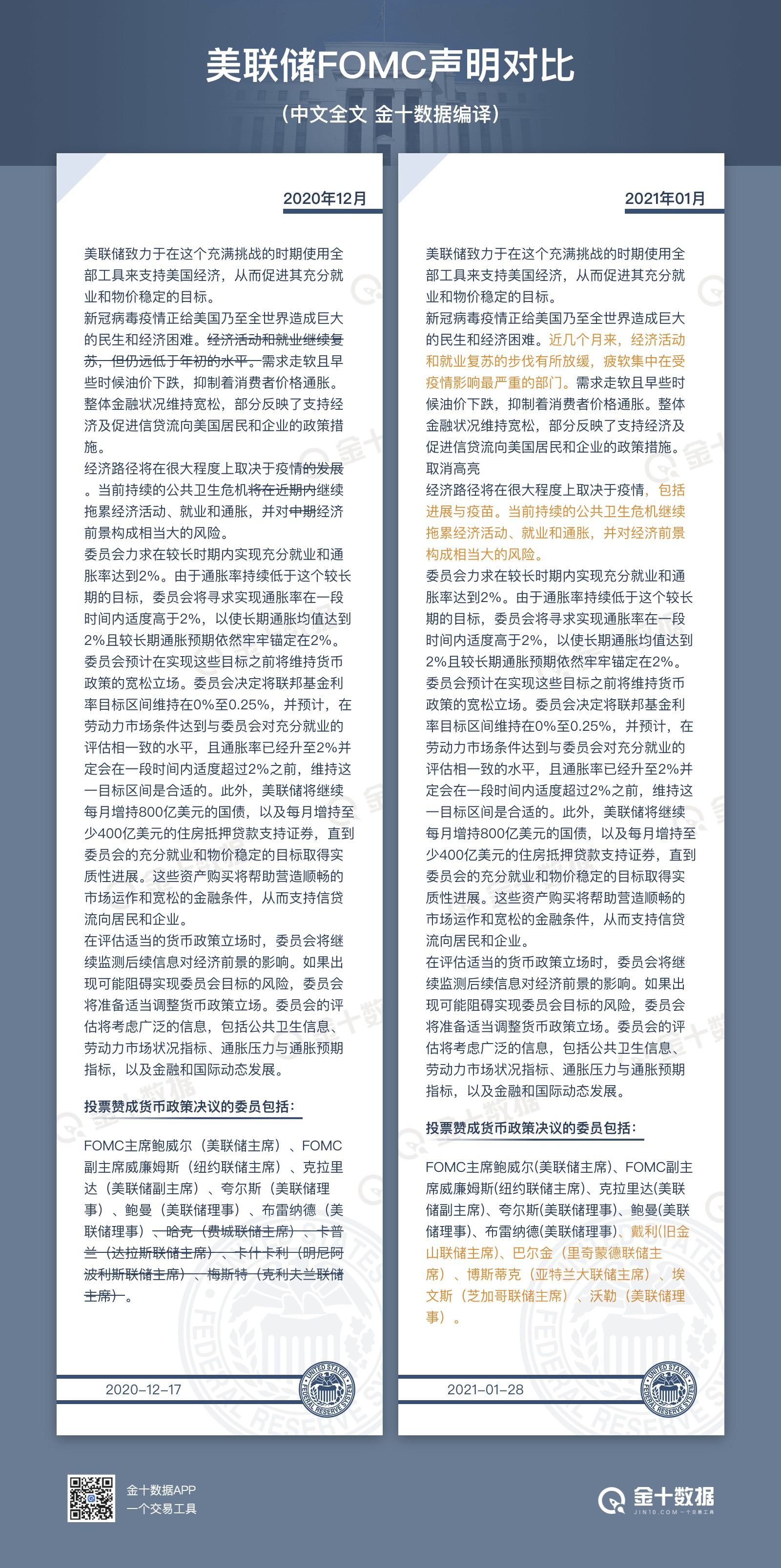

FOMC声明中提到“由于近几个月疫情的影响,增长似乎正在放缓”,改称经济和就业复苏步伐温和,经济的疲软集中在受疫情影响最严重的行业。而去年12月决议声明重申的是,经济活动和就业“仍远低于2020年初的水平”。

声明还称,部分经济将“严重依赖疫情发展的形势”,新增了影响因素“包括疫苗接种进度”的表述。这是美联储第一次在声明中提到对复苏步伐和疫苗接种进展的担忧。

声明中删除了“近期”、“中期”的措辞,此前声明中表示疫情在“近期”对经济构成压力,在“中期”对经济构成风险,这次直接改称危机将“继续施压经济活动、就业和通胀,并对经济前景构成重大风险”。分析称这可能表明美联储官员不知道这种不确定性将持续多久。

重申购债指引,未暗示加购长债,2月9日后结束每月定期回购

FOMC声明称,将继续每月购买800亿美元的国债和400亿美元的住房抵押贷款支持证券(MBS),直到在实现最大就业和价格稳定目标上取得“实质性的进展”。

这次声明没有提到要改变购买不同期限债券的构成比例,也未暗示将增加购买更长期的债券。

负责公开市场回购操作的纽约联储本次同时公布,按既定计划,2月2日和9日所实施的每月一次回购操作将是最后一批行动,在2月9日之后将不再提供定期的一个月期回购操作。评论称,这表明金融系统目前已经充斥流动性。

重申容忍通胀短期高于2%

美联储重申维持宽松政策,直到通货膨胀率在一段时间内适度高于2%,从而使平均通货膨胀率在一段时间内达到2%,长期通货膨胀预期锚定在2%。

下图是今年1月利率决议与去年12月决议的措辞对比,FOMC的措辞其实没有做太多修改,仅在经济现状描述和疫情影响方面稍有调整。

鲍威尔:未到讨论缩减购债之时,低利率非近期资产价格上涨主因

美联储主席鲍威尔在随后的记者会上保持了鸽派论调,进一步强调美国经济距离实现就业和通胀目标还有“很长一段路”,美联储将维持宽松的货币政策,直到实现双重目标。

鲍威尔表示,近几个月消费支出在最初大幅反弹后有所放缓,特别是服务业领域的消费仍然处于低位。虽然住房市场已经复苏,商业投资有所回升,但经济复苏的前景仍然存在高度不确定性,预期未来12个月里通胀仍然会低于2%。

他指出,美国经济证明了比预期更有韧性,疫苗和佩戴口罩也会带来积极的影响,但美国距离实现群体免疫还有很长一段时间。

鲍威尔同时表示,货币政策对于支撑经济起到了非常重要的作用,继续预计将利率维持在目前水平是适当的,直到通胀在一段时间内温和超过2%。与此同时,量化宽松政策将持续到经济“实质性取得进一步进展”为止,如果经济复苏进展放缓,相关指引将传达加大政策宽松力度的意愿。

不过,美联储并没有考虑提高银行业的保证金。

问答环节中,在被问及美联储是否正在助推泡沫时,鲍威尔指出,货币政策并非推动资产价格上涨的主因,最近是疫苗和财政措施推动了资产价格,“低利率和资产价值之间的联系并不像人们想象的那么紧密”。美联储认为目前看到的状况不太可能造成持续的、问题性的通胀。

他称金融脆弱性是温和,再度强调目前还有900万因疫情失业的劳动者未能回到工作岗位,实际失业率接近10%。

在疫情支持政策退出预期方面,鲍威尔强调现在讨论政策退出为时过早,完全聚焦于退出策略是非常不成熟的,美联储将会在逐步退出政策前发出明确信号。他说现在不是讨论缩减资产购买日期的时候,美联储关注的重点是为经济提供必需的支撑,必要情况下,美联储可以在资产购买方面采取更多行动。他说未来就算要缩减购债规模,也将是渐进的。

鲍威尔同时表示,美联储现在更加担心的是政策支持不到位导致经济无法完全复苏的负面影响,而不是通胀,美联储对温和通胀持欢迎态度。

鲍威尔说,未来几个月的通货膨胀将是短暂的,25年来平均通胀率都低于2%,目前任何情况都不可能导致令人烦恼的通胀出现,美联储将保持耐心,不会在通胀方面采用单一解决方案。他说紧急借贷工具仍是可用的,倾向于使用宏观审慎工具来处理金融稳定问题。

被问及在决议中移除疫情对经济前景构成“中期风险”时,鲍威尔回应称是因为风险主要集中在短期,同时强调整体经济前景正在变得更好。带来下行风险的原因之一是疫苗推广的缓慢,第二是病毒的变种。

鲍威尔拒绝评论个股游戏驿站(GME)的表现,他称不会评论特定公司股票,称美联储对金融状况的监控非常广泛,正密切监测非银行业。

鲍威尔表示尚未与财政部沟通,财政政策绝对必要,财政的支持有助于抵御经济低迷。

市场反应和华尔街解读

美联储决议公布前,美股三大指数均跌超1%。决议公布后,美股跌幅扩大,决议公布大约25分钟后,道指跌幅扩大至超过500点,纳指跌超200点(或1.6%),标普500指数跌1.9%。

鲍威尔开始讲话后,美股跌幅继续扩大,三大指数均跌超2%,尾盘纳指大跌3%,道指跌超730点 ,标普500指数跌幅一度扩大至2.6%,为去年10月以来的最大单日跌幅。

但美股大幅下跌并不能完全归因于美联储决议,其他原因还包括,重点公司的财报好坏参半,另外近日的散户逼空行情在蔓延,迫使一些对冲基金出售其他资产来筹集现金,以应对追缴保证金。

同时,波动性飙升,鲍威尔讲话开始后“恐慌指数”VIX涨幅迅速扩大至35%,并冲破31,创2020年11月4日以来的近三个月新高。美股收盘后,VIX扩大涨幅至56%。

决议公布后,美元指数先跌后涨,鲍威尔开始讲话后涨幅进一步扩大至0.54%至90.63。美元兑日元一度涨0.6%至104.18,创近三周来最大涨幅。决议公布前,美元指数曾最高涨0.8%,创近两周来最大单日涨幅。

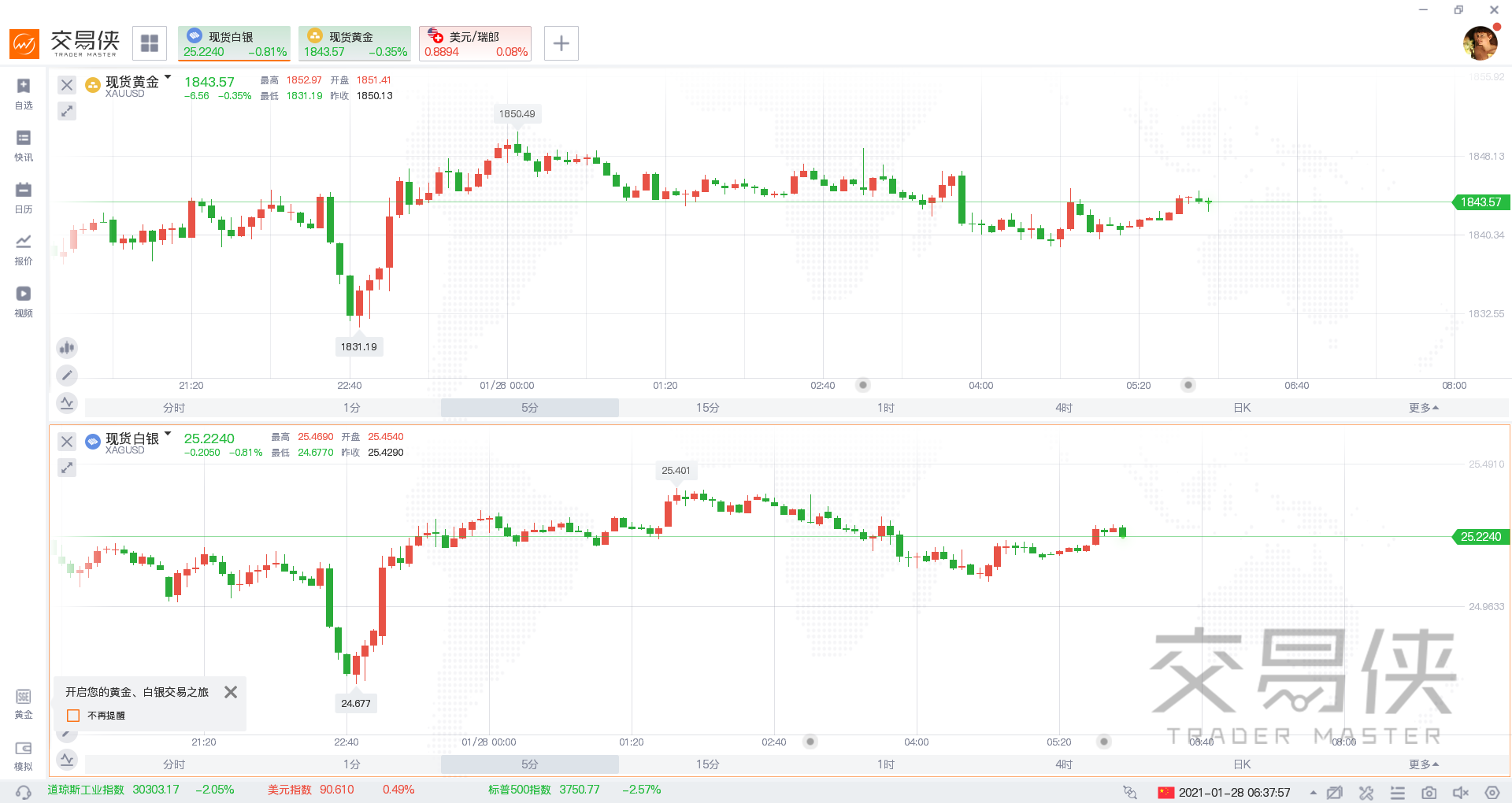

决议公布后,现货黄金冲高回落,日内跌幅一度收窄至约0.1%,但随后继续下跌,鲍威尔讲话后跌幅进一步扩大至0.5%,跌到1841美元附近,现货白银跌幅超1%。美股开盘10分钟后,现货黄金曾一度跌超1%,日低至1831一线,现货白银一度跌超3%,并跌破25美元关口。

决议后,美债收益率小幅走高后再度下跌。10年期美债收益率日内跌幅扩大至超3个基点,重新跌破1.010%,至少连跌三日。

据CME“美联储观察”,决议公布后,美联储3月维持利率在0%-0.25%区间的概率为100%(与决议前一致),加息25个基点至0.25%-0.50%区间的概率为0%(与决议前一致);4月维持利率在0%-0.25%区间的概率为100%(决议前为98%),加息25个基点的概率为0%(决议前为2%)。

华尔街的总体看法是,美联储承认了最近几周美国经济走软,但并没有改变政策,而是继续观察新冠疫苗发放对企业活动和招聘的影响。这表明了在经济动荡之时,美联储选择了保持政策稳定。

分析师Theodore Littleton认为,除了承认复苏的步伐已经放缓,一些行业受到的冲击比其他行业更严重之外,美联储FOMC声明的变化微乎其微,这是符合预期的。美联储有关人员最近一再强调,他们会在加息或缩减购债规模等政策变化发生之前,提前长时间发出警告,而警告目前还未出现。

分析师Chris Anstey指出,停止一个月期回购操作的举动,表明市场“运转”问题有所缓解,然而,FOMC的声明仍然表示,资产购买计划正在帮助解决这些问题。预计大概在某个时候,美联储需要调整措辞,只说资产购买与美联储的政策目标挂钩,而不是与市场运作挂钩。

分析师Douglas Zehr则认为,鲍威尔关于利率和资产负债表指引的评论基本上重申了这样一种观点:即我们距离加息、甚至可能缩减购债规模还有很长一段时间。在2007-2009年金融危机之后,美联储有7年没有加息,是在结束资产购买的13个月后才加息。根据这些评论,认为2023年加息的观点可能过于乐观了。

加拿大帝国商业银行评论称,美联储政策声明的核心信息可以概括为“向前走,这儿啥也没有”,表明美联储希望在经济和公共卫生恢复取得进一步进展之前,避免调整其鸽派信息。美联储希望在重新考量政策之前看到更多关于财政刺激和疫苗的细节。因此,美联储维持联邦基金利率和购债速度不变,而市场也无需对这些常规内容作出过多反应。

分析师JASON PRIDE则认为,FOMC今天重申了美联储对超宽松货币政策的承诺,这一点尤为重要,因为近期有关量化宽松前景的信号复杂。声明本身并没有包含太多的新信息,但它确实打消了人们对美联储可能会比预期更早考虑缩减资产购买规模的担忧。