- 小

- 中

- 大

- 超大

一、 PTA市场分析

(一)PTA供应:产能持续投放,过剩周期已至

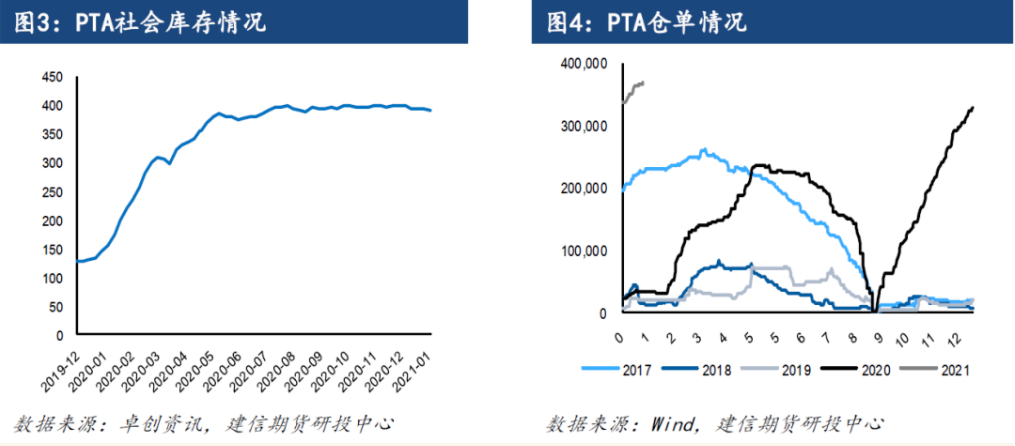

2020年原计划投产PTA装置1090万吨,目前恒力四期五期、中泰昆玉和新凤鸣目前已运行正常,年内累积投产840万吨,同时扬子石化一套35万吨PTA装置转产IPA,年内实际新增产能805万吨。PTA整体投产计划受疫情影响较小,基本按计划投放,目前PTA有效产能达到5763万吨。预计2020年PTA产量达到4950万吨,产量增速达到了10.6%。

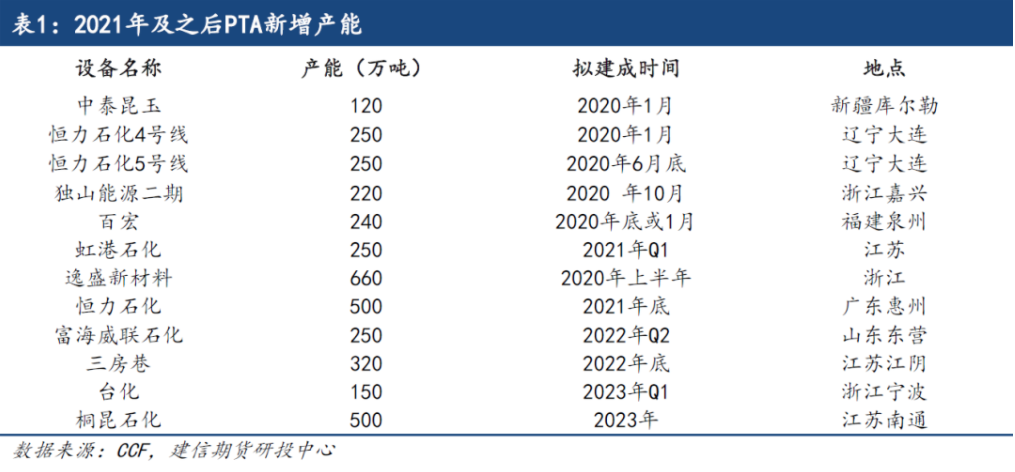

2021年新增产能有百宏240万吨,虹港石化250万吨,逸盛新材料660万吨,恒力石化500万吨,共1650万吨。PTA产能将达到7413万吨的水平,产能增速29%,2021年成为不折不扣的投产大年,PTA将进入过剩周期。而2022年仍有PTA装置在路上,产能扩张周期尚未完结,供应压力凸显。

伴随着PTA产能投放,PTA加工差相对于2019年压缩明显,超过1000元/吨的加工差极为鲜见,大部分时间维持在700元/吨以下,略高于行业平均利润。但全年大部分时间处在盈利状态,相对于未来产能过剩周期,且随着新技术的投入使用,行业成本进一步降低,加工差存在进一步压缩的空间。PTA工厂对这个加工差是比较满意的,甚至是超预期的,因此2020年PTA开机负荷维持在较高水平。目前的加工差存在了PX加工差修复的预期,在未来PTA产能过剩的背景下,PTA加工差仍有压缩空间。

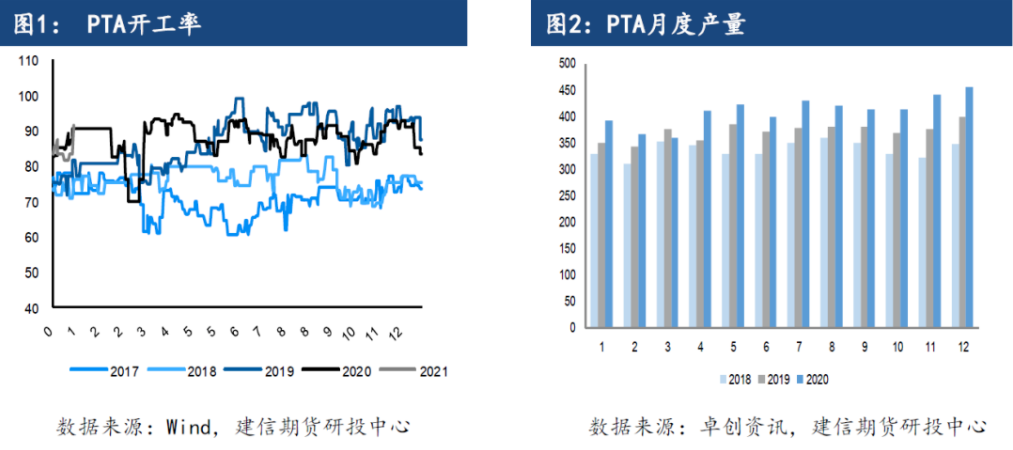

在高加工差刺激下,2020年PTA工厂开机负荷较高,除短时由于装置检修导致PTA开机负荷下降外,基本都维持在90%以上。使得PTA月度产量远超往年同期水平,不断创新高。而进入2021年,PTA开机率下滑明显,主要是由于在高加工差驱动下PTA装置均不愿意检修,年检均有所推迟。

进入2021年,多套装置公布检修计划,但随之很多检修计划再度推迟或取消,根据PTA行业的现状,目前加工差达到行业盈亏平衡点时,装置检修或降负计划或再度公布,一般先行考虑7-8成负荷,运行经济性尚可,企业基本也能承受。PTA实际产量或大打折扣。

目前随着采用英伟达和BP等技术的新设施投入使用,盈亏平衡线低于300元/吨,新设备对于PTA低加工差的容忍度更高,未来未配套上下游和不具备地理优势的PTA设备将成为第一批产能出清的设施。

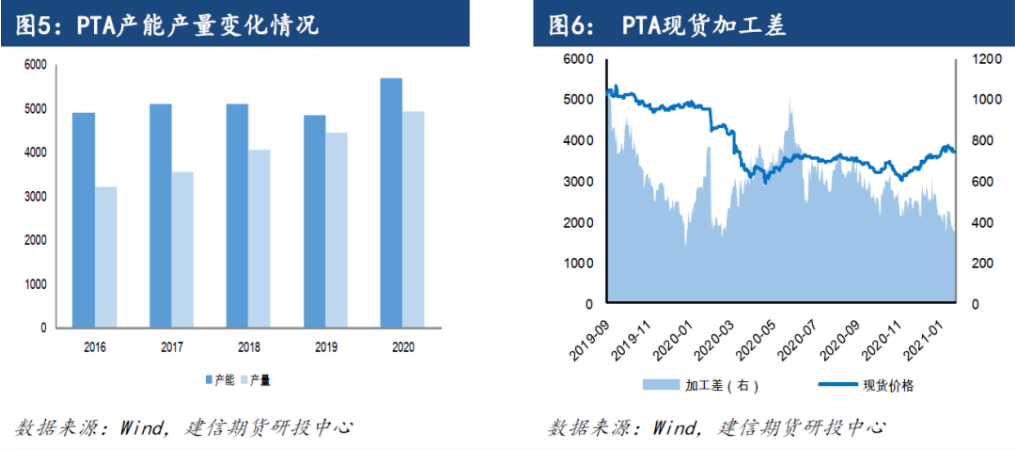

2020年预计全年产量将达到4950万吨。随着PTA产量激增,PTA社会库存也不断创新高,除了个别月份,有1万吨左右的去库外,均处在累库中,一季度累库超过180万吨,社会库存从年初的133万吨增加至400万吨的水平。2021年末,加上新投产的装置,PTA有效产能7413万吨,对比聚酯装置投产计划,PTA全年均处在累库行情。而受到加工差影响,工厂或选择7-8成开机率,国内单套装置100万吨以下的老旧装置成本较高,或逐步关停,实际累库量将低于预期。

(二)PTA需求:聚酯产能投放尚可,需求增长明显

2020年,考虑到聚酯投产计划和受疫情影响较大,全年原计划投产704万吨,实际投产438万吨,为大连逸盛35万吨,重庆万凯60万吨,新凤鸣中益30万吨等,多为行业增产或产业链配套。至2020年底聚酯总产能6320万吨,实际产量5400万吨附近。整体来看,2020年聚酯产量增速近10%。

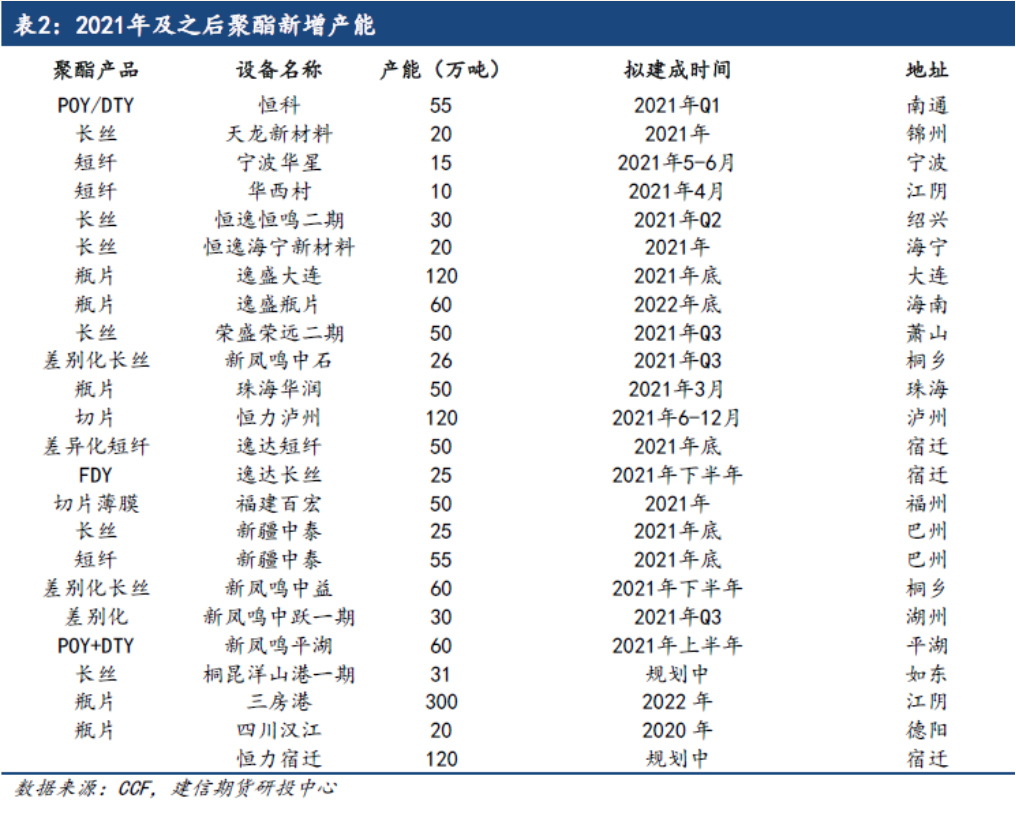

2021年,整个聚酯行业计划投产930万吨,剔除四季度投产设备的460万吨的产能,聚酯总产能达到6780万吨的水平,根据聚酯年平均负荷86%的水平核算,2021年聚酯产量将为5763万吨,年产量增速7%左右。目前行业一体化程度加深,行业龙头多布局规模化发展,中小型企业多布局差异化发展。同时防疫常态化的背景下出现去年一季度情况的概率为0,国内经济增速回归正常,2021年聚酯产量增速将有所保证。

二、 PTA供需格局展望

供应端,2020年底PTA有效产能达到5763万吨。预计2020年PTA产量达到4950万吨,产量增速达到了10.6%。2021年新增产能有百宏240万吨,虹港石化250万吨,逸盛新材料660万吨,恒力石化500万吨,共1650万吨。PTA产能将达到7413万吨的水平,产能增速将达到29%,2021年成为不折不扣的投产大年。但考虑到PTA加工差因素,预计部分产能较小的PTA装置将降负运行,但PTA实际产量预计将达到5600万吨的水平。

需求端,2021年,整个聚酯行业计划投产930万吨,剔除四季度投产的设备产能460万吨,聚酯总产能达到6780万吨的水平,根据聚酯年平均负荷86%的水平核算,2021年聚酯产量为5763万吨,年产量增速7%左右。

我们认为聚酯端耗用PTA5100万吨左右,其他用途和净出口的PTA大约300万吨,PTA总的需求量大约5400万吨左右,预计整个2021年PTA库存增加200万吨,目前PTA社会库存400万吨左右,2021年将达到600万吨的历史高位。2021年库存压力难解,低加工差将成为常态,将迎来PTA行业产能利用率下降和老旧产能出清的元年。