- 小

- 中

- 大

- 超大

一、行情综述

唐山环保限产加严持续发酵,供给削弱预期下,钢价走势偏强。期市早盘开盘,原料端整体价格回落,铁矿、焦煤、焦炭主力合约直线下挫。截至北京时间3月22日上午9:12分,铁矿主力合约跌4.45%,焦煤主力合约跌1.49%,焦炭主力合约跌5.52%;螺纹主力合约涨1.47%。

二、唐山市对钢铁行业企业进行限产减排

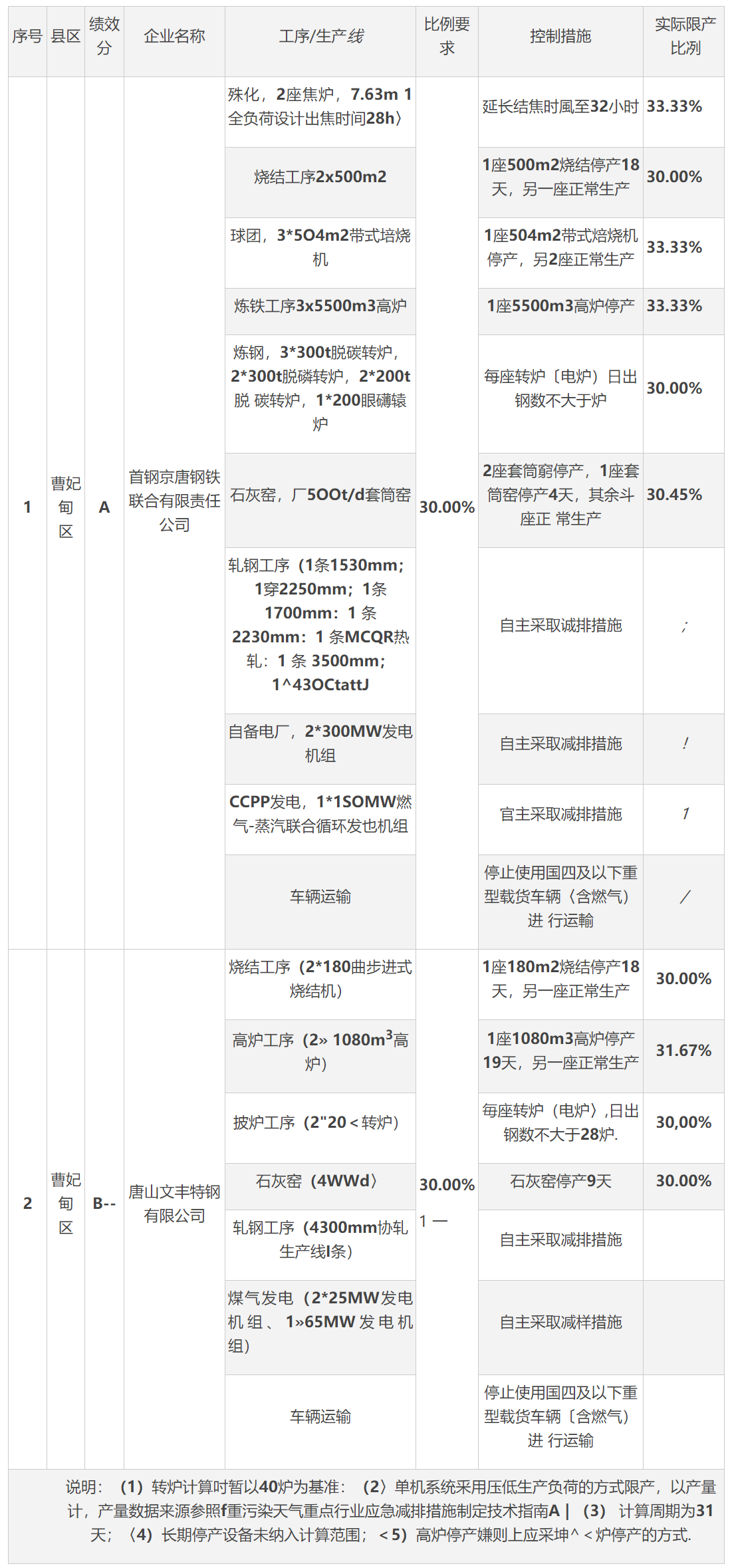

具体事件

3月18日,据Mysteel获悉,生态环境部在唐山市检查发现部分钢铁企业不同程度存在未落实重污染天气应急响应措施问题。为强化钢铁企业监管,加大违法行为的惩戒力度,经市政府研究决定,对未落实应急响应的企业实行差异化限产减排。执行时间自3月20日0时至4月20日24时,为期1个月。

3月19日,据Mysteel获悉,经唐山市政府研究决定,对未落实应急响应的企业实行限产减排措施,执行时间自3月20日0时至12月31日24时。(相关连接)

影响预估

根据唐山市19日限产文件要求,涉及减排的钢铁企业共23家,若按照相关企业环保设备及排放水平不变,且严格执行限产。

则SMM初步测算,

3月20-6月30日(共计103天),日均影响铁水产量约为12.1万吨,7月1日-12月31日(共计184天),日均铁水影响量约为9.72万吨(其中涉及产能置换项目,均按照计划退出及投产时间测算)。据此测算,3月20日-12月31日,唐山市铁矿石消耗量总量或将减少5159万吨。

按Mysteel预算,

预计3月20日0时至6月30日24时影响铁水10.6万吨/天,相较目前的现状基本持平,7月1日0时至12月31日24时影响铁水9.2万吨/天。折算到全年,影响全年铁水产能2780万吨左右,按照剔除淘汰产能后平均80%的开工率测算,预计影响铁水产量2223万吨左右,最大影响铁矿石需求3557万吨。

机构观点

国泰君安期货认为,

①上周全品种库存去化加速,全品种库存均出现下降,分品种来看,螺纹总库存下降幅度略低于市场预期,近期螺纹需求稳步释放,需求释放力度较为温和,且近期虽然唐山地区有严格限产但对螺纹产量影响有限,螺纹总体仍维持相对平稳的格局热卷库存延续良好表现,库存去化较为明显,由于近期频繁限产,热卷产量继续下降,库存去化力度维持较高水平。近期市场受到政策扰动极大,近期再度传闻年内粗钢产量压减规模或高于市场此前预期,再度对螺卷形成提振,供给收缩预期强化,偏强震荡思路对待。

②近期铁矿石供需表现基本平稳,1月至今外矿发运量同比有明显提升,其中主流四大以及印度矿供应增长情况良好,海外钢厂尽管有较多复产但对于国内实际供应分流较为有限,铁矿石港口库存虽然出现增加,但总量增幅有限,且品种间结构性问题仍然存在,从整体供需来看总量虽有向偏弱方向转变,但结构性支撑仍存,低品相对低估值对于高贴水的05合约有一定支撑。而近期市场对于未来国内压减粗钢产量预期不断升温,造成铁矿石需求预期有所转弱,近远月价差持续扩大,偏弱震荡思路对待。

华泰期货认为,

春季环保限产不断升级趋严,高炉开工率及日均铁水产量下降明显,直接造成铁矿石的国内需求下降,现阶段限产的利空冲击预期偏强。随着国内各项压产政策干扰,预计将大幅降低铁矿的消费强度,甚至不排除阶段性的环比下降。鉴于全球冶炼产能的传导需要过程,短期内,铁矿供需趋弱的矛盾,已经逐渐凸显,过高的铁矿价格,有向下修正的迹象,因此操作上推荐逢高做空。影响铁矿价格走势的关键,在于成材的现实消费以及消费预期,所以,空单需要结合市场的预期,进行调整,规避或回避贴水过大后的贴水修复带来的强力反弹,或者配置为多材空矿的套利组合。

三、1-2月中国炼焦煤进口大幅减少&焦炭第六轮提降范围逐步扩大

2021年1-2月中国炼焦煤进口同比减少58.1%

①2021年1-2月,中国炼焦煤进口总量634.85万吨,同比减少58.1%;

②2021年1-2月,中国自蒙古进口炼焦煤总量391.61万吨,同比增加46.3%;自澳大利亚进口炼焦煤总量为0。

焦炭第六轮提降范围逐步扩大

随着华东地区主导钢厂对焦价提降100元/吨,第六轮提降范围逐步扩大,各地主流焦企联合抵制提降,钢厂压价意愿仍较强。

机构观点

广发期货认为:

焦化利润大幅下降但依旧高于历年均值,焦炉开工积极性不减,焦煤入炉需求尚可,此外环保影响,国内煤矿多有停产限产情况,叠加蒙古疫情对通关的影响,短期内焦煤供需错配,利好价格走强。但考虑到焦化企业对焦煤打压意愿较强,短期建议观望为主。

据焦联资讯:

由于钢厂提降速度过快,各地主流焦企达成共识,且受环保检查因素,山西孝义地区有小幅限产现象,焦企挺价意愿较强,然河北环保管控趋严,影响钢厂开工率,对焦炭需求略有减弱,且考虑到焦炭市场供应相对充足,加之焦企抵制程度有限,焦企提降范围陆续扩大,预计短期内焦炭市场持弱运行。后续需关注下游钢厂限产检修复产情况、焦钢企业焦炭库存水平及各地政策执行情况等对焦炭市场的影响。