- 小

- 中

- 大

- 超大

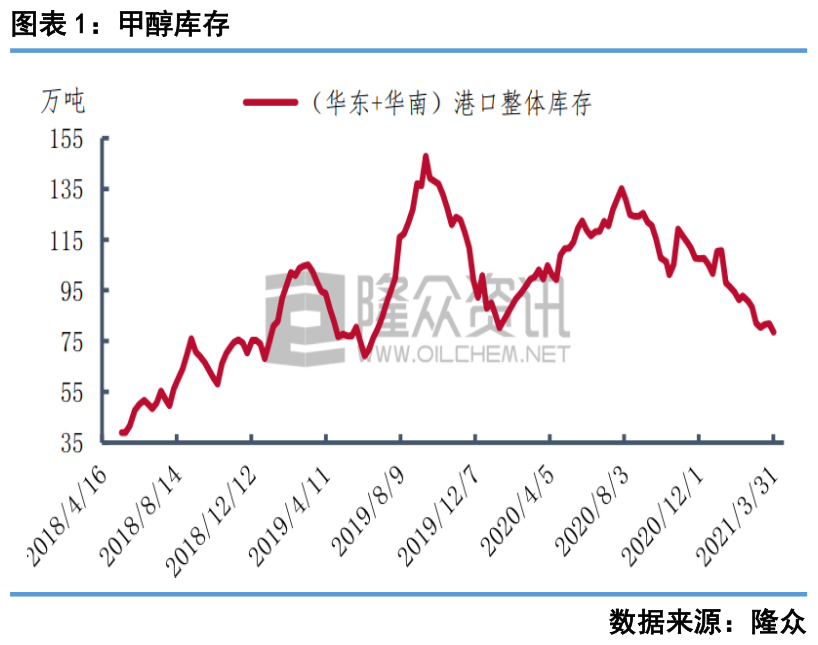

一、甲醇

港口库存:本周甲醇港口样本库存 78.56 万吨,较上周下降 3.35 万吨;本周港口库存整体去库,其中华东地区周内进口船货抵港约 13.85 万吨,主要以浙江地区船货抵港为主;江苏地区主流库区提货尚可,另外有部分转口船货装港,周边地区亦有少数船货发往终端下游,浙江地区烯烃稳固消耗,但亦有部分内贸船货补充当地供应,库存略有累库。华南地区去库集中于福建,周内福建进口及国产长约船抵港数量较少,正常消耗下,库存窄幅下降。

内地企业库存:截至本周三内陆地区部分甲醇代表性企业库存量约计 42.62 万吨,较上一统计日减少 2.69 万吨;内蒙古地区甲醇受能源“双控”以及春检企业较多,当地企业可售量有限,本周价格大幅走高且出货顺畅,目前多停售为主,故企业库存环比下降 10%;区域内企业本周多限量销售,部分即将检修结束企业预售订单,故订单待发量增加 5.88%。

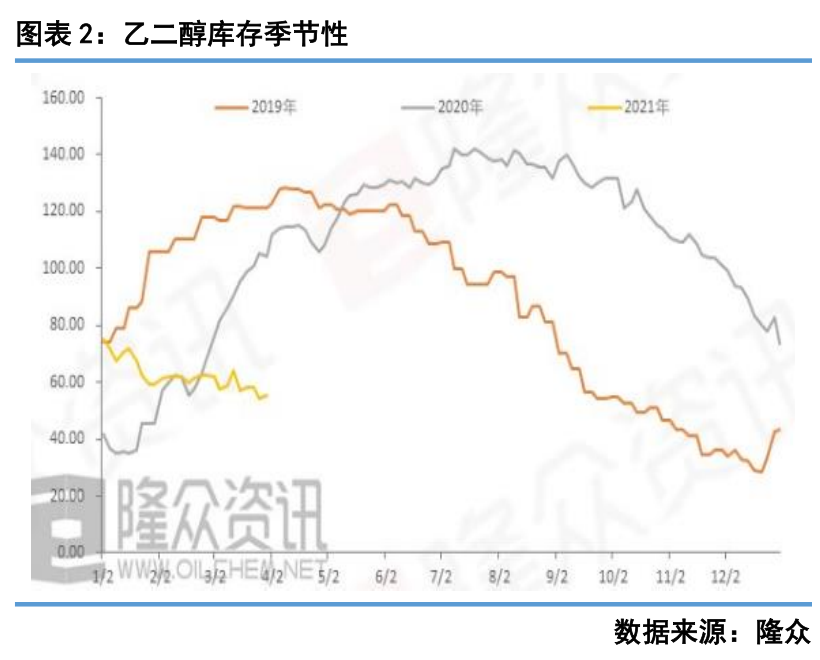

二、乙二醇

港口库存:截止到本周四华东主港地区 MEG 港口库存总量 55.46 万吨,较周一增加 0.99 万吨,较上周四降低-2.72 万吨;预计下周,华东主流库存码头到货总量约为 13.2 万吨,近期到货较少,但发货表现一般,预计近期库存窄幅波动。

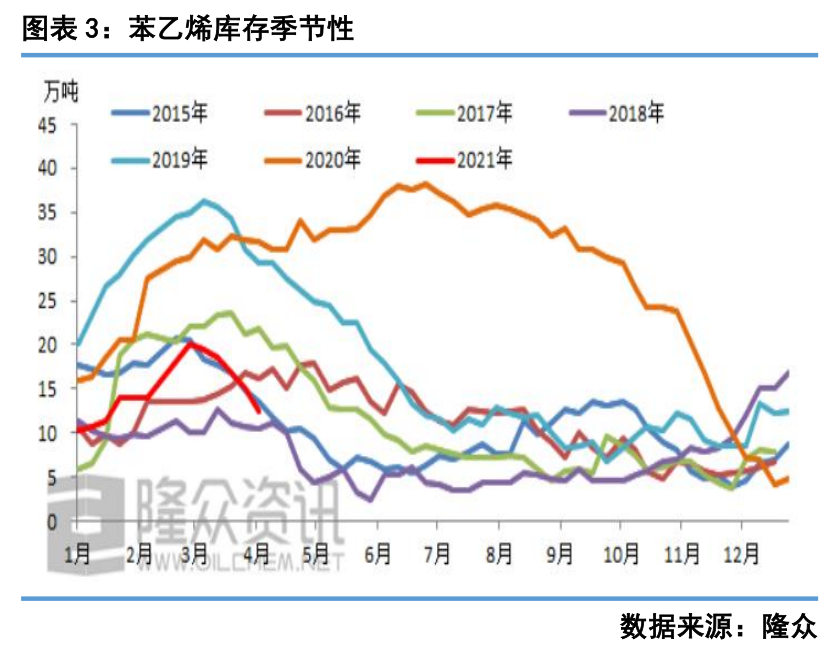

三、苯乙烯

港口库存:据不完全统计,苯乙烯江苏社会库存目前总库存量在 12.38 万吨,环比降 2.75 万吨;商品量库存在 11.28 万吨,环比降 2.9 万吨;近期码头持续装船出口,上周下游工厂提货有所好转,加之到货量有限,码头库存仍成去库表现。虽然上周码头到货量有所增加,但码头到货主要以内贸船和管输为主,进口到货占比不足 20%。上周部分装船出口有延期至本周,因此上本周码头转船出口量较多,预期本周仍有比较明显的去库表现。

工厂库存:本周工厂库存统计约 15.93 万吨,较上周增 2.06%。本周,国内苯乙烯工厂库存小幅上涨。周内华东地区个别工厂因排船和检修情况,库存有所增加。山东及其他地区均为降库表现,其中山东地区多数工厂呈降库;其他地区中,华北为主要降库地区,其余小幅上涨。

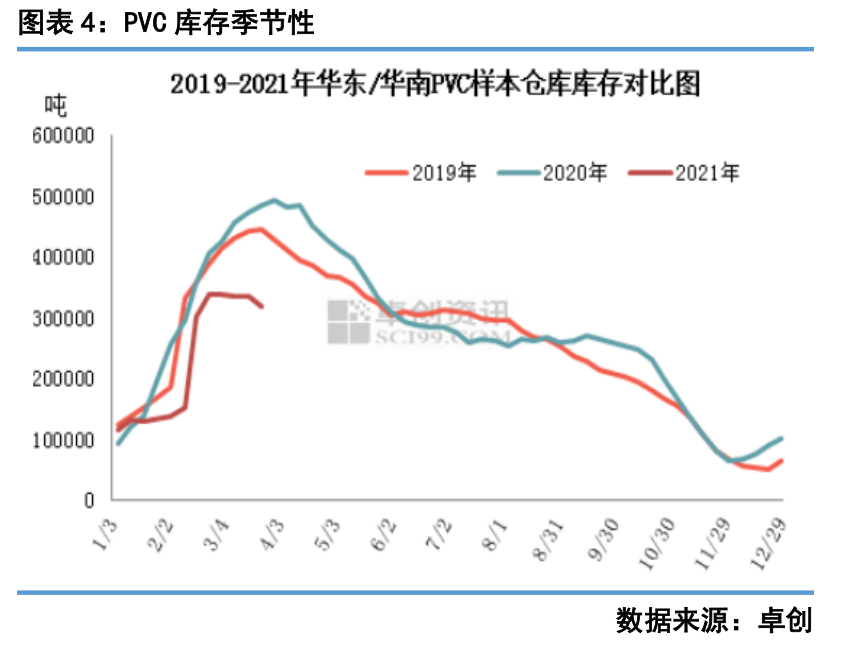

四、PVC

社会库存:截至 3 月 26 日华东样本库存 23.88 万吨,较 3 月 19 日减少 3.32%,同比低26.46%,华南样本库存 7.96 万吨,较 3 月 19 日减少 11.56%,同比低 52.62%。华东及华南样本仓库总库存 31.84 万吨,较 3 月 19 日减少 5.52%,同比低 35.38%。上周国内 PVC 市场跌后反弹,低价成交放量,市场价格陆续上涨,华东及华南库存整体下降。

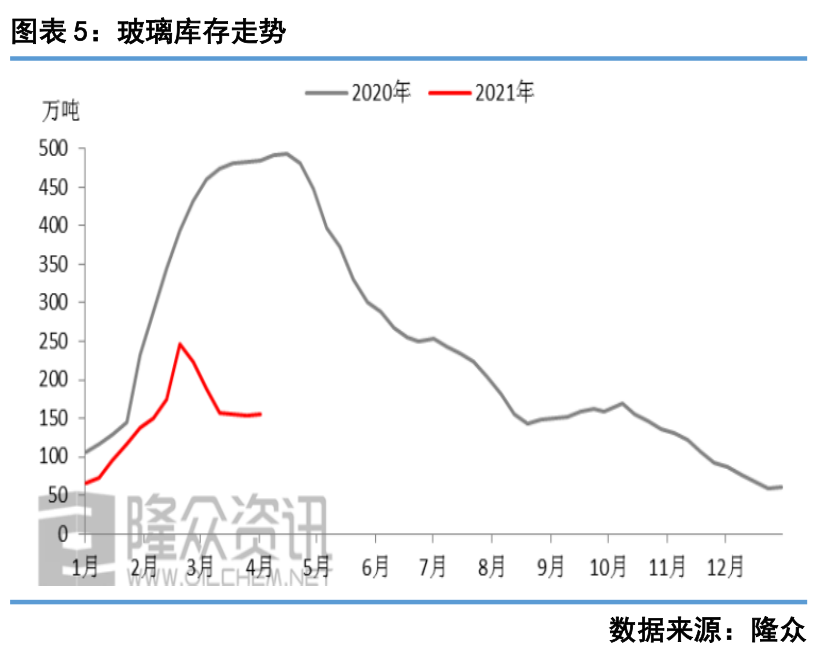

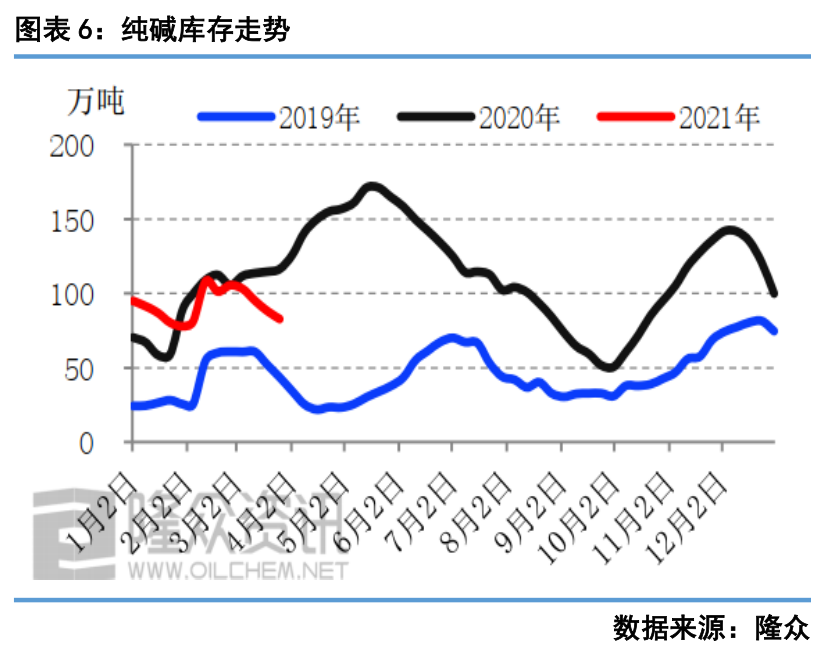

五、玻璃&纯碱

社会库存:玻璃,本周全国样本企业总库存 3113.67 万重箱,环比上涨 1.86%,同比下降 67.72%(同样本口径下,样本企业库存环比上涨 0.60%,同比下降 71.67%),库存天数 15.8 天。厂库库存不降反增,阶段性压力凸显。纯碱,周内库存 82.77 万吨,环比降 5.39 万吨。本周,国内纯碱产量 58.43 万吨,产量小幅提升。