- 小

- 中

- 大

- 超大

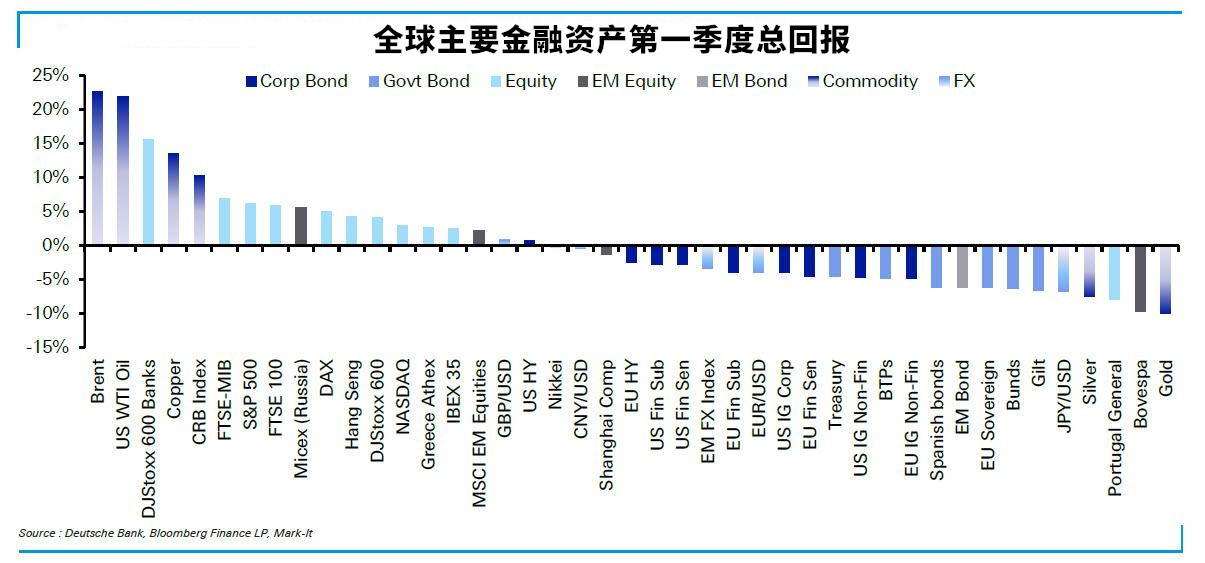

在刚刚过去的一季度,金融市场表现好坏参半。德意志银行策略师亨利·艾伦统计了38种非货币资产的表现,有20种资产在今年一季度有正回报。

随着疫苗的接种和美国进一步推出刺激计划,股票、原油等风险资产的表现亮眼;黄金、主权债券等避险资产在一季度表现糟糕,这与2020年的情况相反。

美国银行首席投资官迈克尔•哈特尼特(Michael Hartnett)统计的数据显示,今年一季度,比特币上涨了103.3%,石油涨21.9%,全球股票涨4.7%,美元涨3.7%,高收益债券价格跌0.1%,投资级债券价格跌4.3%,政府债券跌5.8%,黄金跌9.6%。

10年期美债收益率在一季度上涨了82.7个基点,这是自2016年第四季度以来的最大涨幅。主权债券的抛售并不局限于美国,欧洲的主权债券也在下跌,因为越来越多的投资者押注,一旦疫苗推出,经济复苏将更加强劲。英国国债(-7.3%)、德国国债(- 2.4%)和意大利政府国债(-0.9%)在一季度均出现下跌。

就股市而言,3月和第一季度的表现都非常强劲,与2020年相比出现了重大逆转,欧洲股指涨幅最大。第一季度,DAX指数涨了9.4%、富时MIB指数涨11.3%、斯托克600指数涨8.4%;银行股涨幅更大,斯托克600银行股在一季度上涨了20.3%。

美股表现相对表现落后,标准普尔500指数上涨了6.2%,并且刷新了历史新高,而新兴市场指数表现则不尽人意,摩根士丹利资本国际新兴市场股票指数在过去三个月仅上涨了2.2%。

如果抛开加密货币,年初以来表现最好的资产是石油,布伦特原油第一季度涨幅为22.7%,WTI原油上涨了21.9%。

尽管3月两种原油价格均出现下跌,但油价仍处于领先地位。不过,其它大宗商品的表现却没那么好,其中贵金属表现最差,这与去年的回报率形成了鲜明对比。今年一季度是金价自1982年以来表现最差的第一季度。

高盛交易员兼高频销售主管托尼•帕斯夸里洛(Tony Pasquariello)表示,从表面上看,一季度大部分资产的表现都还不错。

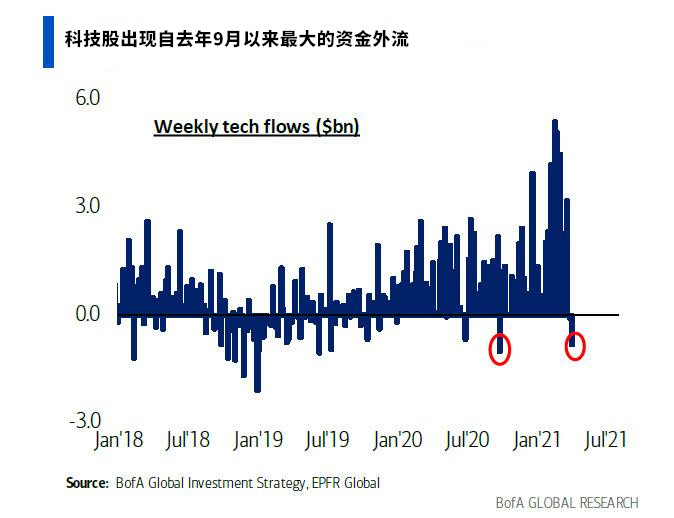

但还是存在一些令他担忧的地方。比如,债券市场连续遭遇严重抛售,他认为这是一个重要信号;此外,第一季度流入股票型基金的资金达到历史最高水平,但个股看涨期权交易量却明显下降,近期ARK出现资金外流,新股发行市场某些领域出现消化不良。

此外,在整体资金流入的时候,科技股出现了自2020年9月以来最大的资金外流。

这表明,虽然表面上大盘上涨,但风险资产内部出现了明显的分化,可能会给一些交易员带来灾难性的后果。

美国银行衍生品策略师本杰明•鲍勒(Benjamin Bowler)的最新报告中也提到,尽管市场整体上涨,但市场日益脆弱已使冒险行为变得极其危险。

Bowle说,市场是脆弱的,因为极端的流动性导致资产泡沫,一旦出现压力,流动性将会以创纪录的速度枯竭。这在一定程度上是因为,传统的波动性指标可悲地低估了美国股市目前仍很高的每笔交易损益(PNL)的波动性。

今年迄今,尽管股票波动率现在已经下降了40%以上,但标普500指数成份股在极端波动中涨跌的总市值几乎与2020年上半年持平。

美国银行称,小盘股却出现了前所未有的极端波动,这类股票的风险管理的难度比表面上看到的要大。

Pasquariello预计风险资产可能将触顶,他认为接下来有三个需要特别留意的地方:

1、美国货币市场基金目前规模为4.44万亿美元。散户持有1.5万亿美元,机构持有2.94万亿美元。自2020年2月以来,增加了8300亿美元。后续是否会继续增长?

2、美国家庭已累积了约1.5万亿美元的“过剩”储蓄。高盛预计,到今年年中左右经济恢复正常时,这一数字将升至2.4万亿美元左右,相当于GDP的11%。

3、美国消费者信心出现18年来最大涨幅:有创纪录的受访者表示,他们计划在未来几个月购买住房。消费者购买汽车和大家电的意愿也明显提升。