- 小

- 中

- 大

- 超大

虽然押注经济反弹是去年11月美国总统大选以来美股最大的赌注,但有一群投资者坚持“我行我素”。

尽管能源和金融类股在过去五个月上涨了至少40%,但对冲基金总体上一直在避开通货再膨胀交易中的股票,转而青睐那些在经济放缓时期被视为具有弹性的公司。

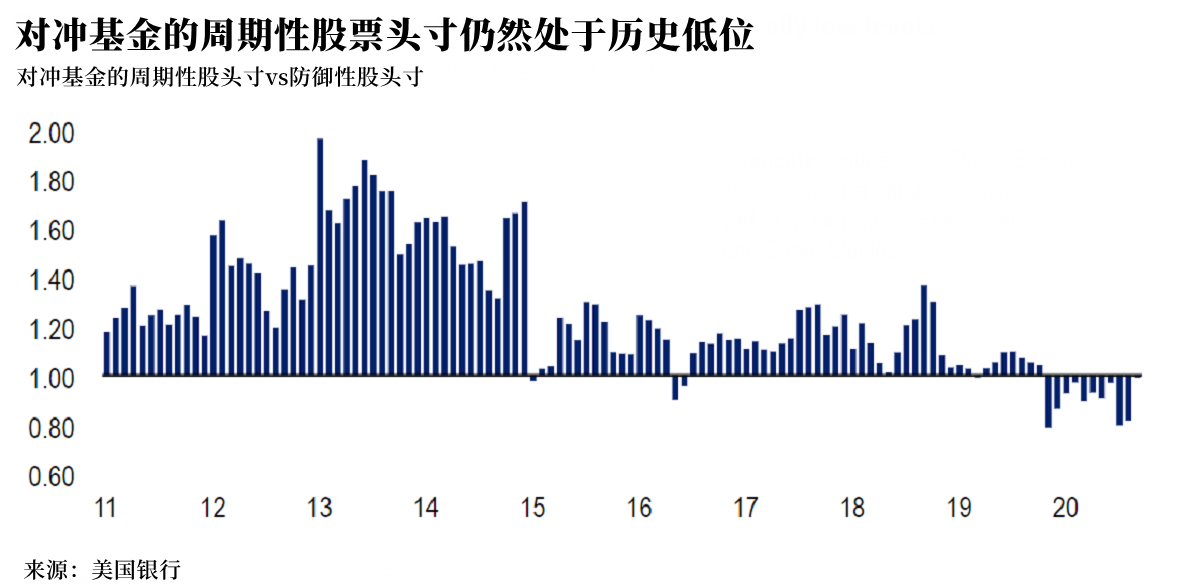

美国银行编制的行业数据显示,相对于防御性股票来说,对冲基金对周期性股票的敞口处于10年来的最低水平之一。

摩根士丹利的客户数据也显示出类似的模式,只不过没那么明显。该投行的机构经纪部门表示,在接近2020年底达到峰值后,对冲基金行业对通货再膨胀战略的净敞口已回落至过去12个月的78%。

导致这种厌恶情绪的原因并不明显。有一种理论认为,尽管疫苗的推出,对冲基金对回归正常的说法并不买账。去年,当散户投资者争先恐后地逢低买入航空公司和酒店等遭受重创的行业时,专业投机者却不愿追逐受疫情严重影响的公司。

另一种解释认为,人们担心由货币和财政支持推动的经济加速,将在最新的联邦支出耗尽后失去动力。摩根士丹利股票策略师Mike Wilson也积极建议投资者转向有能力应对令人失望的经济数据的股票,比如消费必需品。Wilson周一在一份给客户的报告中写道:

“在一系列宏观指标的变化速度放缓之前,现在是时候升级投资组合、转向高质量投资了。”

无论对冲基金持谨慎态度的原因是什么,它已开始在整个市场产生反响。过去一个月,尽管就业和服务业数据超过预期,美债收益率飙升却停滞不前,公用事业和消费股取代了能源类股的领先地位。

加拿大最大的独立投资交易商Canaccord Genuity的策略师Tony Dwyer认为,投资者应该利用通货再膨胀交易中的任何回调时机来增加风险敞口。Tony Dwyer说:

“在我们看来,现在是‘资本V型反弹’的早期阶段,唯一会阻碍这一趋势的因素是经济为控制新型毒株而再次封锁或美联储的政策错误。但两者都不太可能发生。”

美国银行的数据显示,与历史相比,对冲基金对金融和能源类股的敞口现在落后于所有其他行业。以Savita Subramanian为首的美银策略师说,这种怀疑对这些人气低迷、市盈率或账面价值较低的股票来说是个好兆头。他们在上周的一份报告中写道,对冲基金尚未完全接受风格轮动已转向价值股的观点,这为未来几个月增加仓位留下了空间。