- 小

- 中

- 大

- 超大

本文来自世界黄金协会

近期,对于美联储未来加息、货币政策和通货膨胀的预期成为市场焦点,黄金走势也因此受到密切关注。虽然近几个月以来利率一路走高,但从历史上看,当前利率仍比不利于黄金回报的长期利率水平低得多。

众所周知,由于传统债券配置对投资组合回报出力甚微,许多投资者不得不配置更多低评级(高信用风险)固定收益投资和其他另类投资,这些投资增加了投资组合的风险。而这些趋势恰恰都为增加黄金配置的理论基础提供了支撑。

货币政策已经成为影响金价的重要因素

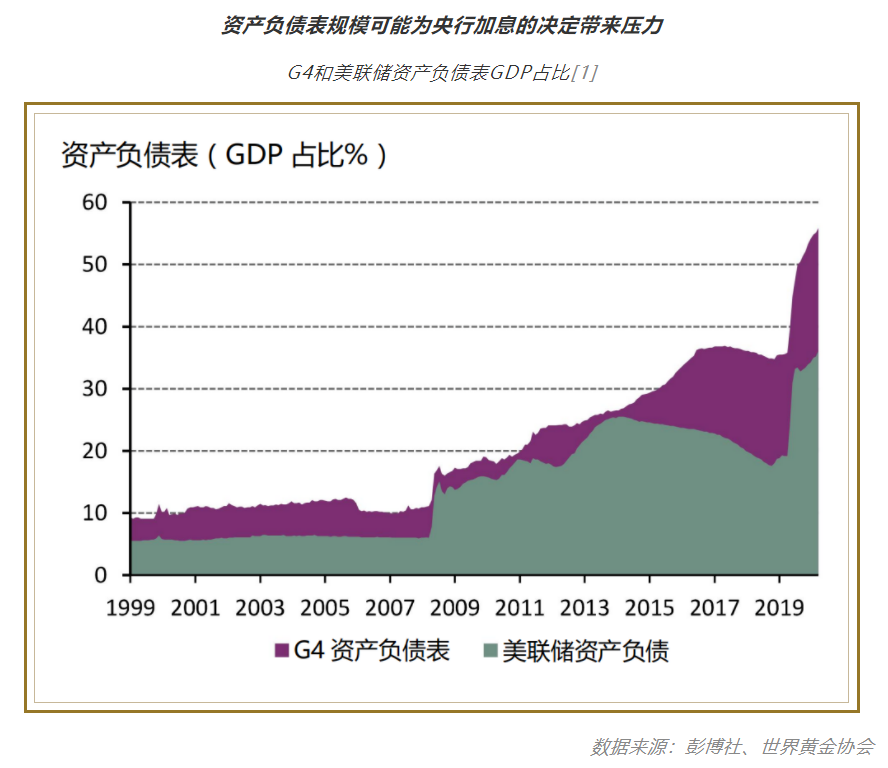

在全球金融危机爆发之前,货币政策对金融市场(包括黄金市场)的影响并不像今天这样显著,央行政策的影响较弱,金价直接受到美元走势的影响。

实施量化宽松(QE)政策之后,美元的购买力下降,而金价则受到提振。

新冠疫情爆发之初,这种负相关关系得到加强。此后实施的货币宽松政策和巨额的财政支出使美国收获了庞大的资产负债表,再次进入“零利率”时代。这进一步推高了金价。

随着债务与GDP之比不断攀升,加之各国政府纷纷承诺实行低利率,政策制定者可能为稳定通胀预期而被迫对利率曲线的长端采取行动,但这也意味着债务规模将进一步扩大。

低利率环境降低了债券在投资组合中的比例

随着其他固定收益资产和另类资产的不断丰富,“60%股票-40%债券”的传统投资组合策略日渐式微。对投资组合中的固定收益证券进行归因分析,有助于了解过去几十年来投资收益的推动因素。

该分析能够展示在过去这些年利率走低的背景下,增加黄金配置如何为最佳投资组合带来更大收益。

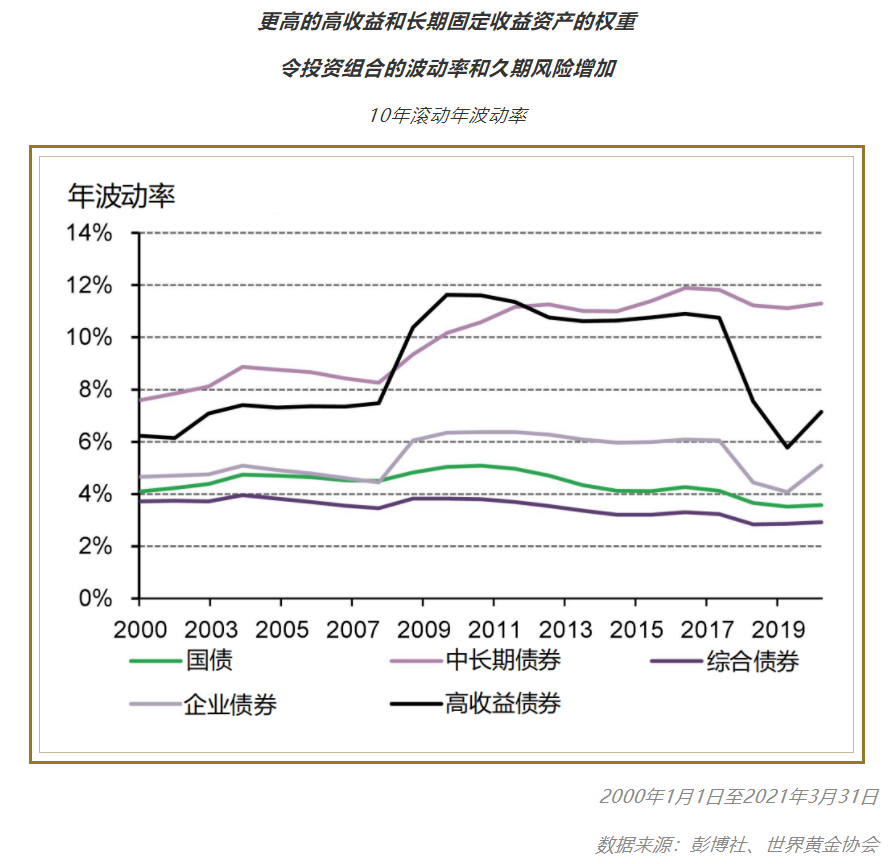

在分离美国市场投资组合的固定收益配置时,我们考虑到了国债、长期国债、公司债券、债券总体指数和高收益债券,并对各类债券的历史收益进行了归因分析。

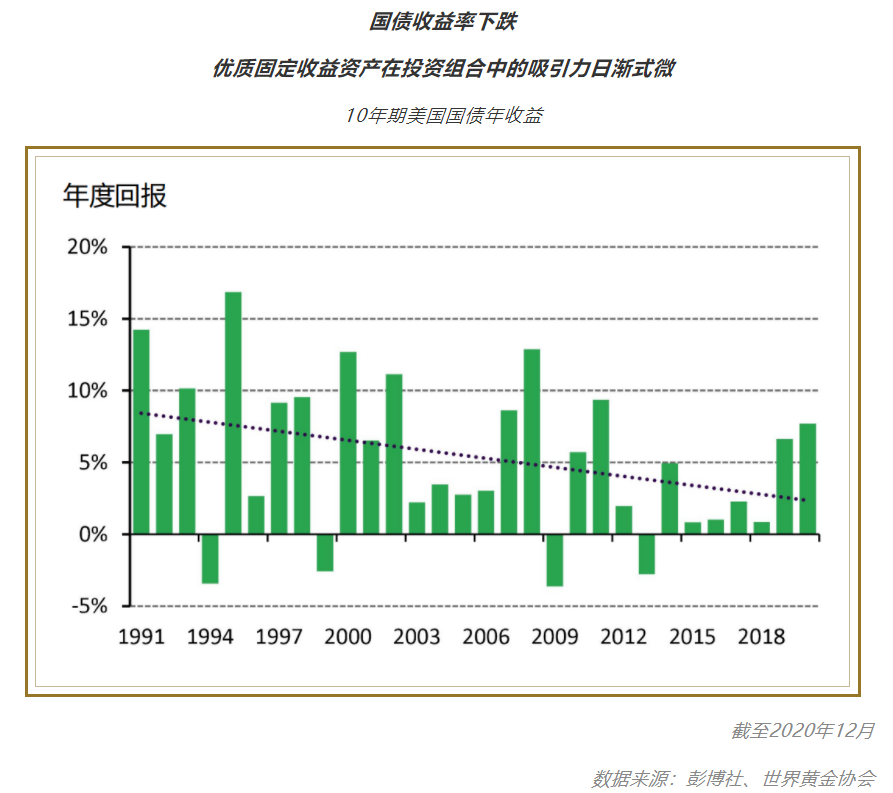

很显然,高评级固定收益产品的回报率已远远低于低评级或更长久期固定收益产品的回报率。在子资产类别,美国国债收益率在整个分析期内呈下降趋势,也证实了这一点。

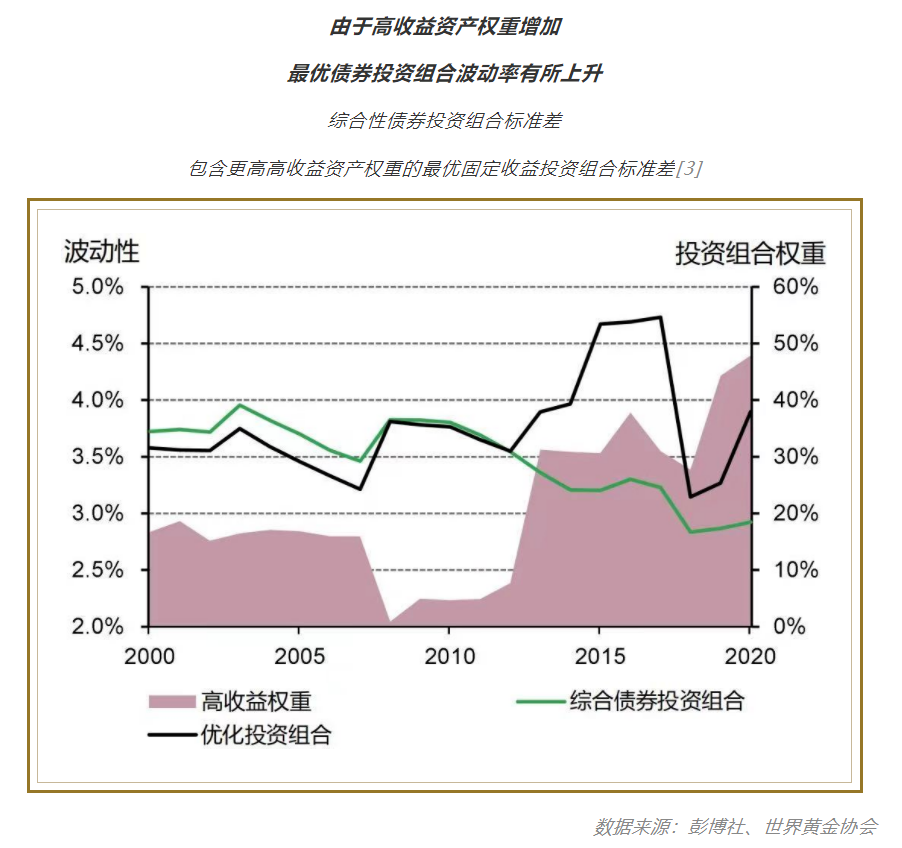

彭博巴克莱美国债券综合指数通常被视为整体债券市场的指标。通过该指数的长期平均值,可以看出过去二十年该指数的十年滚动平均回报率为5.6%。不过,自美联储首次实施量化宽松以来,该收益率在低利率环境中有所下降。

如果对五种固定收益资产的回报率进行优化,将其限制为最小历史均值5.6%,同时试图构建风险收益比最大化的投资组合,那么就可以看到,相较于综合债券指数,投资组合的波动率增加,低评级、高信用风险的资产分配进一步增加,特别是高收益资产。

这些高收益资产的配置的增加推高了最优投资组合的波动率,而其在全球金融危机(GFC)爆发之前始终低于美国债券综合投资组合。当然,具有较高波动率资产的权重也有所增加。

在较低的市场回报预期环境下黄金彰显配置价值

很多市场专家建议,未来十年多数固定收益证券的假设平均回报率应在2%至4%之间,股票回报预期也应为个位数。多个养老金和捐赠基金的目标回报率为6%-8%,鉴于此类资产的回报预期较低,投资者可能需要加大另类资产权重,或增加杠杆。

韦莱韬悦(Willis Towers Watson)的最新数据也表明另类投资的权重有所增加。我们的研究表明,随着投资组合风险(即波动率)增加,黄金的最优配置也将增加到我们模型所建议的2%-10%最优配置的高端。

我们还考虑到了当前和预期市场环境,并根据预期对投资组合进行优化。我们在分析中用到了上述固定收益证券以及标准普尔500指数和黄金产品的20年总回报数据。

调低固定收益资产的市场假设后,预期收益将显著降低,如果不使用杠杆或增加其他资产配置(如另类资产),则很难达到6%-8%的投资组合回报率假设。

另一方面,即使将预期黄金回报率调低至5%(不到黄金历史平均回报率10%的一半),低利率投资组合的风险调整后回报率也能获得改善。我们选择一个在历史上曾拥有黄金回报(与预期债券回报相匹配)的优化投资组合进行分析,发现该投资组合不需要显著增加波动率或杠杆率即能实现6-8%的回报预期。