- 小

- 中

- 大

- 超大

【铜现货】

申银万国期货-铜研报精选:

夜盘铜价下跌近3%,失去日间涨幅,受美元走强和商品集体回落带动。目前精矿供应总体依旧紧张,但国内需求表现疲软。近期上海港口升水虽有回升,但总体处于低位,仅为25美元左右,意味着中国进口意愿总体较低。LME和国内现货表现贴水,并库存增加,供应相对宽松。铜价中期可能进入调整阶段。

【铝现货】

华泰期货-铝研报精选:

基本面上整体变化不大,供应端云南地区部分前期生产受限的炼厂准备着手复产,消费端淡季下游需求边际走弱。价格方面,由于铝的供需两端在未来很长一段时间仍将受益于“碳中和”概念影响,在跨品种套利策略中仍建议以多头思路对待,单边上由于近期宏观不确定性依然高企,而有色板块整体受到宏观影响较多,短期仍建议以观望为主。

【镍现货】

国投安信期货-镍研报精选:

隔夜美债收益率创近期新低,原油大幅下跌,美元指数快速上涨,沪镍跟随大幅回调。基本面7月份中国和印尼不锈钢排产量再创新高,不锈钢高产量对镍需求依旧偏强,镍矿供应偏紧也在支撑镍铁价格,最近硫酸镍价格持续上扬,镍豆自溶硫酸镍经济性小幅回升,MHP供应仍旧紧缺,镍豆需求偏强。在不锈钢和新能源双重消费偏强利好下,镍价易涨难跌,多头思路维持。镍现实供需较好,中线预期供需偏弱。当前国内精炼镍库存仍处于历史低位,沪镍库存和仓单处于历史低谷,LME镍库存亦持续下滑,全球精炼镍显性库存连续十周下降,国内低库存状态提升镍价上涨弹性。中线高冰镍利空兑现存在不确定性,当前镍豆需求强劲,不锈钢产量高速增长,精炼镍消费状况较好,镍自身供需偏强。四季度镍豆需求将受到湿法中间品和高冰镍的双重挑战,中线预期仍不乐观。

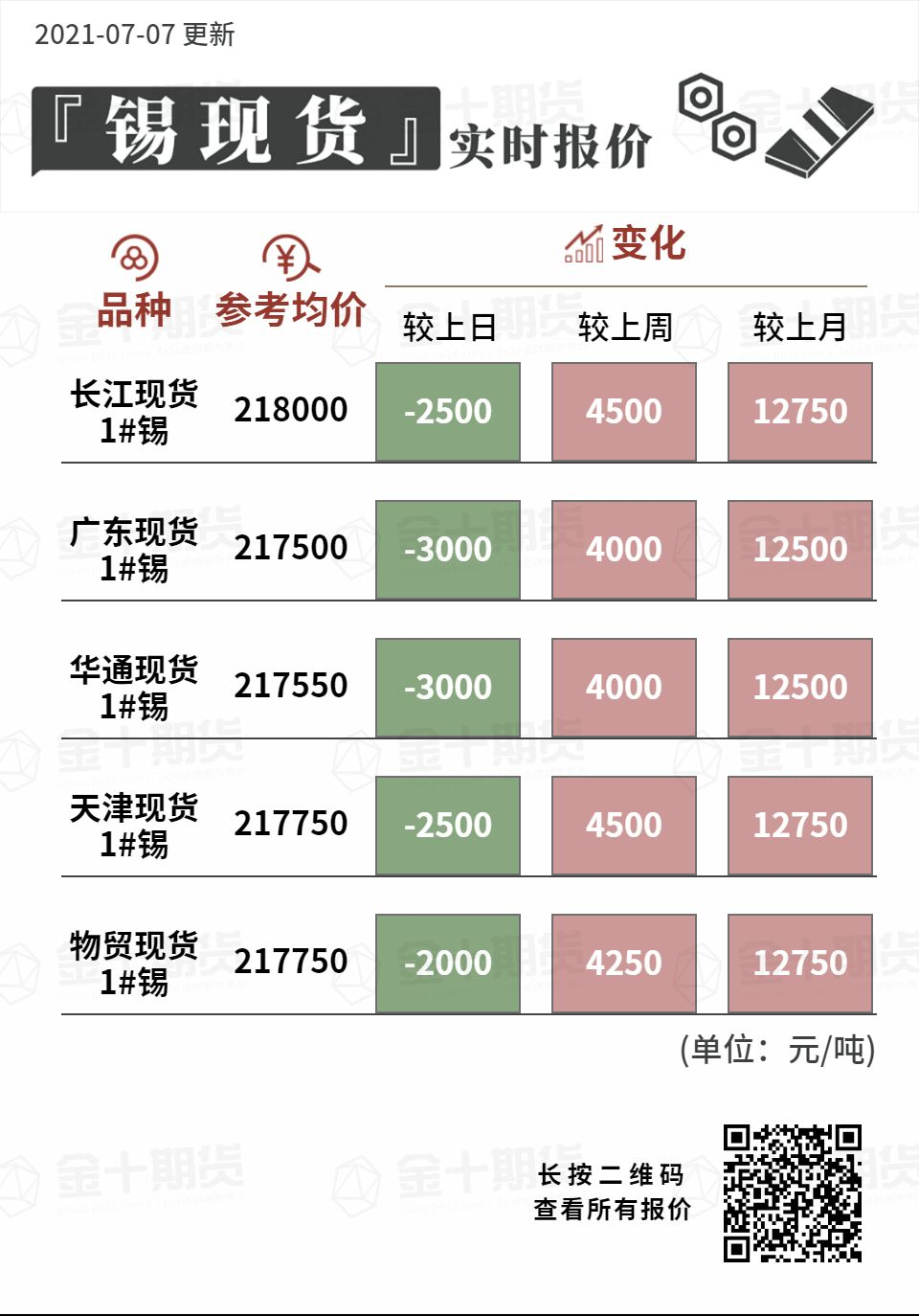

【锡现货】

中信期货-锡研报精选:

短期锡矿和锡锭供应端的扰动仍在,当前东南亚地区疫情恶化,印尼、马来西亚及缅甸锡产出可能会继续受到影响,缅甸疫情再度影响到云南;6月底云锡检修,这将加大供应端偏紧压力。而需求端保持高增长,5月全球半导体出货金额继续大幅增长。考虑沪锡现货偏紧,沪锡7/8月合约可能持续挤仓,这个背景下,估计沪锡高升水高月差和高价格的局面将延续。

【锌现货】

东海期货-锌研报精选:

沪锌基本面有转空的风险,近期矿端边际宽松,加工冶炼费触底反弹,云南等地限电影响已经逐步消退,而下游转入淡季,国内首批锌抛储 3 万吨消息落地,占比月均国内产量 6%,预计对锌价影响偏空,料锌价延续低位偏强震荡。

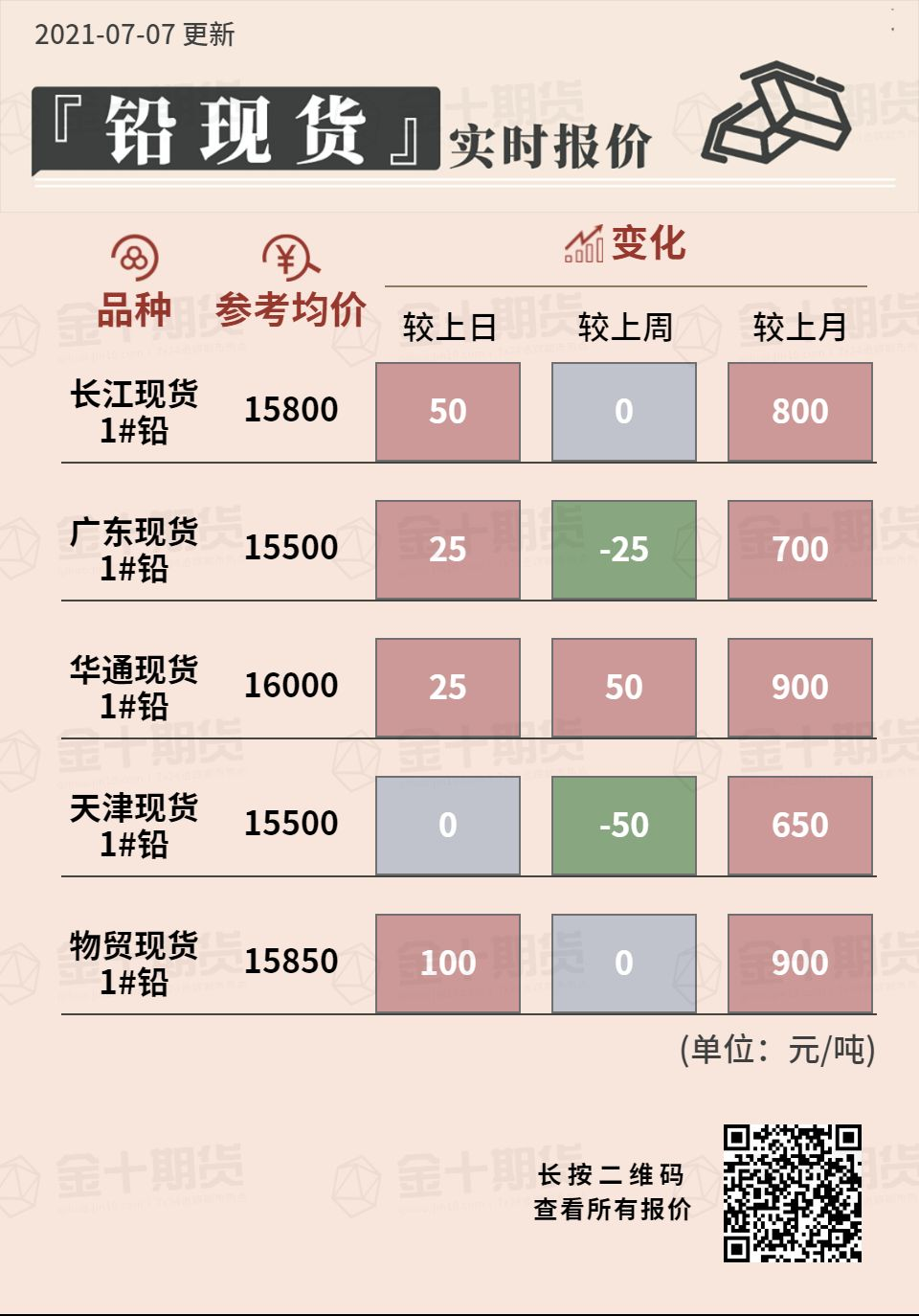

【铅现货】

瑞达期货-铅研报精选:

隔夜沪铅主力 2108 合约震荡回落,多头获利减仓打压。期间市场对于美国非农此前数据喜忧参半有所消化,美元指数止跌反弹使得基本金属承压。现货方面,铅两市库存内增外减,铅加工费延续回落。持货商报价积极性较为一般,下游维持观望,蓄企入市询价寥寥,现货市场成交依然未有起色。