- 小

- 中

- 大

- 超大

本文来源靳毅投资思考

自从现代资产配置理论诞生以来,同时在组合中配置股票和债券的理念,越来越为市场所认可。1975年,杰克·博格尔创建先锋基金,经典的60%比40%股债配比组合更是在被动投资中被誉为“圣典”。在组合中同时配置股票和债券,通常能够使组合在获取客观的收益同时,降低组合净值的波动。

股债组合为何能在过去的40年间获得成功,未来其表现又是否会继续延续下去?本文将试图针对以上问题进行简单的讨论。

现代资产配置理论的三轮沿革

1938年约翰·波尔·威廉姆斯提出了最早的股息折现模型。于当时大多数投资者而言,资产配置仅限于寻找被低估的股票,以此来尽可能提高组合的收益。可以说,1950年以前,股债配置的思想并不盛行。直到1952年,马科维兹创立有效边界才标志着现代资产配置理论的开端。时至今日,现代资产配置理论大概经历了三轮重大沿革:

01现代资产配置理论的起点

1950年代,正在攻读博士学位的马科维兹在一次偶然的机会中读到了约翰·威廉姆斯的著作《投资价值理论》,他意识到,在注重收益的同时,人们从未考虑过投资组合的风险,这促使马科维茨开始探究风险与收益的关系。

02机构对有效边界理论进行优化

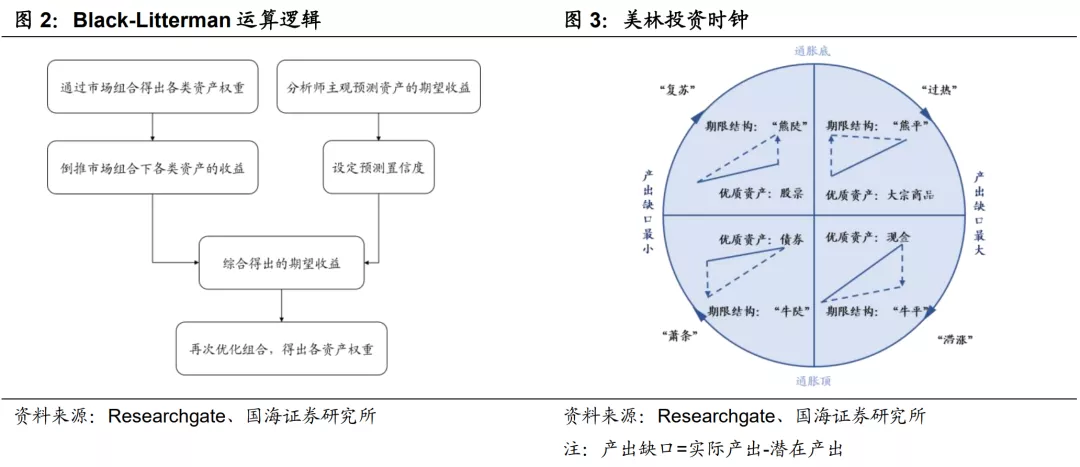

由于传统的有效边界理论对模型假设和参数估计要求都比较高,在实际运用中存一系列的局限。1990年起,机构对传统资产配置理论进行了进一步革新,其中具有代表性的当属高盛的BL模型和美林时钟理论:

(2)美林时钟模型:2004年,美林银行提出了著名的时钟投资理论,将资产配置与宏观经济周期相结合。该理论将经济周期划分为复苏、过热、滞涨和衰退,通过结合债券的收益率曲线提出,在四轮不同周期下,应该增配的资产分别为股票,商品,债券,以及现金。

03配置资产逐渐转向配置因子

03配置资产逐渐转向配置因子

“股+债”组合为何能获得广泛认可?

“股+债”组合为何能获得广泛认可? 尽管现代资产配置理论已经有了长足的进步,但是还没有一个理论和模型能够完美适配市场的动态发展。在股债组合的配置问题上,众多明星投资人则遵循“大道至简”的理念。其中不乏巴菲特的导师本杰明·格雷厄姆信奉的50%-50%股债配比组合;巴菲特推崇的90%-10%股债配比;以及其中最富盛名的先锋基金创始人杰克·博格尔遵循的60%-40%理论,被誉为被动投资的“圣典”。

那么,“股+债”组合为何能在过去的40年间取得广泛的认可和成功呢?接下来我们将以60-40股债配比组合在美国的历史表现情况为例,展开研究。

01 从“用脚投票”看股债配比

值得一提的是,次贷危机后,美股开启了一轮10余年的牛市,叠加债市利率不断下行,投资者偏好出现向股票部分进行迁徙的趋势,造成了近几年以来,美国个人投资者在股票部分的投资占比不断抬升的现象。

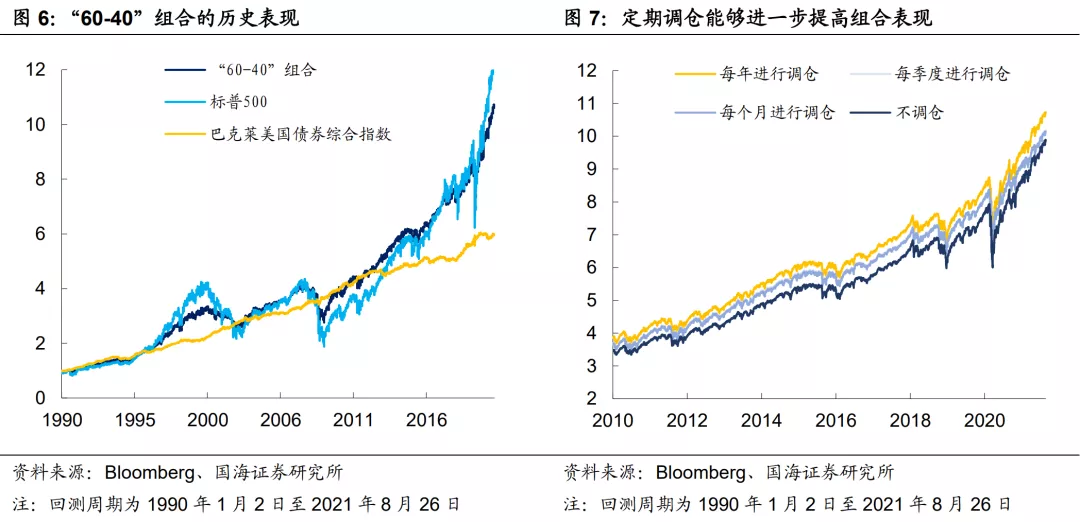

02 “60-40”组合的历史表现

除此之外,由于股票的风险特性与债券的风险特性大相径庭,因此可能会出现组合内股债配比偏离既定配比的情况。定期对组合进行“再平衡”,将股债配比调回至既定配比,能在一定程度上降低组合风险,提高组合表现。

以“60%-40%”组合为例,在回测周期中分别采取每年、每季度、每个月的调仓策略,与不调仓组合进行对比。长周期来看,每年进行一次调仓的组合表现最优,能够在略微提升年化收益率的同时,降低年化波动率以及最大回撤。

未来是否该降低债券配比?

01“增收益”还是“降风险”?

02中国债券配置价值彰显

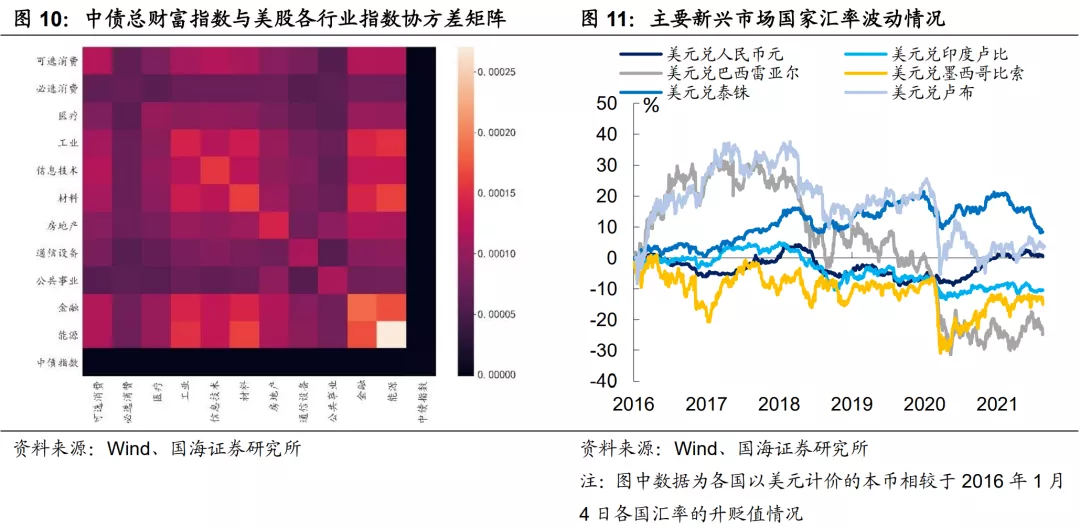

在美债利率不断下行的格局下,目前利率水平相对更高的新兴国家债券可能是一个合适的“替代品”。以中国为例,中债总财富指数与美国各行业指数协方差相当小,意味着,对于以美元计价的投资组合而言,增配中国债券也可以使得整体组合的波动性降低。

而针对其他新兴国家债券而言,虽然利率中枢水平相较发达国家更高,但是由于其经济结构不像中国经济那么完备,汇率经常出现较大幅度波动。因此,对于以美元计价的组合而言,纳入其他新兴国家债券将引入一定的汇率风险,从长周期来看,中国债券对于以美元计价的投资组合而言,或许将更具配置价值。

风险提示:过去数据不能预示未来组合表现