- 小

- 中

- 大

- 超大

高盛集团的分析师估计,随着疫情期间的驱逐租客禁令失效,到今年年底,美国大约75万户租房家庭将被房东驱逐。

根据高盛集团8月29日的一份报告,目前美国有大约350万户家庭拖欠了总额高达170亿美元的房租。

在新冠疫情期间,拖欠房租的租户可以留在自己的家中,但美国最高法院上周取消了一项联邦禁逐令,州和地方的暂停驱逐令也将于今年晚些时候到期。

尽管经济严重衰退,但由于全国暂停驱逐,新冠危机期间的驱逐率实际上有所下降,全国驱逐率下降了61%。虽然美国国会批准了近470亿美元的租金减免,以补偿房东损失的租金,但州政府和地方政府在资金发放方面行动迟缓。

截至7月份,只有35万户家庭获得了援助,按照这个速度,当2021年最后一次驱逐禁令于9月30日到期时,仍有100-200万户家庭没有援助并面临被驱逐的风险。

与此同时,由于待售和出租住房的短缺,房东不断提高租金。

RealPage的数据显示,美国7月份新签订的租约租金较前一租户支付的租金平均上涨了17%,达到历史最高水平。

高盛表示,驱逐潮激增的结果是,新的可租赁住房库存将被创造出来,部分抵消快速上涨的住房成本。这也可能会减缓就业增长和家庭消费,令本来就受疫情打击的美国经济雪上加霜。

除非紧急租赁援助(ERA)资金以更快的速度分配,或者国会两党达成共识解决这个问题,否则暂停驱逐结束之后,未来几个月的驱逐率急剧上升。

下表汇总了这些政策的截止日期。

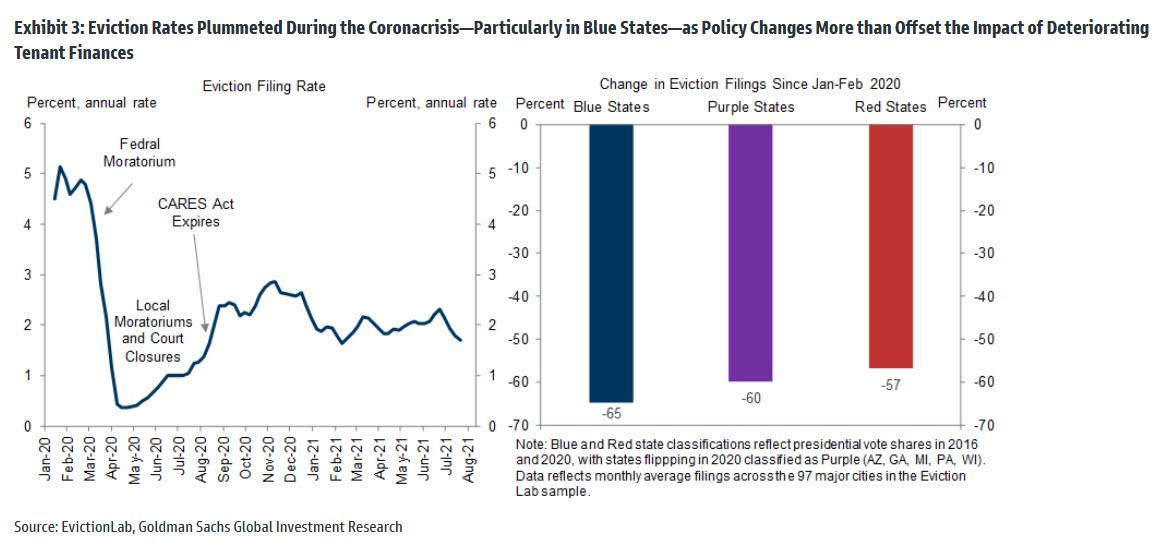

正如上图所示,在驱逐保护政策之下,在疫情的前18个月内驱逐率显著降低了,而不是像以往的经济衰退期间那样上升。另外,由于联邦驱逐禁令有收入资格要求,州和地方的禁令在驱逐保护方面通常更有效。

如下面的左图所示,在2020年春季最严格的驱逐禁令生效期间,驱逐率暴跌至接近于零。目前来看,驱逐申请率仍未上升至疫情前的一半水平。

上面的右侧图显示,在加州和纽约等采取更严格保护的州和城市中,驱逐申请通常下降得更快,民主党势力之下的蓝州降幅为65%。这些州也更有可能比共和党势力之下的红州更慷慨地解释联邦禁令。

目前,470亿美元已经从财政部分配下去地方,国会拨款的规模似乎足以防止驱逐危机。

但到目前为止,收回租金的过程令人失望地缓慢,部分原因是这样做需要大量匹配租户和房东的信息。在6月份收回租金的规模环比翻番至15亿美元之后,7月份的分配速度稳定在17亿美元(累计45亿美元)。

按照这个速度,根据现行政策,2.5-3.5万户拖欠租金的家庭中的很大一部分最终可能会在今年四季度初面临驱逐。

与此同时,住房和租赁市场的强劲表现表明,除非能够获得联邦资金,否则房东将试图驱逐拖欠房租的单位。

但如下图所示,在受新冠危机打击最严重的城市,公寓市场实际上更加紧张,房价正在不断上涨,换言之,那些付不起房租的租客一旦被驱赶,可能面临无家可归的情况。这减少了房东与拖欠租户谈判或等待联邦援助的动机。

人们更为关注的一个问题是,即将到来的驱逐大潮对美国就业、消费和通胀意味着什么?

高盛经济学家表示,首先,驱逐可能使随后出现失业的概率增加了约2%。高盛估计,明年将增加2万个工作岗位,但这个数字仍将难以弥补失业缺口。

虽然其造成的失业情况对整个经济的消费影响很小,但暂停驱逐的结束也意味着租户们要在其他领域削减开支。

根据第二季度拖欠单位的边际消费倾向为0.7,高盛估计驱逐浪潮若出现,将拉低美国第四季度四分之一的消费增长。

其次,是对通货膨胀的影响。高盛写道,暂停驱逐在疫情早期有助于降低住房通胀,CPI统计人员估计此类住房的价格降低了95%。换言之,存在这样一种可能——一旦驱逐潮爆发,因住房需求突然井喷,美国住房通胀可能会上涨。

不过,也有一种可能是,驱逐浪潮会刺激可用出租房屋库存增加,形成良性循环,这可能部分抵消迅速上涨的住房成本。

但在租金上涨的大趋势之下,这样的“利好”作用不大。

基于劳动力市场的持续改善、强劲的房地产市场基本面,高盛仍预测PCE住房通胀将从目前的2.2%回升至3.5%到2022年将达到4.6%。这意味着,对于前1%收入阶层之外的几乎任何人来说,房价都将变得完全负担不起。