字体:

- 小

- 中

- 大

- 超大

评论

收藏

两种模型之下,美股牛市的“年龄”大相径庭

你知道“周期性调整市盈率”和超额CAPE收益率对美股估值的区别吗?

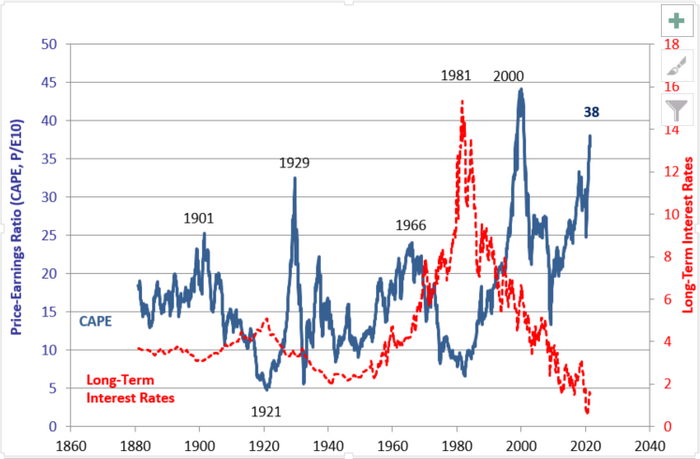

当股票估值过高时,人们就会引用耶鲁大学教授、诺贝尔经济奖的得主罗伯特•席勒(Robert Shiller)提出的一个指标,即“周期性调整市盈率”CAPE 来考量估值。这个指标使用的不是一年的收益,而是以过去十年的收益来测算,提供一个长期的视角。7月份指标的数值为37.98,是平均水平的两倍多,达到了互联网泡沫的峰值。

但席勒本人却倾向于采用另一个指标,超额CAPE收益率,这指标的定义是倒置的 CAPE比率与10年期通胀调整利率的差值,同时考虑了股票估值和市场利率水平。

牛津经济研究院的首席经济学家Adam Slater使用超额CAPE收益率模型来观察目前的情况。如图,收益率数值越低意味着估值越高,目前的估值并不离谱。

Adam Slater说,牛津大学的政府债券公允价值模型显示,收益率现在高出了20至100个基点:

“低利率的论点存在一个根本性问题——我们可能是在将一种估值过高的资产与另一种资产进行比较。”

目前围绕推高收益率因素已经有了很多讨论,但通货膨胀率持续升温的时间比美联储预期的还要长,这可能会成为催化剂。换句话说,如果实际利率升到了2018年底的水平,那么席勒的新估值指标将上涨至2007年全球金融危机爆发前的水平。

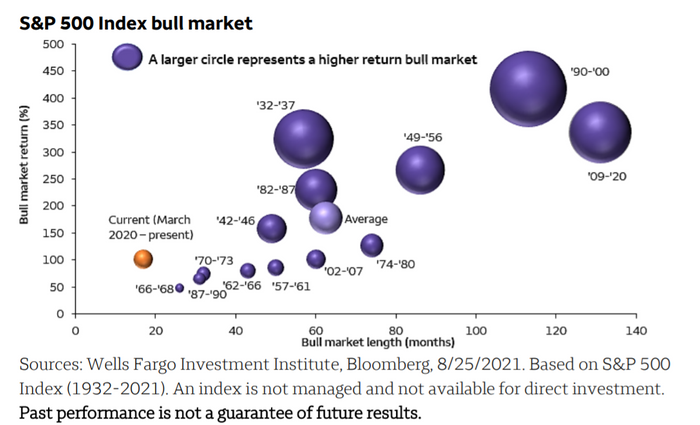

目前的牛市是否只是刚刚开始,还是只是2009年牛市的延伸?这视乎西方疫情的影响是否结束。

根据富国银行投资研究所的分析,如果你使用传统的指标来定义,目前的市场仍处于起步阶段,现在超过100%的回报率低于过去五年牛市的平均回报率178%。全球股票策略师Chris Haverland表示:

“除非发生不可预见的事件,例如严重的政策失误,不然低利率以及经济的强劲复苏,利润增长等因素将支撑股价上升,并维持牛市的反弹。”

风险提示及免责条款:市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。