- 小

- 中

- 大

- 超大

本文来源于世界黄金协会

投资者对于美联储缩减购债规模预期的变化成了8月以来国内外金价变动的主要驱动因素,自8月初大幅下跌以来,金价有所回暖。

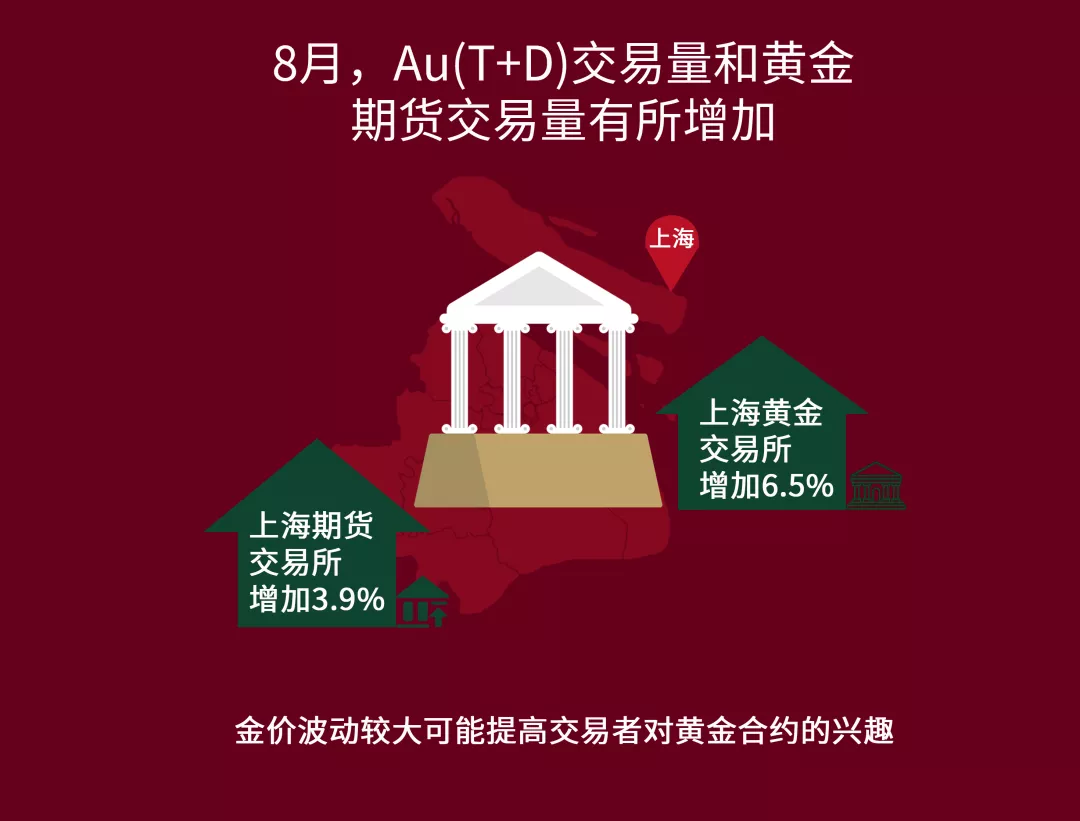

8月,上海黄金交易所Au(T+D)交易量和上海期货交易所黄金期货交易量分别较上月增加6.5%和3.9%。8月金价相比7月波动较大,可能会提高短期交易者对黄金合约的兴趣,从而交易量较上月有所提升。

8月,上海黄金交易所Au(T+D)交易量和上海期货交易所黄金期货交易量分别较上月增加6.5%和3.9%。8月金价相比7月波动较大,可能会提高短期交易者对黄金合约的兴趣,从而交易量较上月有所提升。

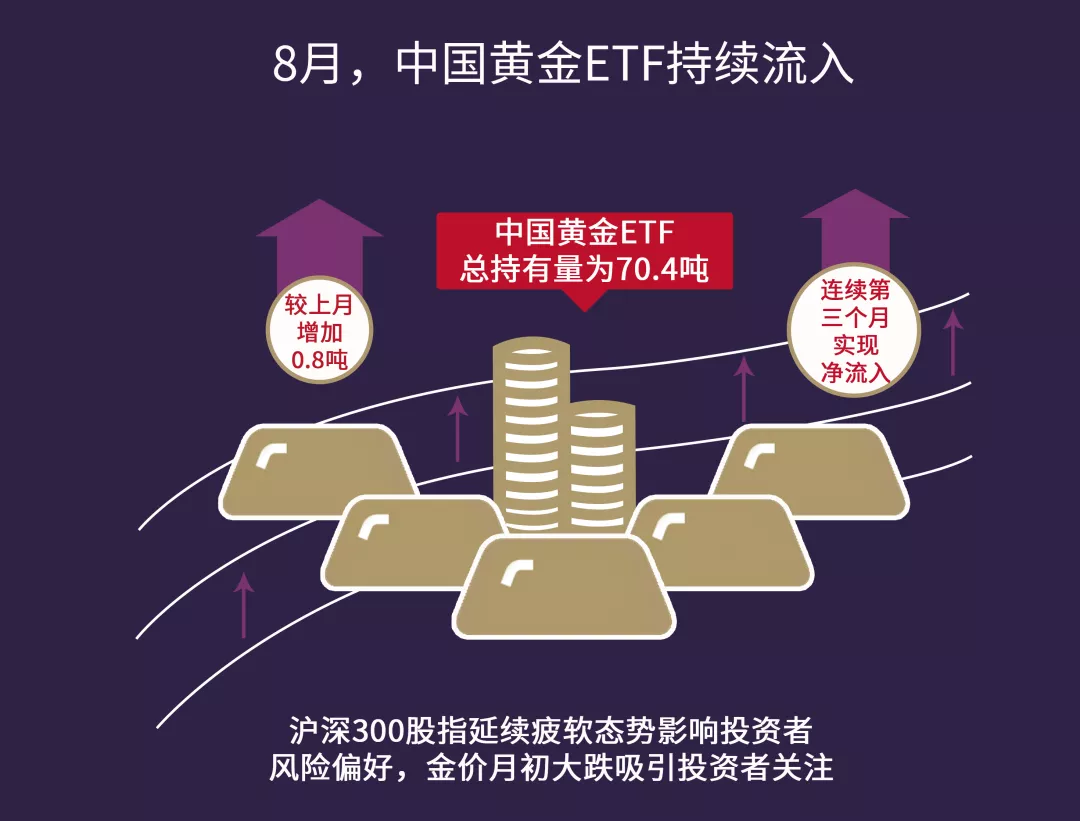

截至8月,中国黄金ETF总持有量为70.4吨(约合41亿美元,253亿元人民币),较上月环比增加0.8吨(约合3,860万美元,2.983亿元人民币),连续第三个月实现净流入。沪深300股指8月仍呈波动疲软态势,对投资者风险偏好造成了影响。

截至8月,中国黄金ETF总持有量为70.4吨(约合41亿美元,253亿元人民币),较上月环比增加0.8吨(约合3,860万美元,2.983亿元人民币),连续第三个月实现净流入。沪深300股指8月仍呈波动疲软态势,对投资者风险偏好造成了影响。

此外,许多投资者利用8月初金价大跌的机会入市黄金ETF或进行了加仓。综上,中国黄金ETF的总持有量年初至今已增加近10吨。

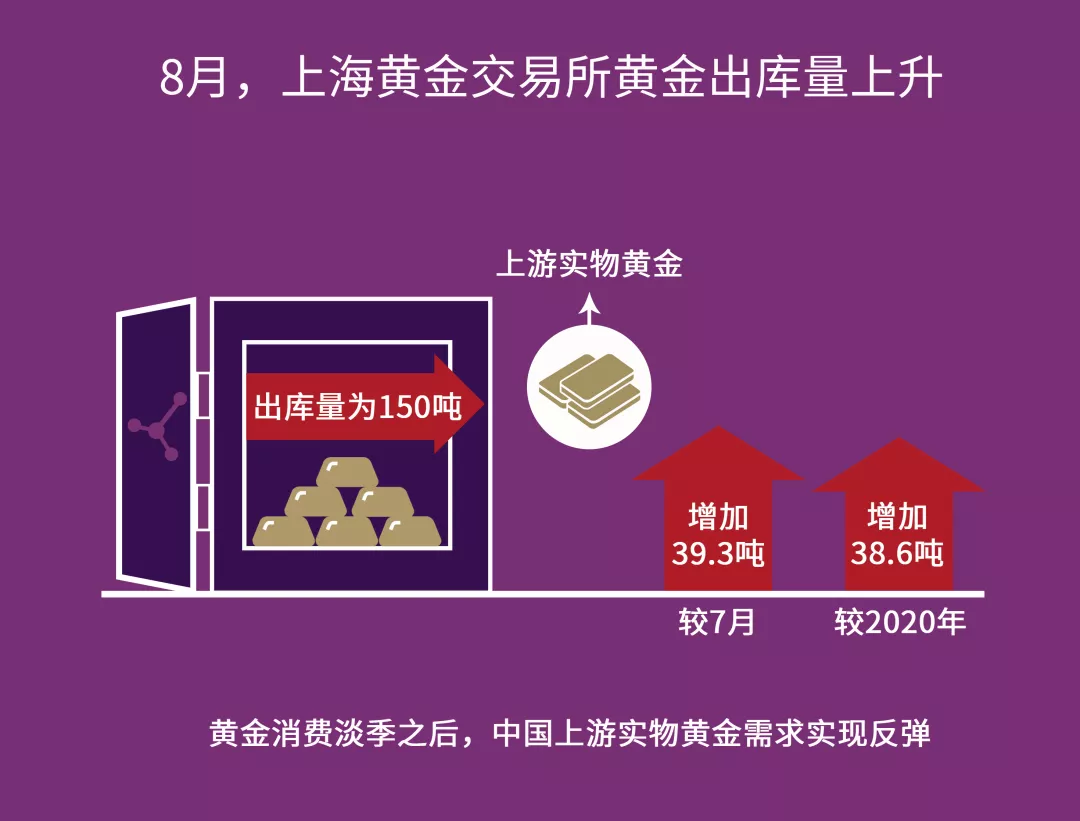

8月,上海黄金交易所的黄金出库量为150吨,较上月增加39.3吨,较去年同比增加38.6吨。历史数据分析显示,在第二和第三季度初的黄金消费淡季之后,中国的上游实物黄金需求往往会上升。上游黄金制造商通常会通过每年9月初的深圳国际珠宝展,或自己举办的展会向零售商推销新品,因此8月他们往往会积极补货。

8月,上海黄金交易所的黄金出库量为150吨,较上月增加39.3吨,较去年同比增加38.6吨。历史数据分析显示,在第二和第三季度初的黄金消费淡季之后,中国的上游实物黄金需求往往会上升。上游黄金制造商通常会通过每年9月初的深圳国际珠宝展,或自己举办的展会向零售商推销新品,因此8月他们往往会积极补货。

此外,随着金饰消费淡季的结束,金饰商们开始为节日和假期促销做准备,如9月的中秋节和10月初的国庆节假期,这也带动了他们在8月和9月的进货需求。

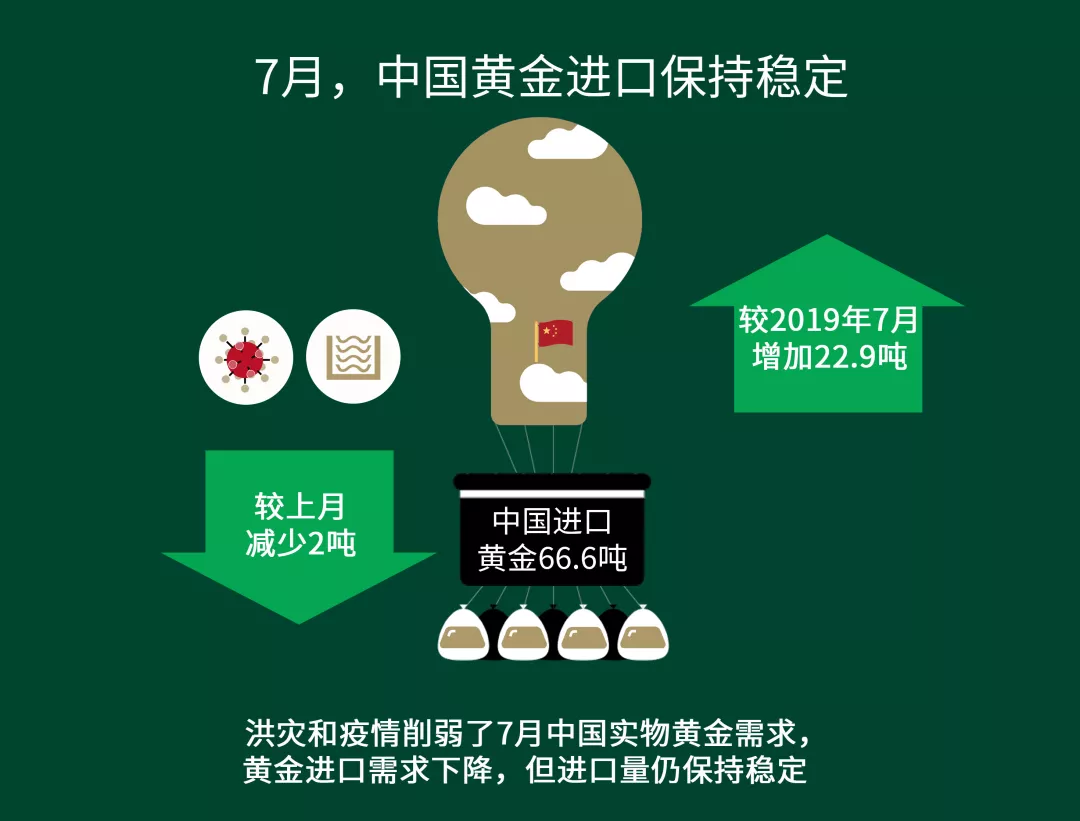

7月,中国进口黄金66.6吨,较上月减少2吨,较2019年7月增加22.9吨。正如我们在最近的博文中提到的,部分地区的洪灾和德尔塔毒株病例的增加削弱了7月中国的实物黄金需求,黄金进口的需求与6月相比也有所下降。但尽管如此,最近几个月的黄金进口量还是保持了稳定。

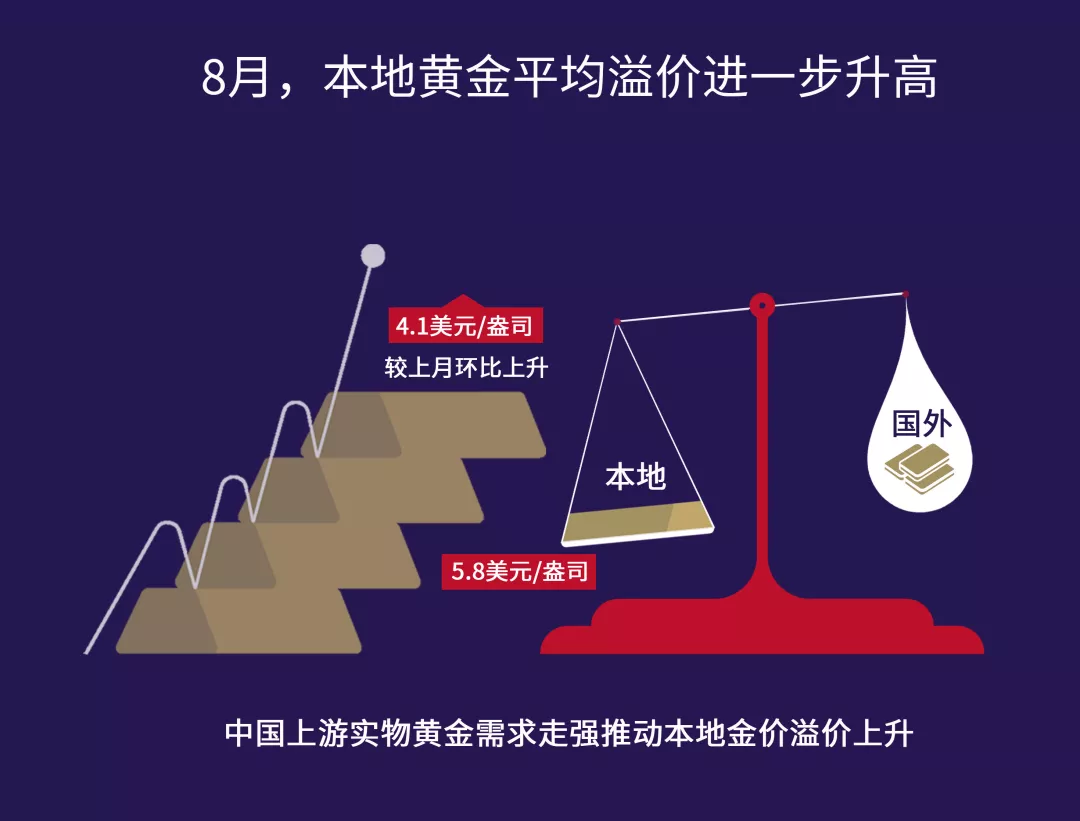

8月,本地黄金平均溢价进一步升高至5.8美元/盎司,较上月环比上升4.1美元/盎司。随着中国上游实物黄金需求的走强,本地金价溢价也有所上升。中国未来几个月的实物黄金需求或许将得益于人们的季节性购金行为。如前所述,随着9月和10月假期的临近,消费者一般会在包括金饰在内的可选消费商品上花费更多,有可能导致上游实物黄金需求的增加。

考虑到季节性规律和疫情可能造成的不确定性,我们对中国近期的实物黄金需求仍持谨慎乐观态度。