- 小

- 中

- 大

- 超大

本文来源于天风期货研究所

Taper扰动降低,EPA再提削减配额

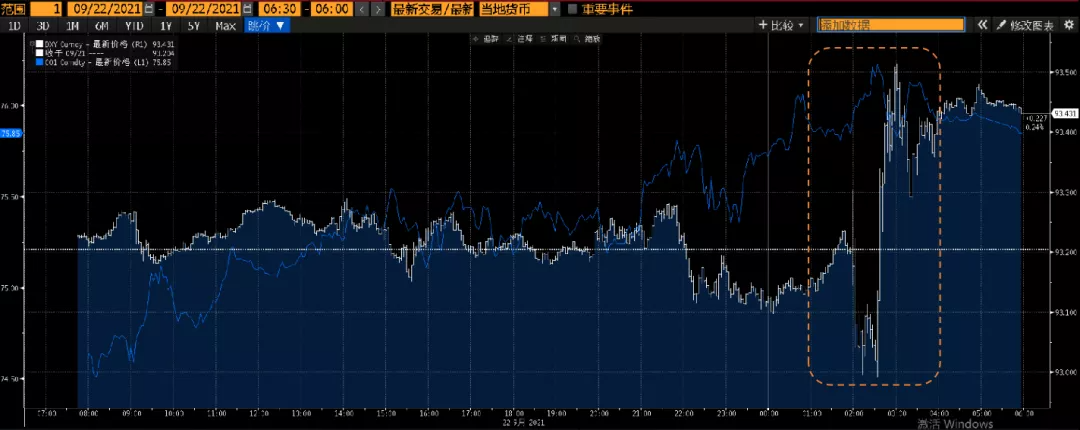

Taper确定性增加,宏观扰动风险降低

对比前几次的FOMC会议,本次会议taper预期愈发明确,今年底开始减少购债规模的确定性进一步增加;相对美元的快速拉升,原油相对反应平静,市场充分price in后回归基本面逻辑。

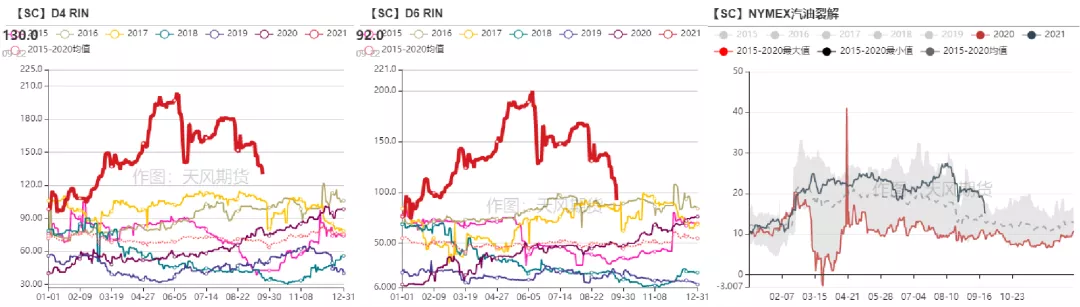

EPA考虑削减可再生能源掺混量

据外媒消息,EPA提交的年度可再生能源燃料掺混义务的草案中,将2020年原定的200.9亿加仑的配额降低了约15%,对2021年的计划目标也有所下调,尽管消息尚未得到官方的证实,但D4、D6rins已经做出反映,连跌不止,汽油裂解同样受到拖累。

飓风后的缓慢修复

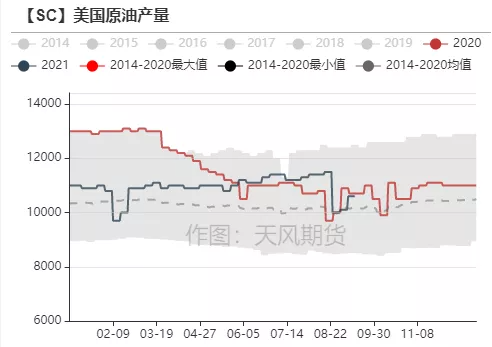

供需双弱:产能的回升慢于预期

美国的产量回升仍然较慢,上周产量增加50万桶/天至1060桶/天,较飓风前仍有90万桶/天的产能未回归。而截至9月23日当周,美湾地区仍有约30万桶/天的产能处于关闭状态。

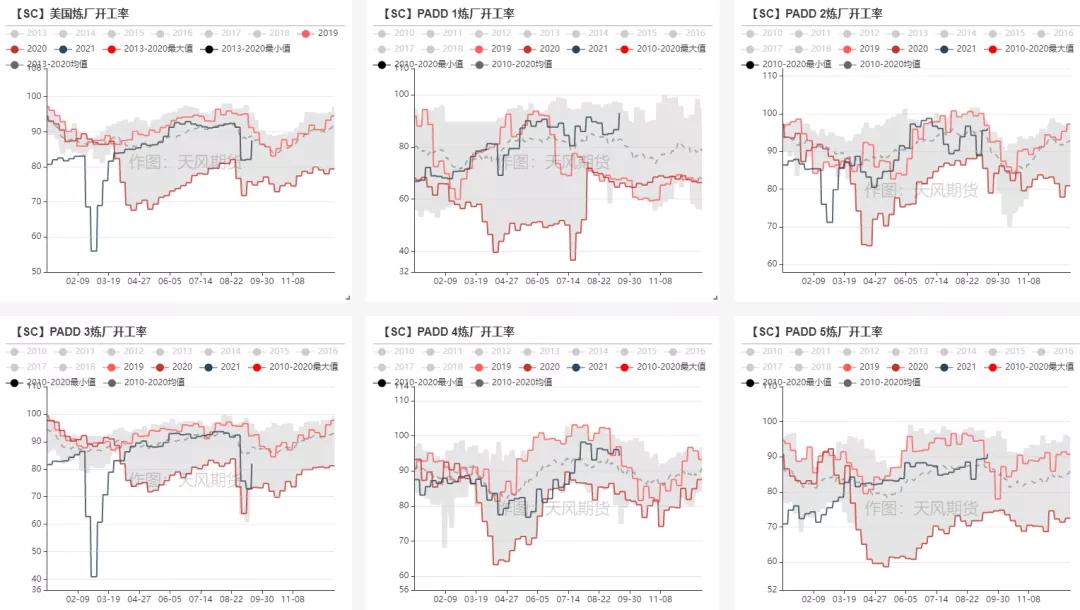

供需双弱:炼厂回升相对更快

上周美国炼厂开工率回升5.4%至87.5%,较19年同期的进料需求低130万桶/天。相较生产平台来说,炼厂端受到飓风后续的断电影响更多一些,因此恢复的会更快一些。

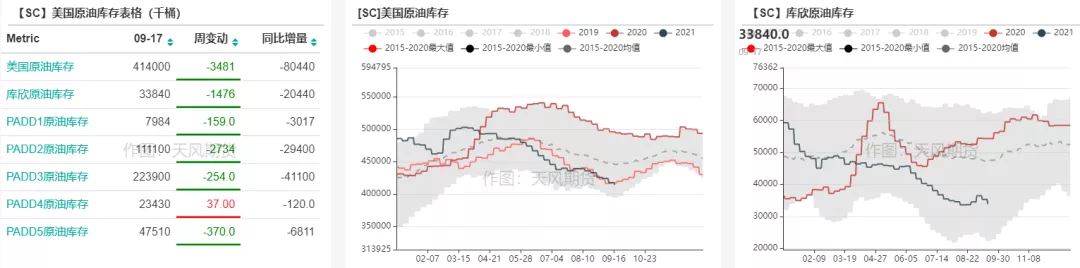

库存消耗进行时

因此原油库存一直呈现去库状态,上周美国库存减少348.1万桶,基本与19年库存水平相当,较5年均值低3200万桶。飓风季节的反复将使得传统冬季的累库拐点短期较难出现。

目前的库存低位支撑了基本面的偏强表现。

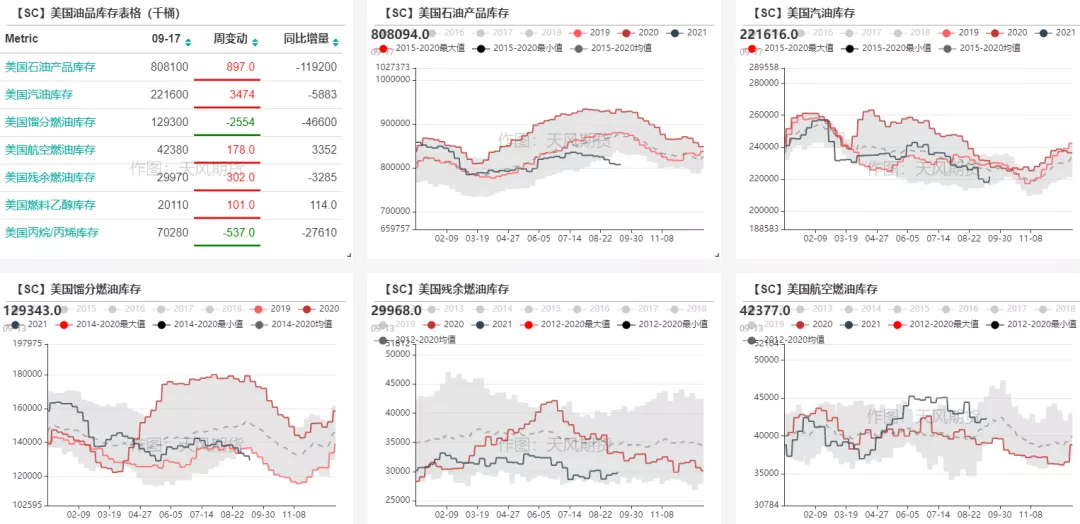

成品油库存也处于历史低位

成品油处于季节转换的节点,汽油旺季结束后,开始出现从低位库存累库的迹象,上周汽油库存增加347.4万桶;柴油进入旺季,上周去库255.4万桶,已经处于同期历史低位。

中国的买盘增加

抛储尘埃落定,国内买盘增加

国内近期的买盘有所增加,ESPO升贴水升至4美元/桶以上。

一方面是盛虹正式收到使用进口原油的批复,2021年的进口配额理论上有200万吨;另一方面,国内首次官方抛储总量在730万桶,不过在7-8月,国内已经抛过超2000万桶的量,存在一定的补库需求,在近期第四批配额可期的情况下,集中的采买抬升了相应油种的升贴水。

国内需求较为稳定

上周主营开工升至75.48%,地炼开工维持在70.23%,相对来说都处于比较健康的位置,主营和地炼的部分炼厂近期将逐步结束检修,后续开工可能还有小幅上涨空间。

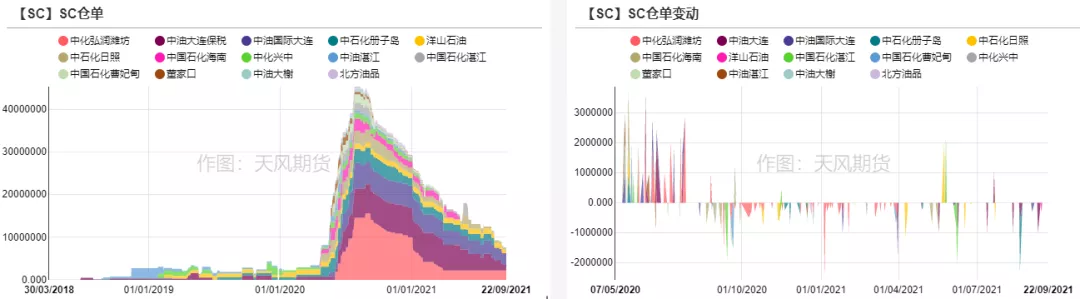

仓单快速去化改善结构

近两周SC仓单出库133万桶,总仓单量降至761.2万桶,库存压力不断减轻,SC9月表现强于外盘。

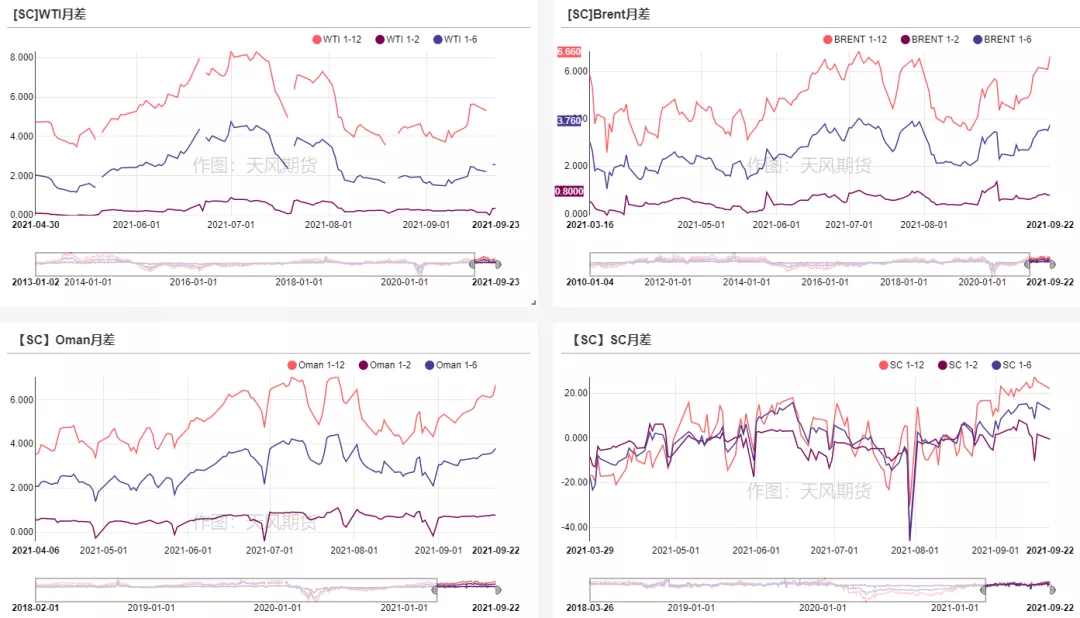

价差&持仓

截至9月22日,WTI原油近次月收于34美分/桶,布伦特原油收于80美分/桶;SC近次月收于-0.6元/桶,较上周略有走弱。

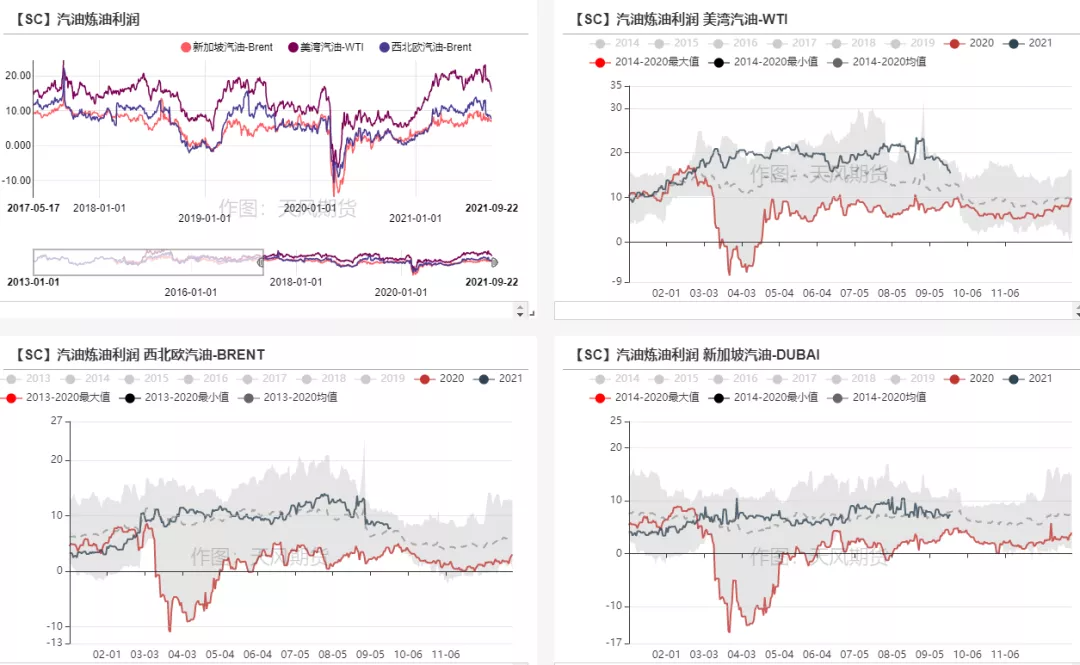

- 旺季结束叠加EPA草案的拖累,汽油裂差下挫

飓风对美湾管道的影响低于预期,美国成品油的供应问题得到缓解,西北欧地区的出口套利关闭,裂差下挫。

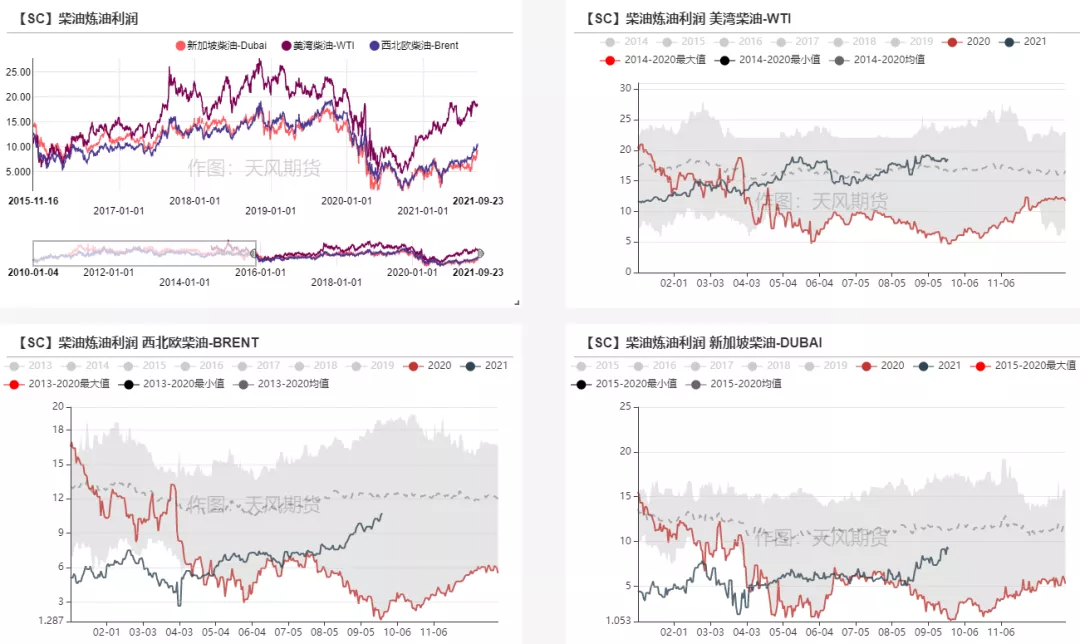

柴油利润继续走强

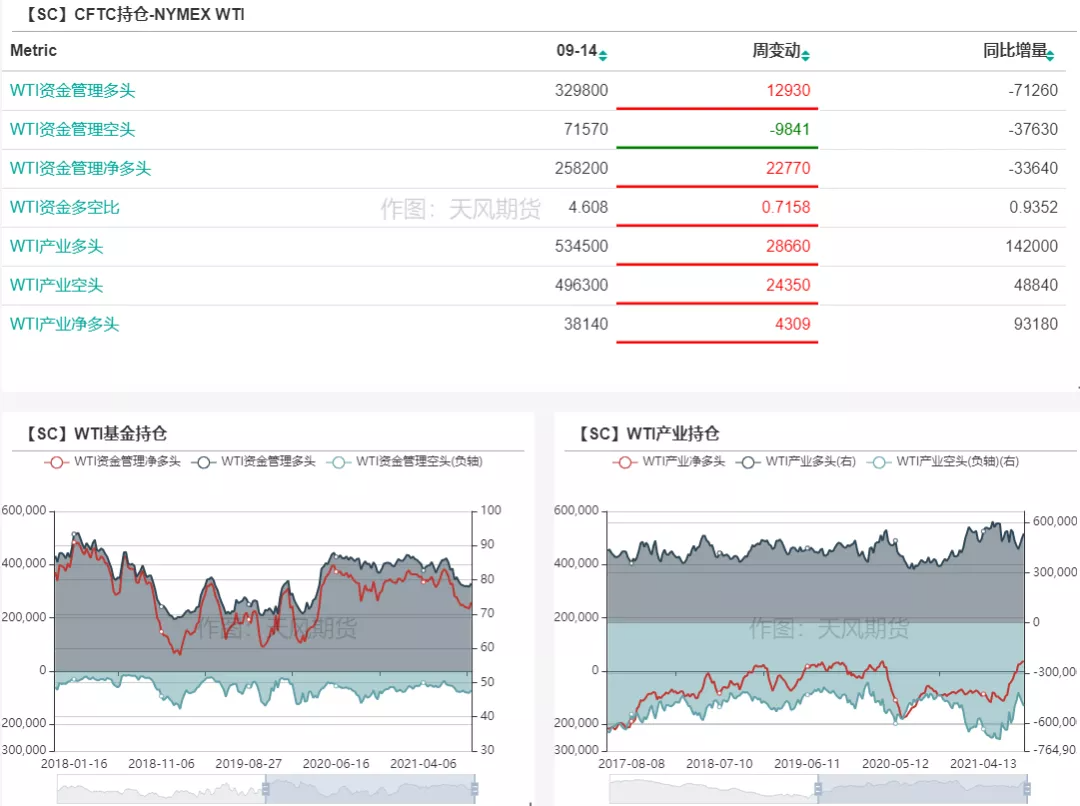

资金情绪回暖

上周WTI原油资金多头增加13930手,空头减少9841手,净多增加22770手。

布伦特原油资金多头上周增加12590手,空头减少2843手,净多增加15430手。