- 小

- 中

- 大

- 超大

单边:宏观和微观缺乏共振,铜价暂时不会出现方向性走势,整体维持区间震荡。

宏观方面,美联储维持基准利率不变,符合市场预期。鲍威尔表态模糊,尚未决定何时开始减码 QE,也没有决定 taper 的速度,但表示通胀已取得实质进展,可能最早 11 月 FOMC 宣布 taper,不过在结束减码QE 之前不会加息。

美国债务上限给全球市场带来不确定性,两党之间的政治僵局可能导致美国出现违约。中国房地产政策不断加码,部分房企债务压力大增,使得投资者担心房地产降温冲击经济。

微观需求方面,铜板带旺季特征明显,但双控政策影响精铜杆供需。再生铜供应持续偏紧。马来西亚疫情使得再生铜拆解和出口受限,且中国海关对再生铜检验严格影响进口积极性,8 月再生铜进口环比大幅减少。再生铜供应紧张,导致精废价差持续低位,部分再生铜杆企业因缺少原料而停产或减产。

但是,精铜杆的供需却没有增加,双控政策影响精铜杆生产,多地铜杆厂陆续停产。同时,限电影响线缆企业生产,线缆企业对铜杆需求减弱。中央空调用管和工程用管存在增量,但价格回升后铜管企业订单减少。铜板带消费旺季来临,电子和新能源行业支撑铜板带开工维持高位。

供应方面,铜精矿 TC 持续攀升,冶炼企业提高产量存动力。铜精矿现货 TC 持续走高,加上硫酸价格高位运行,冶炼利润已经超过 3100 元/吨。智利罢工影响消退,铜矿产量整体恢复,有助于推升 TC。同时,西南限电对铜冶炼影响减弱,部分冶炼厂逐步提高产量。

此外,储备局有可能再次向市场投放储备铜,以缓解社库持续走低的格局。需要关注的是,限电政策后期依然有可能影响冶炼厂生产,使得精铜供应受限。

供需平衡方面,社库持续减少;伦铜库存下滑,注销仓单比例上升。假期前部分铜材企业补库,导致社库持续减少,现货升水攀升。保税区铜库存下降,现货进口出现盈利,保税区库存大量清关进入国内。LME铜库存减少,保税区升水扩大吸引海外货源向中国运输,LME 铜注销仓单比例大增。

整体来看,宏观和微观缺乏共振,铜价暂时不会出现方向性走势。美联储首次在货币政策决议中为 Taper造势,以及美国债务上限给全球市场带来不确定性和中国房地产债务问题等,使得铜价承压。不过,微观市场表现良好,国内社库持续下降,现货升水攀升;LME 铜库存大幅回落,现货贴水转升水等将形成铜价底部支撑。

风险点:美国债务违约,中国房地产崩盘等,导致风险资产价格普遍回落。

套利:内外正套持有。

逻辑:保税区铜库存已大量清关,且伦铜库存也将向国内运输,预计后期国内库存下降放缓甚至回升。伦铜库存出现回落拐点,伦铜价格有可能在后期强于沪铜。由于现货进口盈利,此正套是无风险套利,如果无法获取盘面利润,可以转现货进口以获取利润。

风险点:假期前企业补库,国内逼仓。沪铜近端合约期限 Back 结构,移仓有亏损。

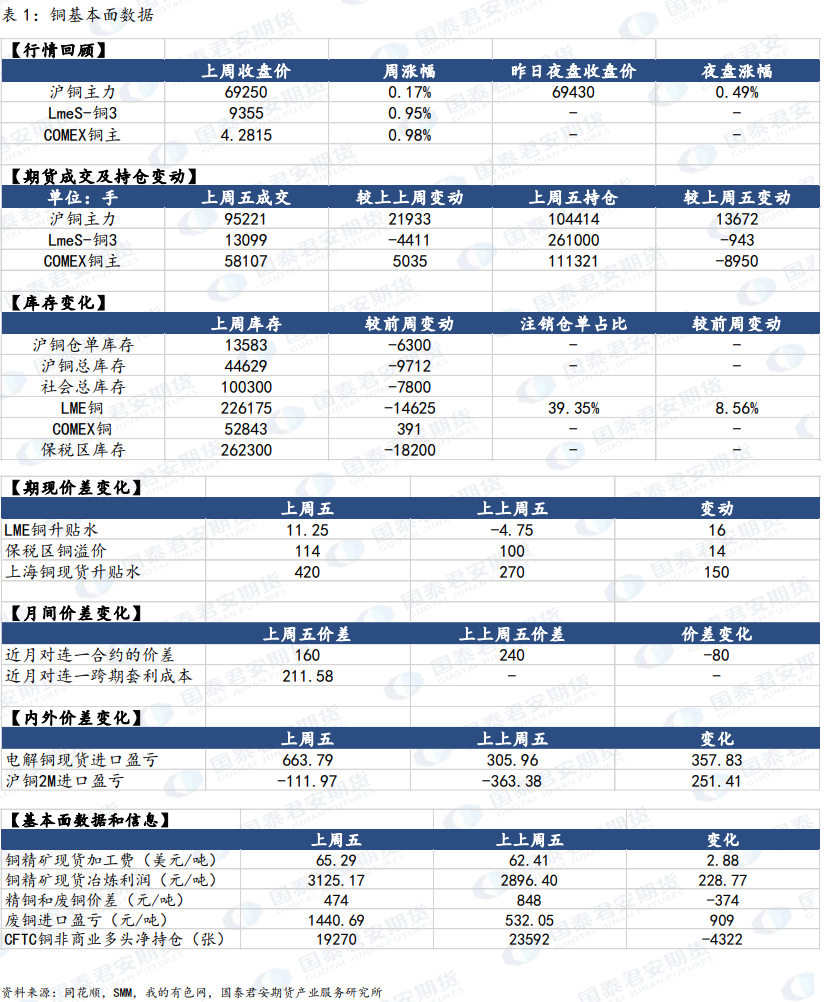

1. 周度数据

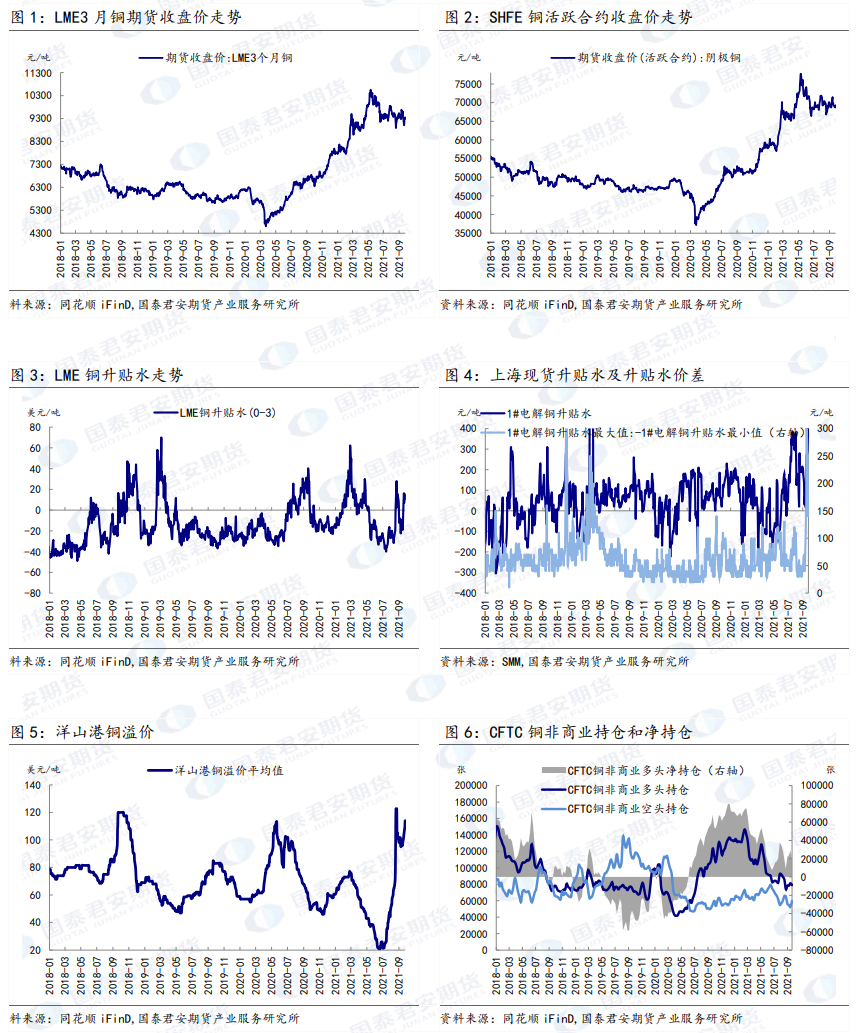

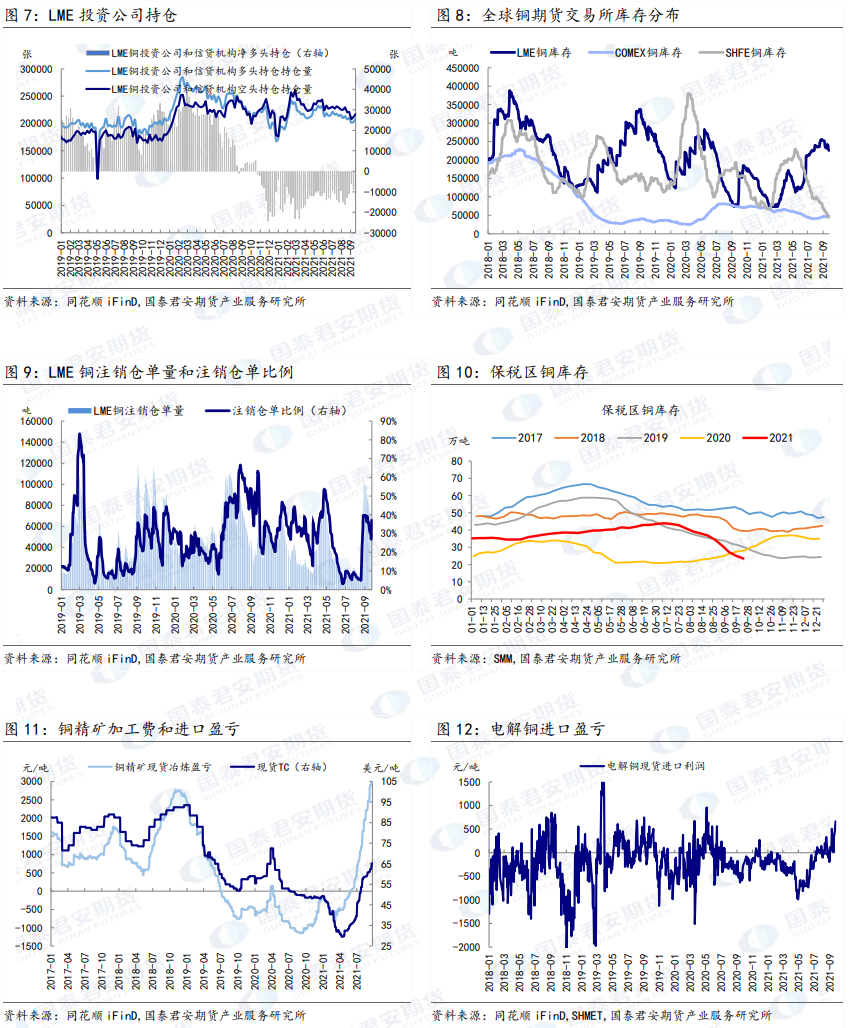

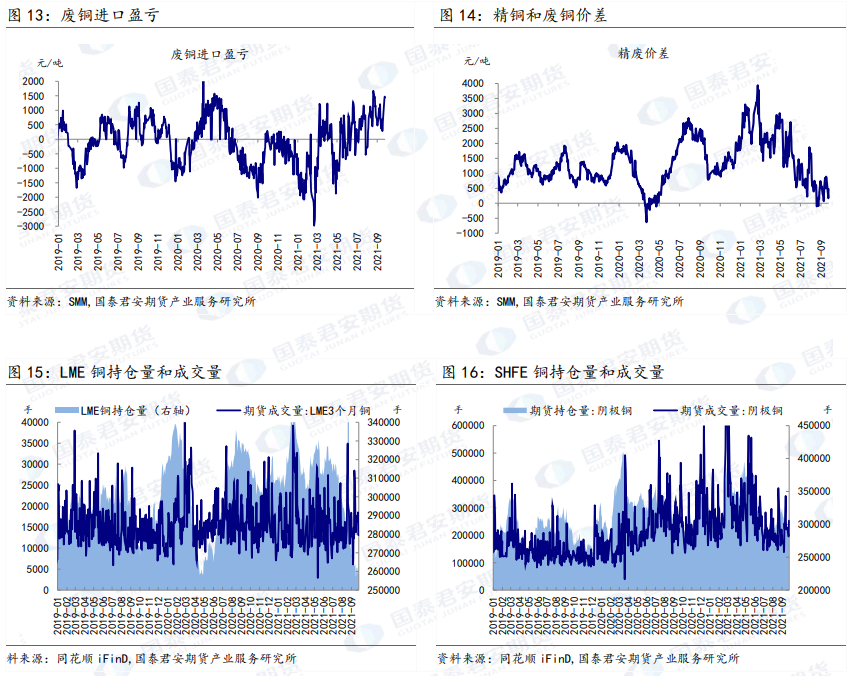

2. 参考图表

本文观点来自国泰君安期货高级研究员季先飞