- 小

- 中

- 大

- 超大

本文来源于新浪财经

周二,美国国债收益率飙升,加上市场担忧联邦政府停摆,拖累美股表现,标普创5月以来最大单日跌幅,跌穿其50日移动均线4443点的水平,这是过去七个交易日中第二次出现这种情况。

目前,标普500离其100日移动均线4342点不远。截至周二,标普500指数成份股中有一半股票较52周高点下跌了10%以上,进入回调区域。其中60多只股票自高点下跌了20%以上。

距9月份结束仅一个交易日,标普500本月迄今下跌3.6%,成为该指数自2020年9月以来表现最弱的一个月。2020年9月,当时该指数下跌了3.9%。

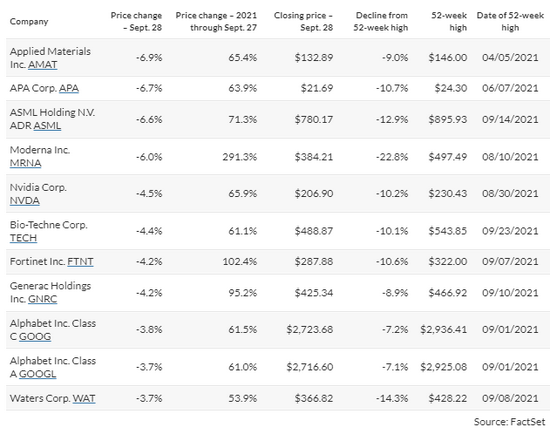

以下是截至9月27日的10只股票,它们在2021年上涨了至少50%,但在9月28日回调幅度最大。

市场分析认为,美股的大跌主要受累于美债收益率急升、对通胀问题的担忧加剧以及债务上限磋商分歧严重。周二美债连续第四日遭遇抛售,10年期美债收益率触及6月中旬以来最高水平。

近期美债收益率为何上行?中金研究认为,主要是对美联储减量不断临近的预期修正。9月FOMC会议传递的各方面信号都是偏鹰派的,给出了强烈的信号。不出意外的话,减量可能会从11月会议开始。

中金表示,从历史经验来看,长端美债利率往往是在预期阶段先行、而货币政策实际执行时反而筑顶回落。那么,如果11月初就开始执行的话,从现在开始预期修正的“正当时”,因此近期的表现也是符合2013年减量和此前多次加息附近利率变化的历史规律。

一、美债收益率究竟会如何影响美股?

美国十年期国债收益率近期的持续飙升引起市场担忧。一般认为,美国十年期国债收益率上升对股市是一大利空,主要表现为估值重估。

但回顾历史,从短期来看,美债收益率大幅飙升时,美股常出现过较大的回撤;但从中长期来看,美股在美债收益率上升期涨多跌少。

广发证券研报指出,过去20年,美国主要股指有记录的估值变化,均与美国十年期国债收益率变化呈弱正相关性。也就是说,从历史经验来看,90年代后,短期的非持续性的美债收益率上行,对股指的影响偏正面。

国盛证券同样认为,美债收益率快速上行导致的“杀估值”效应,主要集中在美联储收紧货币政策期间;而货币政策宽松周期内,美债收益率上行往往伴随着美股PE的同步上行,背后反映的是盈利预期的改善。

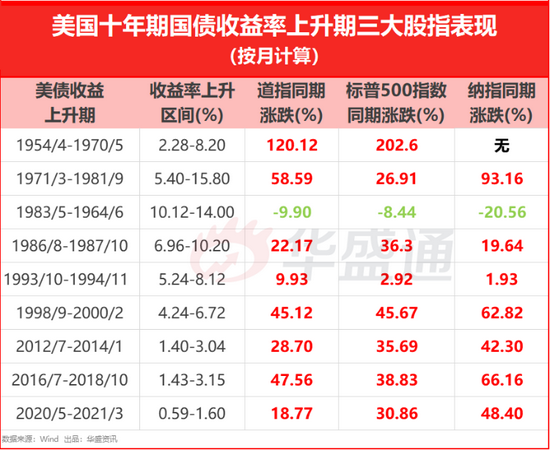

以下是1953年以来美债收益率的9大上升期,并按月份计算美国三大股指同期涨跌幅。

根据数据计算,9个十年期美债收益率上升期中,其中8个时期美股三大指数呈上升趋势,仅一个时间时期下跌,跌幅在8.44%-20.56%之间。

二、接下来利率节奏如何?

作为“全球资产定价之锚”的美债接下来何去何从,无疑将对整体金融市场意义重大。

中金认为,11月初将要举行的FOMC会议,依然是影响近期利率走势的最主要变量。不出意外的话,在此之前,利率整体仍将维持上行态势,直到正式减量兑现,这一部分的预期也将基本计入,届时利率可能逐步筑顶。

根据中金的模型测算,10年美债的均衡水平在1.8%附近,而实际利率可能隐含90~100bp的上行空间。

摩根士丹利MBS策略师写道,自上周FOMC会议以来,美国国债收益率的攀升“已经使抵押贷款领域接近负凸性的峰值”。该行预计,到今年年底,10年期国债收益率将升至1.8%。

小摩最新调查显示,截至周一25%的客户净持有美国国债空头头寸,高于前一周的20%。

彭博社本月稍早进行的一级交易商调查预期均值则显示,到年底10年期国债收益率料升至1.69%,比目前水平高出将近15个基点。

Russell Investments全球投资策略主管Andrew Pease接受采访时表示,市场正在重新评估未来货币政策前景,收益率还有更多上行空间,他认为较长期收益率正处于重新正常化的过程中。