- 小

- 中

- 大

- 超大

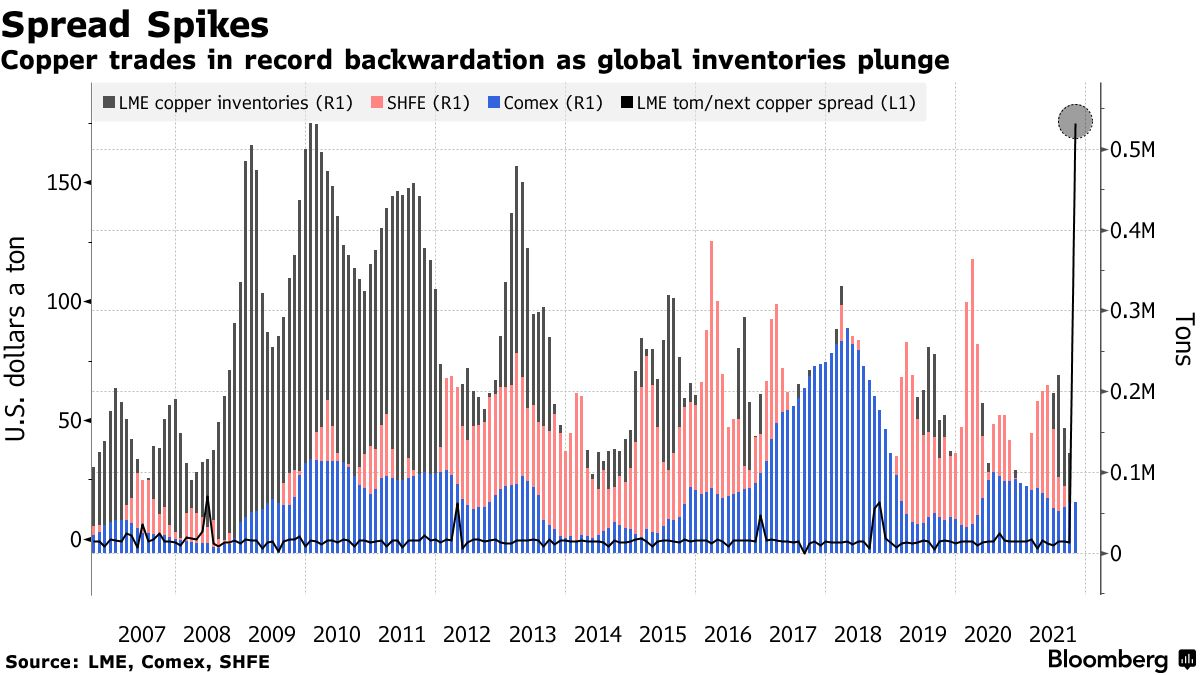

10月15日,伦敦金属交易所(London Metal Exchange)的铜库存已跌至1974年以来的最低水平,全球供应紧张局面急剧升级,导致期现价差飙升,推动铜价回升至10000美元/吨以上。

据伦敦金属交易所(LME)仓库的数据显示,在欧洲仓库的金属订单激增之后,LME仓库现有的铜库存本月暴跌89%,上周五LME仓库中可自由供应的铜只剩下1.415万吨,而行业每年的消耗量约为2500吨。

主要交易所和私人仓库的库存也在迅速下降,LME期铜价差已进入历史性溢价水平,近期合约的溢价也已达到创纪录水平。10月15日上午,LME期铜一个交易日到期合约比后一个交易日到期合约升水一度达到175美元,创1998年以来最大,后收窄至5美元,但本周一收盘时仅为1美元。

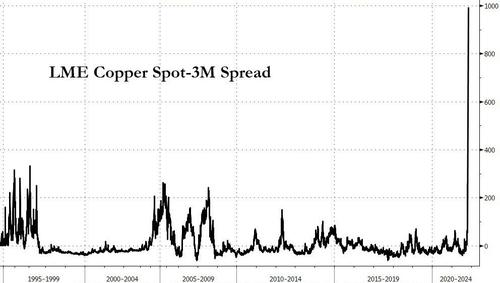

期铜现货和3个月合约的长期价差飙升至每吨350美元,也创下历史最高纪录。

实际上,明日/次日(tom/next)很少出现如此大规模的现货溢价,主要是由于LME迫使任何持有库存和现货合约的人,根据头寸规模,以预先确定的利率将其借给买家。这种借给买家的规定在以前库存紧张时有起到过限制价差的作用,但截止周二,没有一家公司受到这些规定的限制。

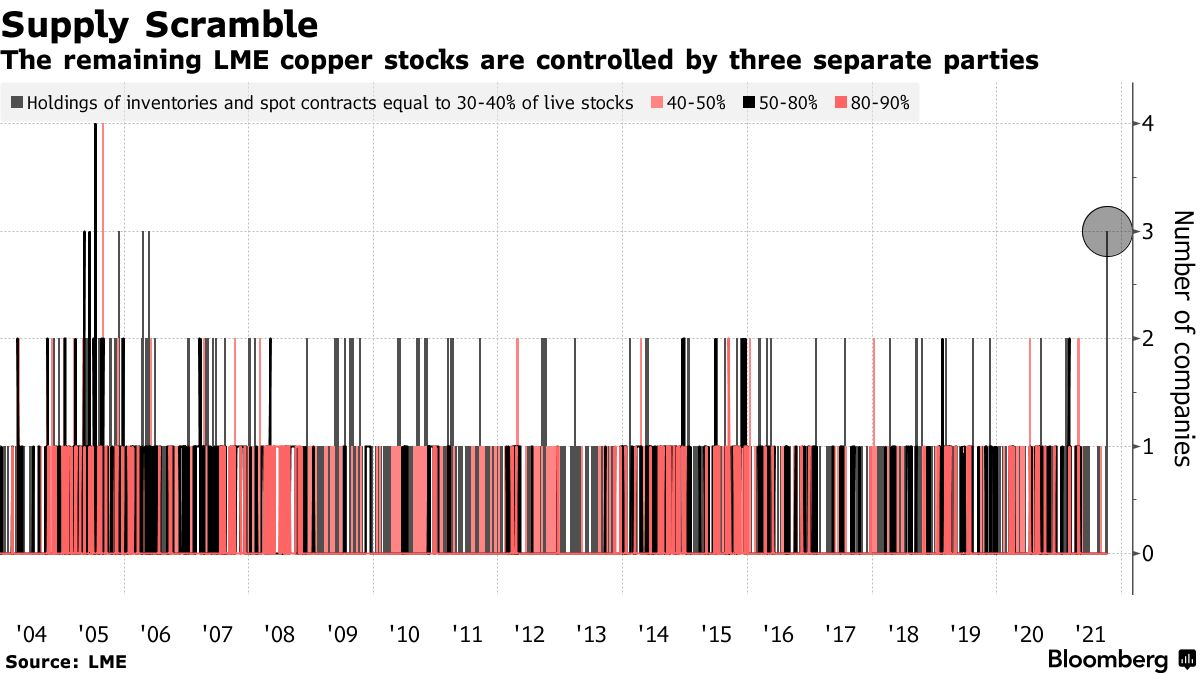

有三家独立实体持有了相当于120%非标仓单库存,在供应紧张迅速加剧之际,如果投资者想从这些公司借入或买入库存,都可以自由地与其他竞购者竞争。

美国银行金属研究主管迈克尔•威德默(Michael Widmer)在电话中表示:

“实际上,LME经营的是一种没有实物金属支持的实物合约,如果没有更多的金属进入交易所,那么期铜市场可能就要处于困境中了。”

这种“困境”在铜的价差上表现的尤为明显,LME的明日/次日(tom/next)较三个月期合约的价差高出逾1000美元,至少是自1994年以来的最大价差,而随着伦敦交易所可自由交易的库存减少,价差近几天大幅攀升。

伦敦金属交易所注意到近期铜市场的价格波动,该交易所在发给媒体的一份电子邮件声明中表示:

“我们将继续密切关注形势,如果有必要,我们将进一步提供更多的选项,以确保市场继续保持秩序。”

上一次期铜库存紧张,还是出现2006年,抢购狂潮直接将LME的非标仓单库存推动至接近历史低点,值得注意的是,当前期铜库存水平比当年还要低。

上周五,上海期货交易所铜库存降至41668吨,为2009年以来最低水平。

各大交易所库存下降表明,当前市场上的期铜供需之间并不平衡。如果近期要求收回金属的股东转而将其交还给交易所,以利用目前极高的现货价格赚钱,短期内可能缓解期铜库存不足的情况。

目前有16.7250吨铜计划从伦敦金属交易所仓库中撤出,这种巨大的现货溢价刺激了投资者立即在交易所中出售所持的铜头寸,并利用价格较低的期货合约在晚些时候买回。