字体:

- 小

- 中

- 大

- 超大

评论

收藏

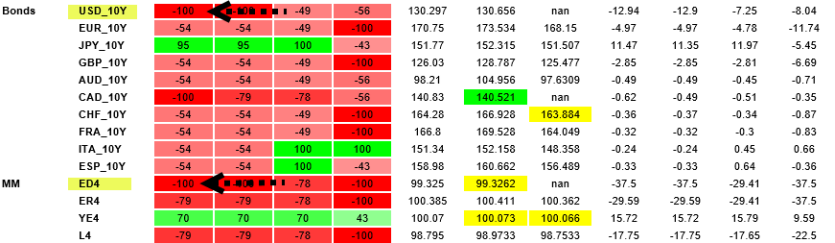

野村警告:CTA正100%做空美债 本周市场料遭遇一场风暴

债市多头褪去,空头重新主导市场。

最近美债收益率大幅上涨,30年期美债收益率周二回升至2.00%上方。

野村证券(Nomura)的策略师Charlie McElligott指出,得益于全球央行从之前鹰派言论的撤退,看跌固定收益或者低配久期的交易已连续三周主导市场。但随着买入冲动,尤其是来自系统性趋势的买入冲动消退,美债的空头如今可以重新选择进场建仓了。

McElligott指出,野村所编制的QIS CTA趋势模型体现了这种转变,前几周债市累计买入超过1400亿美元,当时大规模回补了G10国债的空头头寸,并新增了大量的10年期日本国债头寸。

但情况在上一周发生了转变,G10国债的新增抛售或做空的总额达到289亿美元(其中199亿美元是美国10年期国债,且为“100%做空”;34亿美元为西班牙10年期国债;24亿美元为意大利10年期国债;17亿美元为日本10年期国债;7亿美元为10年期欧债)。

要注意的是,本周为期权到期周,期权市场的波动性将大幅增加,市场波动范围将扩大。就在周一,股市就受到持续的市场流动性冲击。由于大量的标普指数期权持续平仓,期权的Delta值剧烈波动。不过,这种波动在周二有所减弱。

随着每月的期权到期日的到来,剩下的期权交易时间已经不多,再加上近期规避风险的情绪,市场将失去所谓的“Vanna稳定”(注:Vanna指Delta相对于波动性变化的敏感度),波动率将跌至低位,股指、ETF等期权的Gamma unclench也会随之到来,规模巨大的Delta也会引发去风险情绪。

考虑到VIX期权在周三到期,届时可能将会出现当前高Gamma环境的第一次震荡。SpotGamma认为,从期权角度来看,标普500指数的阻力位在4695-4719,支撑位在4675-4650。

风险提示及免责条款:市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。