- 小

- 中

- 大

- 超大

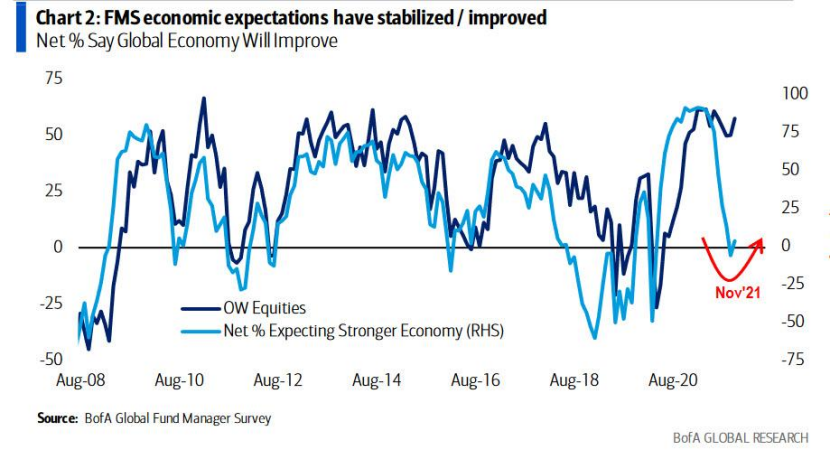

在上周美银最新发布的基金经理调查(FMS)中,可以发现一处矛盾,首先调查结果表示,华尔街专业人士超配了自2013年来最多的股票,然而却几乎没有人看好全球未来的经济。

为什么会出现这种情况呢?

有人认为,这是华尔街故意而为之,他们试图让其他投资者认为,在任何情况下,处于风险之中的交易是可行的。因为在持续的通胀下,所有资产类别的重新定价都不会太过难看,为了维持幻境,银行家们假装坚持通胀是“暂时的”。

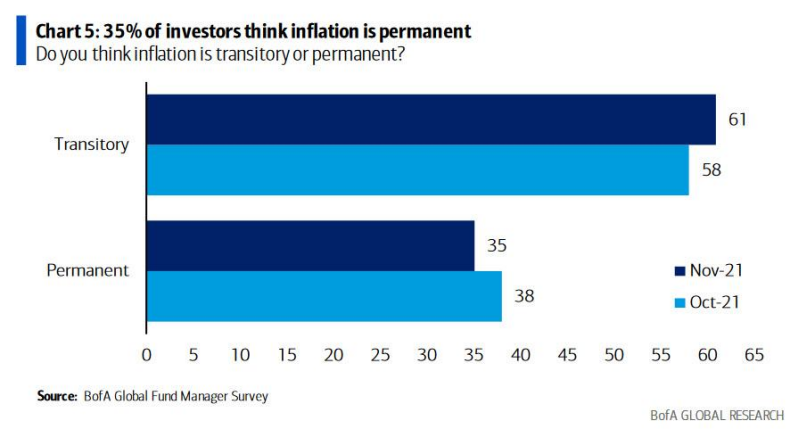

在美银的调查中,虽然大多数人认为存在通胀风险,但只有35%的人认为通胀是长期的,而61%的人认为通胀是暂时的。

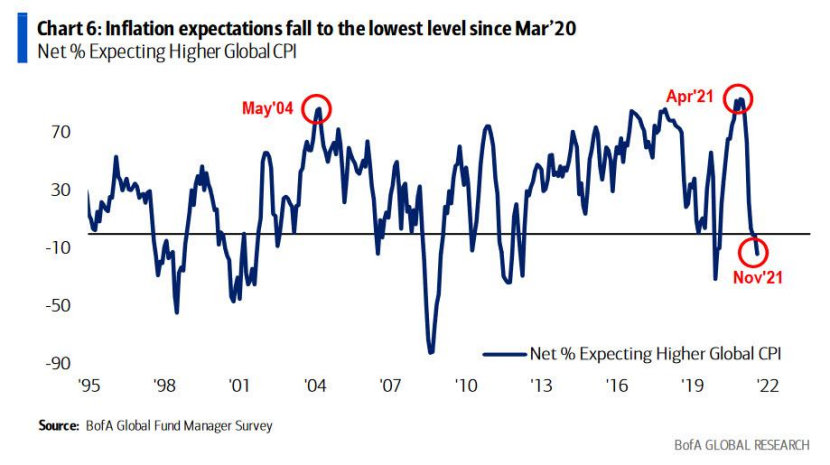

另外,在美银的调查中,有51%的受访者认为通胀会下跌,37%的受访者认为通胀会上升,两者相比差14%,这是自疫情以来的最低水平。

抛开华尔街对“暂时性”通胀这可笑的妄想,到目前为止,通胀显然不会回到从前的水平,最多只能看到飞涨的速度有所放缓。持续增长的工资,就很容易让人们明白通胀将持续多年。

但更大的问题是,如果接下来两三个月的CPI数据显示通胀依旧持续,华尔街不得不面对通胀不是“暂时”的结果时,他们该如何面对迫在眉睫的威胁?

摩根大通分析师Nick Panigirtzoglou在其报告《如果通胀波动率持续上升怎么办?》中就探讨了通胀波动性将对股市造成什么样的影响。

为了搞清楚通胀数据的急剧上升对实际利率和股票意味着什么,摩根大通更新了10年期美债收益率和标普500指数的长期公允价值模型。该模型用10年期实际收益率来衡量实际联邦基金利率,用期限溢价来衡量通胀的波动性,来自政府、企业和新兴市场这三个主要来源的美元资本净需求则用美国政府赤字、企业融资缺口以及新兴市场经常账户余额占美国GDP的百分比来计算。

从理论上讲,随着对资本的总体需求上升,政府和企业的赤字增加应该会对收益率施加上行压力,而新兴市场国家会因为需要偿还以美元为计价的债务而推低美国收益率。

Panigirtzoglou最终得出,该模型的系数为0.75,通胀波动率具有显著影响。换句话说,通胀波动率增加100个基点将给10年期实际收益率带来75个基点的上升压力。

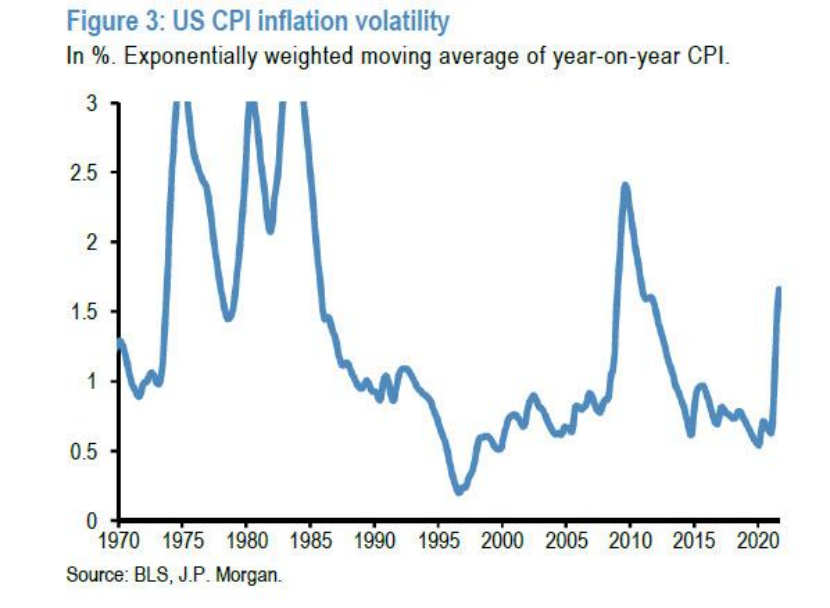

下图显示了美国CPI波动率的5年移动平均值,从第一季度的约0.6%上升到10月份CPI发布后的1.6%,这表明通胀波动率已经显著上升,并将推高10年期实际利率75个基点。

据摩根大通预测,这一指标可能会进一步上升,根据银行经济学家的通胀预测,2022年上半年可能会达到2.2%左右,然后开始下降。而如果通胀率进一步攀升至2.2%,将给实际利率施加额外的40个基点的上行压力。

在这种风险情景中,通胀被证明是持续的,并完全在利率市场的期限溢价范围中,这意味着10年美债实际收益率的公允价值应该增加40个基点。

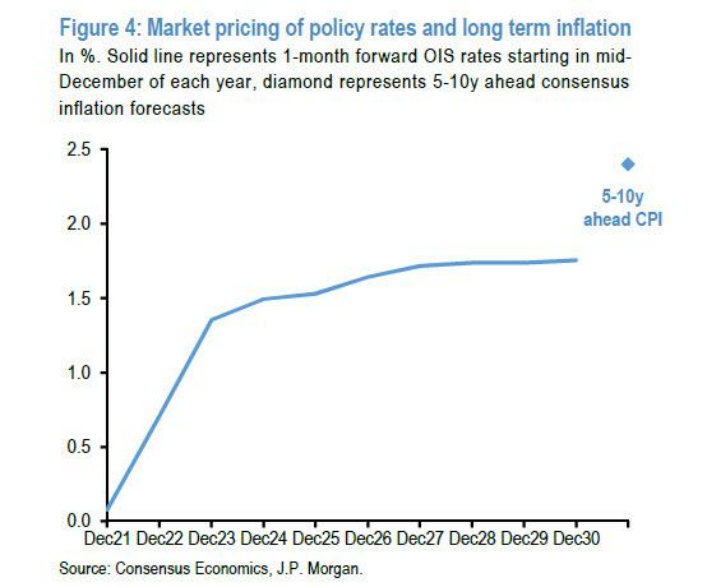

可为什么当前的实际收益率如此之低呢,摩根大通认为,部分原因是因为市场对未来十年内实际政策利率为负的预期,在下图可见,从每年12月中旬开始的1个月期隔夜指数掉期利率仍远低于未来5-10年通胀预期。

这一定价也与摩根大通经济学家自己修订的美联储加息路径形成对比,该行预计美联储将在2022年9月将开始加息周期,此后至少每季度加息25个基点,直到实际政策利率达到零。这意味着政策利率将在2024年年中达到2%,到2024年底可能达到2.5%。

与此同时,与美国银行基金经理调查类似,更广泛的债券市场也审视了迄今为止通胀波动性的上升,但也是将其视为暂时性冲击。然而,Panigirtzoglou警告:

“如果通胀波动率继续升高,比如说长期波动在1.5-2%左右,这可能会给长期债券收益率带来更大的上升压力。”

鉴于量化宽松的一个运作渠道是抑制债券的期限溢价,美联储的缩减购债可能会进一步加剧收益率的上升压力。

股票方面,Panigirtzoglou认为,鉴于财政和货币当局的重大政策支持,股市不仅跟上了通胀波动的飙升,还跟上了实际GDP波动性的上升。当政府采取了政策措施之后,股市开始关注企业利润的恢复,而不是通胀的波动冲击。

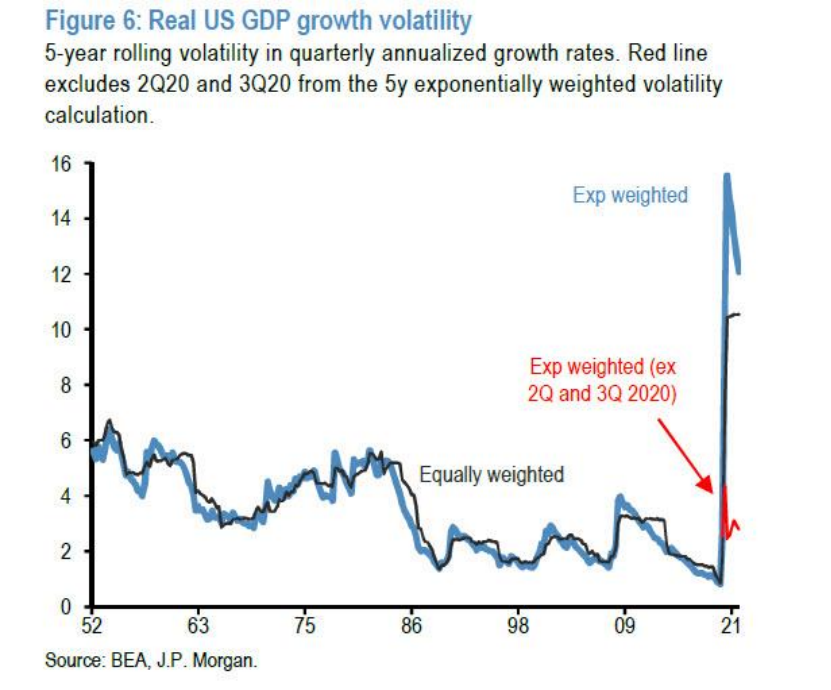

在经历了2020年第二季度实际GDP下降超过了30%,并在2020年第三季度反弹回来之后,当前GDP的数据波动已经变得更加温和。下图中划出的红线说明,除去2020年二、三季度后,指数加权后的5年期滚动实际GDP波动率仍高于疫情前水平,但已经出现正常化的迹象。

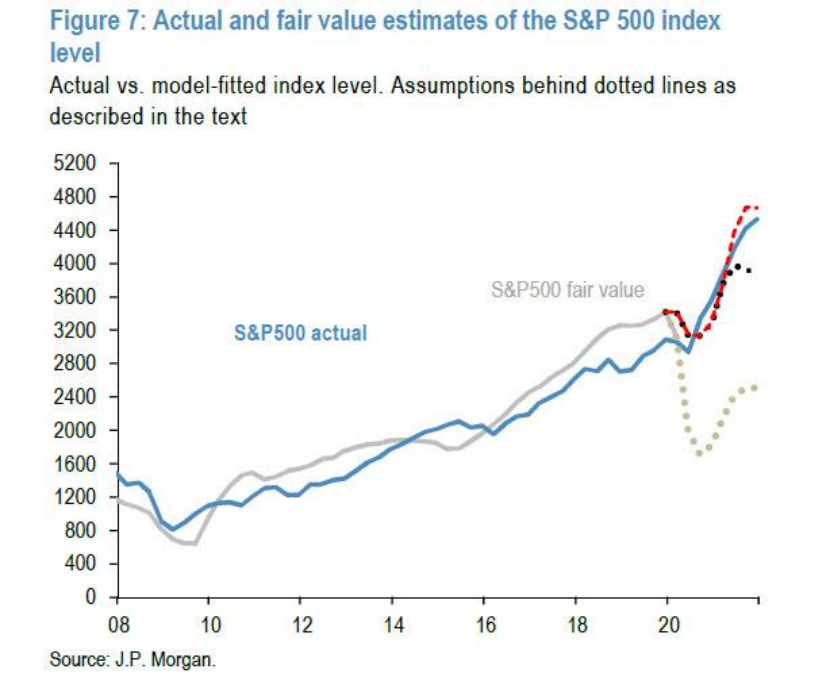

那么,在通货膨胀的冲击下,股市是如何表现的呢?下图显示了摩根大通的公允价值模型在2020年第一季度后三种不同情况下的走势。

灰色虚线:仅通过总体范围的实际GDP和通胀波动的总体增幅;

黑色虚线:不受实际GDP波动冲击的影响,但受整体通胀的波动上升影响;

红色虚线:假设市场既能考虑到细分行业的实际GDP波动和通胀波动上升。

蓝线则是标普500指数的实际走势,从它的走势与红色虚线相近,可以判断股市已经反应了上述两种波动性的冲击,但上述两种冲击都是假设为暂时的。

除去2020年第二、三季度外,实际GDP波动率已经出现了回归正常化的迹象,这表明市场通过实际GDP波动冲击来观察通胀是一个合理的办法。

尽管这与美银的调查结果一样,认为任何形势的经济冲击都是暂时的,但股市和债券市场的定价暗示出的通胀预期是合理的呢?

摩根大通认为,这取决于通胀冲击的性质。通胀背后的主要原因是能源价格的飙升和解开封锁导致的需求增加,如二手车、租车、车辆保险、住宿和外出食品等。服务行业的需求反弹,引发了价格攀升。而这些影响一旦褪去,价格将重归正常化。

然而,摩根大通的量化分析师承认,通胀波动可能会在更长一段时间内保持高位,这最终可能会传导至市场,消化长期溢价和风险溢价的上升,从而给实际收益率带来上行压力,给股市带来下行压力。

而由于市场迄今一直忽视的所有通胀和GDP冲击,届时风险资产将被摧毁,标普500指数将跌至其公允价值2500点。