- 小

- 中

- 大

- 超大

新年伊始,纯碱期货合约一改上年末颓势,期货主力合约录得四连阳,较低点上涨约180元/吨。在现货降价的背景下,期货价格逆市上行,主要是受到基本面边际改善的预期推动,预计短期反弹仍将持续,中期价格上行空间较大。

三重利空压顶,纯碱期货连续下跌

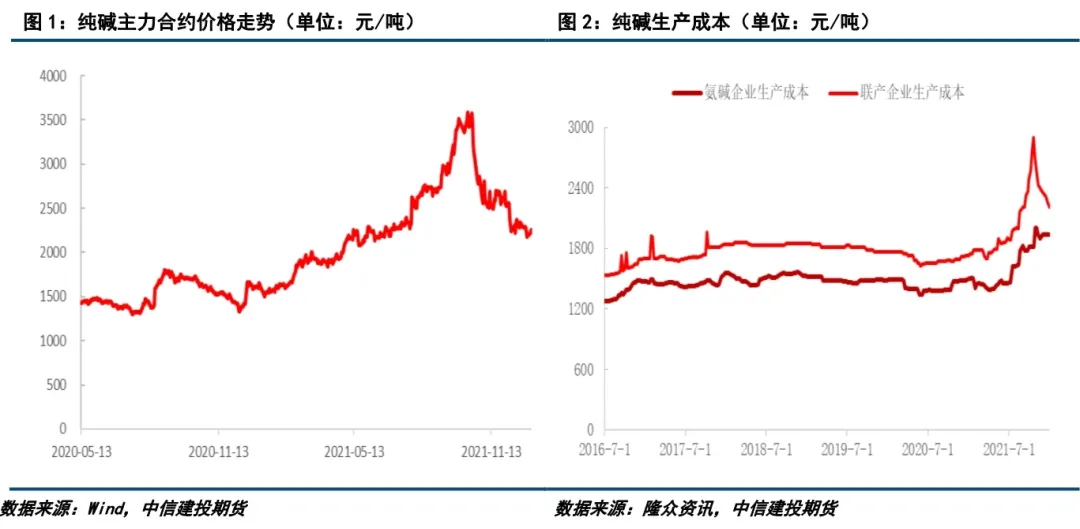

2021年四季度,纯碱期货价格大幅下跌,SA2205合约从10月中旬的3477元/吨下跌至12月末的2175元/吨,最大跌幅近1300元/吨;2201合约跌幅更大,最大跌幅达1500元/吨。前期纯碱期货价格下跌的主要原因包括成本端动力煤等价格下跌导致纯碱生产成本下降;纯碱产量回升、厂家库存大幅增加;下游浮法玻璃利润缩水导致冷修预期增强。在三大利空的影响下,市场看空情绪浓厚,且普遍预期纯碱现货高价和高利润无法持续,带动期现价格大幅下跌。但在近两月的下跌过程中,诸多利空因素已逐步反应在期货价格当中,近期现货价格下跌利空逐步落地后,期货价格率先出现反弹。

供应压力减弱,纯碱企业库存拐点或现

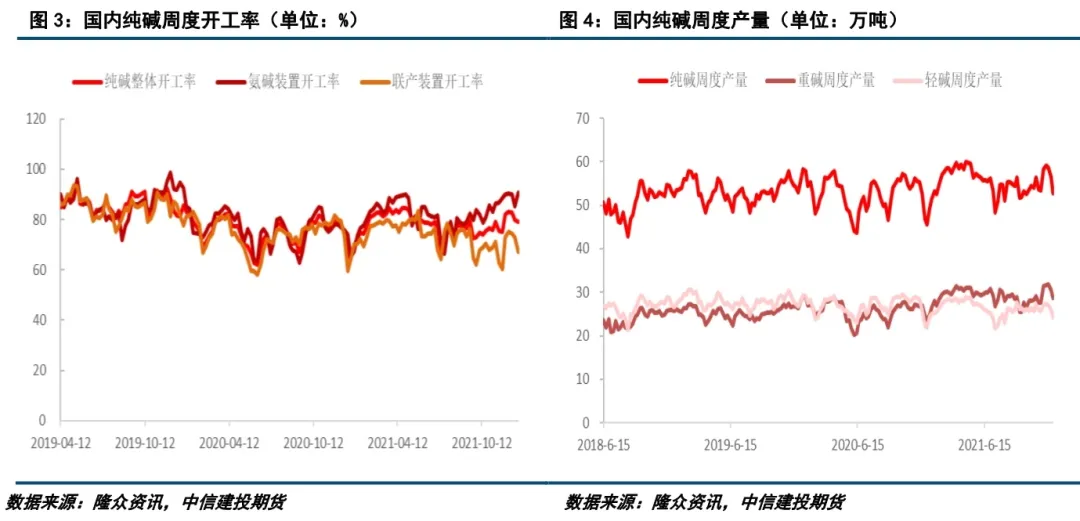

在四季度纯碱下跌过程中,高供应和高厂库是最大的利空因素。数据显示,2021年10月14日至12月9日期间,纯碱开工率和产量出现明显上升,其中纯碱整体开工率从73.99%上升至83.19%,纯碱周度产量从52.66万吨上升至59.20万吨。在供应增加和下游采购积极性下降的利空影响下,纯碱生产企业库存大幅累积,从10月14日的29.30万吨增加至12月30日的181.89万吨,创下近5年新高。

但随着12月中旬连云港碱业退出生产和检修计划增加,近期纯碱的开工率和产量环比下降较为明显,供应压力大幅减弱。数据显示,12月9日至12月30日期间,纯碱整体开工率从83.19%下降至78.99%,周度产量从59.20万吨下降至52.86万吨。10月14日至12月30日期间,纯碱下游的开工率和产量变动不大,对纯碱的需求基本持稳。纯碱厂库累积,主要是下游转向消耗前期持有的原料库存和转向交割库进行补库。据统计,10月中旬至12月下旬,纯碱交割库库存从约80万吨下降至约16万吨,样本玻璃企业的纯碱可用天数从约49天下降至约30天。综合来看,纯碱总的库存并未明显累积,只是库存从中下游回流至上游碱厂,碱厂议价权减弱,价格下跌压力较大。但近期纯碱开工率和产量下降,中下游库存持续下降,在现货降价的带动下,近期下游采购积极性逐渐回升,纯碱生产企业库存有望出现拐点,待拐点确认后,反弹大概率仍将延续。

浮法玻璃冷修影响或不及预期

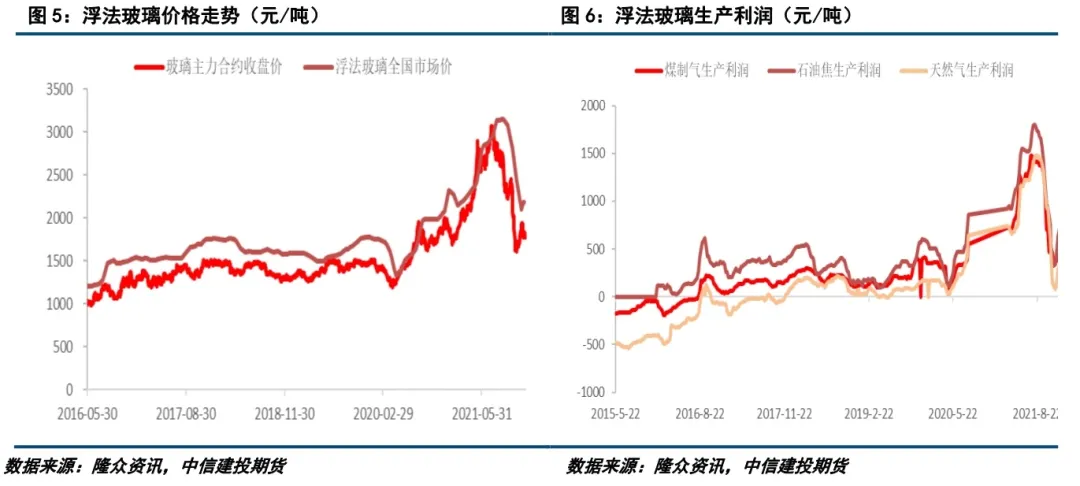

除供应端和成本端的利空外,纯碱价格大幅下跌还受到了浮法玻璃冷修预期的利空影响。2021年浮法玻璃价格大幅上涨,利润一度升至1500元/吨,但下半年浮法玻璃价格大幅下跌,利润缩水较为严重,11月下旬天然气工艺的浮法玻璃生产利润一度跌至100元/吨,但12月浮法玻璃现货价格小幅反弹,利润回升,冷修预期有所减弱。展望后市,2022年国内经济以稳为主要基调,房地产行业大概率不会出现“硬着陆”。在高竣工基数的支撑下,2022年浮法玻璃需求不必过分悲观,价格向下空间较为有限,对纯碱的需求不会出现断崖式下降。初步统计,2022年预计新增9条浮法玻璃生产线,复产点火2条生产线,冷修12条生产线,日熔量净增加1350吨/天,带来增量需求约4.24万吨。部分潜在的超龄生产线涉及产能约16000吨/天。假设该部分浮法玻璃有一半进行冷修,平均冷修时间为2022年6月30日,年内不再复产,产能利用率为86%,则该部分冷修生产线将导纯碱需求量下降25.11万吨。合计来看,2022年浮法玻璃产能变动可能造成纯碱需求量下降约21万吨,对纯碱总需求的影响较小。

光伏玻璃投产将带动纯碱需求持续增加

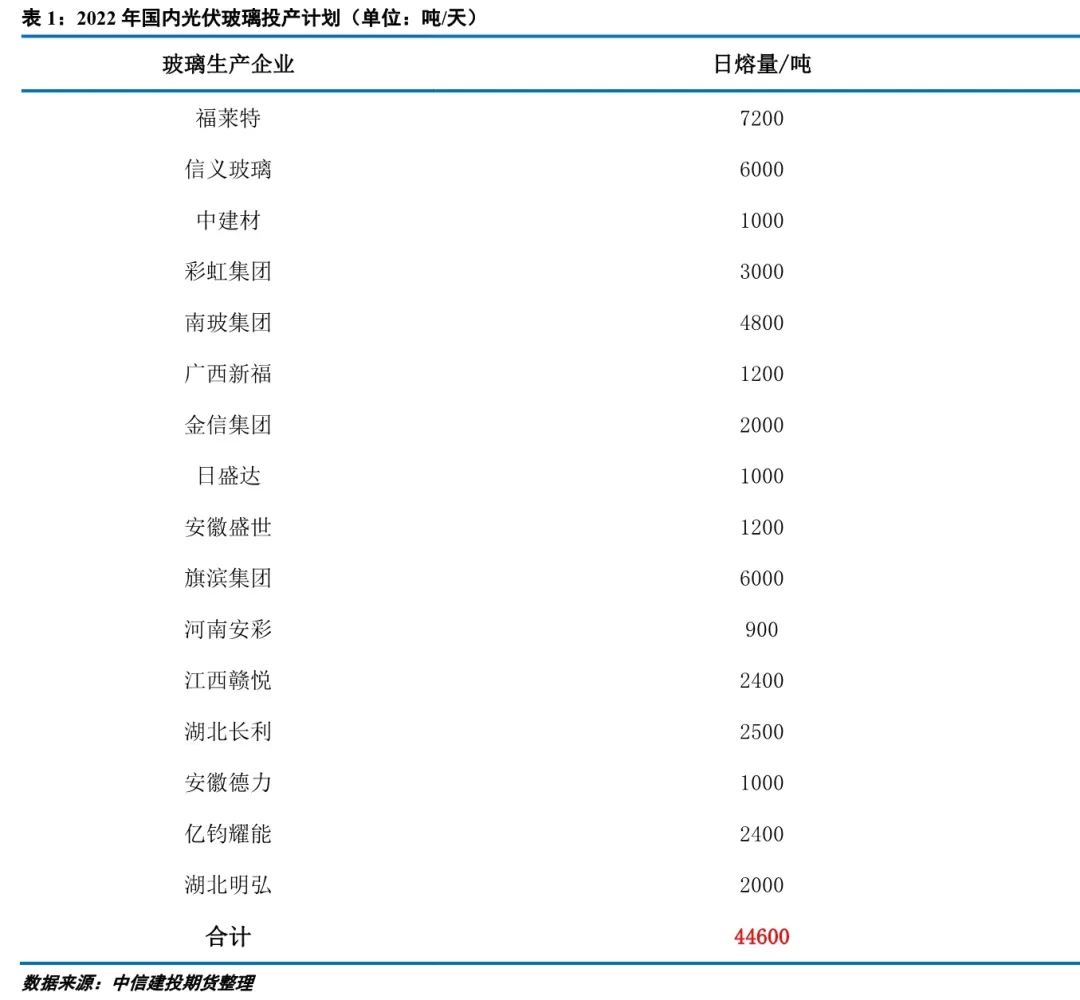

初步统计,2021年国内光伏装机总量约为60GW左右,年末“抢装潮”现象较为明显,市场预期2022年国内光伏装机会增至75GW以上。光伏装机量的快速增长,将带动国内光伏玻璃需求的增加,进而带动光伏玻璃投产加快,拉动纯碱需求增加。根据国内主要玻璃厂商披露的信息来看,2022年国内光伏玻璃投产计划较多,其中既包括光伏玻璃企业信义玻璃等产能扩张的计划,又包括传统的浮法玻璃生产企业旗滨集团等进军光伏玻璃产业的投产计划。初步统计,2022年有44600吨/天的光伏玻璃产能计划投放。考虑到因光伏玻璃价格下滑等不利因素的影响,保守估计2022年实际投放50%的产能,即22300吨/天,假设光伏玻璃的产能利用率为90%,产能平均投放时间为2022年6月30日,则2022年光伏玻璃投产带来纯碱需求增加73.26万吨。

此外,根据此前我们在年报中的测算,预计2022年国内碳酸锂产能扩张带来纯碱需求增加11.94万吨,其它轻碱下游需求量基本持稳。综合来看,2022年纯碱总需求有望增加约60万吨,适度修正后,需求增量约为40-80万吨。

总结与展望

总结来看,前期成本下降、供应增加和需求下降预期对纯碱价格造成了较大的利空影响,但近期纯碱现货价格下跌利空逐渐落地,基本面边际改善的预期增强,纯碱期货价格自低位反弹。随着纯碱期现价差缩小,期货合约转向contango结构,近期纯碱厂家库存拐点有望出现,价格企稳反弹概率增加,但受制于高库存压力,春节前反弹空间较为有限。中期来看,下游光伏玻璃投产计划较多,有望为纯碱带来较多的增量需求,且将超过浮法玻璃冷修造成的需求减量,待需求预期逐渐兑现后,纯碱价格上行空间较大,中长期投资者可背靠重要支撑,逢低布局2209合约多单,并严格设置止损;同时可考虑逢低布局多09空05的反套策略,并严格设置止损。后期需重点关注浮法玻璃冷修情况和光伏玻璃投产进度。