- 小

- 中

- 大

- 超大

1、关于唐山解除重污染天气橙色预警的通知

经河北省环境应急与重污染天气预警中心、中国环境监测总站和省环境气象中心联合会商,近期受冷空气影响,唐山市扩散条件逐步改善,污染过程基本结束。唐山市重污染天气应对指挥部研究决定,自2022年1月10日12时起全市解除重污染天气Ⅱ级应急响应。(唐山发布)

2、印尼就煤炭配送问题与业界磋商 仍未就解除出口禁令作决定

据外媒报道,一位印尼矿业集团高管周日表示,印尼政府尚未就解除煤炭出口禁令做出决定。印尼煤矿协会执行董事Hendra Sinadia说,印尼海事统筹部周日再次与矿企和其他相关行业会面,但尚未就恢复出口做出任何决定。他说:“讨论的问题之一是运输煤炭到发电厂的船只数量有限。”

3、BCO中国棉花产消存量资源表:本年度产量继续调增,其他数据保持平稳

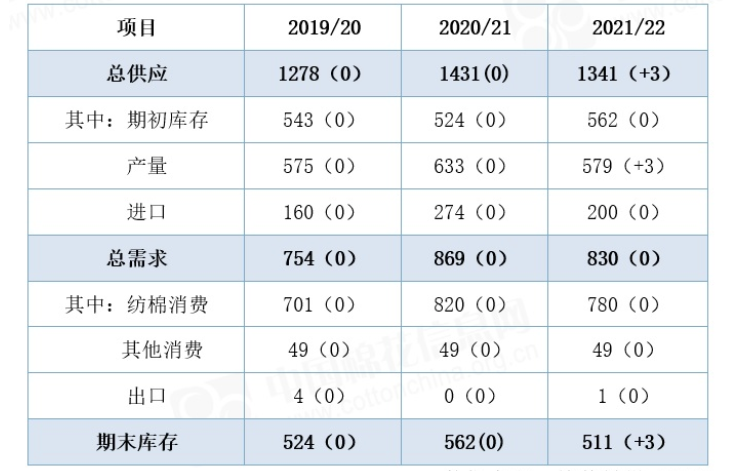

①2020/21年度:各项数据保持平稳。2021/22年度:总供应方面,期初库存保持562万吨不变。产量方面,根据本网新疆棉日加工量模型测算,同时考虑截至目前本年度新疆籽棉收购量情况,本月将新疆棉花产量调增3万吨至528万吨,全国总产上调3万吨至579万吨。

②总需求方面,近期受到纺企节前进行原料补库的影响,市场棉花需求有所回暖,企业对节后春季市场订单情况也有较好预期,但当前纺企用棉成本普遍抬升,后续下游市场供需形势还有待进一步明朗。本月维持年度纺棉消费780万吨预期不变。其他消费和出口保持49万吨和1万吨不变。据此,总需求保持830万吨不变。根据上述调整,期末库存增加3万吨至511万吨。(中国棉花信息网)

4、中国棉花购销周报:全国加工皮棉超过530万吨(1月1-6日)

据国家棉花市场监测系统对14省区46县市900户农户调查数据显示,截至2022年1月6日,全国新棉采摘已经结束;全国交售率1为99.0%,同比提高0.3个百分点,较过去四年均值提高2.5个百分点,其中新疆交售已基本结束。

①另据对60家大中型棉花加工企业的调查,截至1月6日,全国加工率2为92.7%,同比下降3.8个百分点,较过去四年均值下降3.4个百分点,其中新疆加工93.7%;全国销售率3为22.1%,同比下降25.5个百分点,较过去四年均值下降16.6个百分点,其中新疆销售20.6%。

②按照国内棉花预计产量580.1万吨(国家棉花市场监测系统2021年12月份预测)测算,截至1月6日,全国累计交售籽棉折皮棉574.0万吨,同比减少13.1万吨,较过去四年均值减少4.3万吨,其中新疆交售526.2万吨;累计加工皮棉531.8万吨,同比减少34.5万吨,较过去四年均值减少23.5万吨,其中新疆加工493.0万吨;累计销售皮棉127.1万吨,同比减少152.1万吨,较过去四年均值减少96.9万吨,其中新疆销售108.4万吨。(中国棉花网)

5、永锋集团发布2022年建筑钢材冬储政策

根据目前市场形势及后市研判,莱钢永锋/山钢永锋出台2022年度春节期间建材销售政策(即冬储政策)如下:

①冬储期限:自2022年1月10日起至2月15日止共计37天;逾期不提货则不再执行冬储政策,价格随行就市。

②结算价:直螺基价(HRB400Eф18、ф22规格)执行4550元/吨,盘螺HRB400Eф8、10规格执行4790元/吨,均为现汇含税出厂价。其余材质、规格价差及计量方式等,参照莱钢永锋/山钢永锋当期价格表执行。

③收款价:现汇收款价暂按4700元/吨执行。(我的钢铁网)

6、国内棉花库存继续增加,下游需求较弱

据Mysteel调研显示,国内棉花库存继续增加,下游需求较弱。截止12月31日,棉花商业总库存450.29万吨,环比上周增加16.04万吨(增幅3.69%)。 其中,新疆地区商品棉387.28万吨,周环比增加13.91万吨(增幅3.73%);内地地区国产商品棉35.73万吨,周环比增加2.81万吨(增幅8.54%)。

7、中钢协:2021年12月下旬重点统计钢铁企业产存情况

金十期货1月10日讯,2021年12月下旬,重点统计钢铁企业共生产粗钢2301.45万吨、生铁2074.80万吨、钢材2156.81万吨。其中,粗钢日产209.22万吨,环比增长10.67%;生铁日产188.62万吨,环比增长15.27%;钢材日产196.07万吨,环比增长7.11%。

8、焦炭市场开启第三轮提涨200元/吨,市场看涨预期较强

今日国内焦炭市场偏强运行,主流地区山西、河北、山东、江苏等地区部分焦企开启焦炭第三轮提涨200元/吨。供应方面,经过两轮提涨,焦企盈利情况有所改善,但考虑到煤价不断上涨,焦企生产成本压力较大,部分焦企甚至有亏损现象,复产意愿偏低,且煤源采购紧张及环保检查较为频繁下,焦企仍执行一定的限产比例,部分焦企甚至有焖炉现象,整体看焦炭供应逐渐紧张,现山西地区主流准一级湿熄焦报2740-2900元/吨。(焦联网)

9、进口棉花主要港口商业库存继续下降,较上周库存下降0.68万吨

据Mysteel调研显示,截止1月7日,进口棉花主要港口商业库存继续下降,总库存27.28万吨,较上周库存下降0.68万吨。其中,山东地区青岛、济南港口及周边仓库进口棉库存约16.67万吨,下降0.43万吨,同比库存低10.44万吨,同比低38.50%;江苏地区张家港港口及周边仓库进口棉库存约4.1万吨,减0.11万吨。

10、中期协:2021年1—11月全国期货公司净利润同比增长64.97%

截至2021年11月末,全国共有150家期货公司,分布在31个辖区。2021年11月交易额50.62万亿元,交易量6.77亿手,营业收入45.76亿元;净利润12.48亿元,环比增长22.28%,同比增长30.45%。2021年1—11月全国期货公司净利润为122.17亿元,同比增长64.97%。(中期协)

11、石化化工行业碳达峰实施政策已制定完成 有关文件尚待正式发布

据悉,石化化工行业碳达峰实施政策已制定完成,有关文件尚待正式发布。相关的标准制定、统计、核算等工作正在稳步推进,未来一些行业产能控制政策也将出台。从总的思路来看,将加快产业布局优化、结构调整,加大节能降碳升级改造和落后产能淘汰力度,发展新能源、新材料等产业,全面推进行业绿色低碳转型。(财联社)

12、原材料、燃料价格不断上涨,国内多家玻璃生产加工企业发出涨价函!

“根据原材料、燃料价格不断上涨因素和市场行情,经公司研究决定:自2022年1月8日起,所有厚度的玻璃价格上调0.5元/平方。”刚刚过去的周末,国内多家玻璃生产加工企业发出涨价函。

①方正中期期货玻璃研究员魏朝明表示,上周玻璃生产企业库存增加,近期连续三周累库,从短期逻辑看玻璃的涨势似乎有些出乎意料。从房地产市场悲观情绪见底,2022年竣工需求有望加速的角度看,玻璃的涨势符合长期供需逻辑,且刚刚开始。

②一德期货玻璃研究员张丽表示,从基本面角度看,高库存压力仍难缓解,需求即使转好,也难改库存压力,盘面价格利润较好,需求或会存在预期差。盘面也已升水现货,预期盘面涨幅有限。

③国投安信期货分析师周小燕表示,玻璃期货大涨,除了修复基差因素外,也跟近期地产利好政策,市场情绪好转有关,这增加了对玻璃需求复苏的预期。关注后续华北等地区冬储下游备货情况。(期货日报)

13、钢银电商:全国钢市库存环比增加1.65%

本周城市总库存量为648.79万吨,较上周环比增加10.5万吨(+1.65%),包含40个城市,共计142个仓库。

①本周建筑钢材库存总量为334.17万吨,较上周环比增长2.89万吨(+0.87%),包含31个城市,共计84个仓库;

②本周热卷库存总量为164.42万吨,较上周环比增加5.18万吨(+3.25%),包含17个城市,共计49个仓库;

③本周中厚板库存总量为62.3万吨,较上周环比增加2.33万吨(+3.89%),包含9个城市,共计17个仓库;

④本周冷轧涂镀库存总量为87.90万吨,较上周环比增加0.10万吨(+0.11%),包含6个城市,共计15个仓库。

14、2021年中国钢铁产量预计将达10.3亿吨,供需基本平衡

中国钢铁工业协会副会长高祥明10日在中国钢铁工业协会第六届会员大会三次会议上指出,2021年前11个月,中国钢产量9.46亿吨,同比下降2.60%,折合钢表观消费量9.08亿吨,同比下降5.2%。预计全年钢产量为10.3亿吨,比上年减少约3500万吨。钢材库存从3月上旬达到高点后逐步下降,年末与上年同期水平基本持平。总体来看,全年钢材供需基本平衡,为下游行业发展创造了良好条件。(国是直通车)

15、马来西亚1—10日棕榈油出口环比减少41.55%

据市场消息,船运调查机构ITS数据显示:马来西亚1—10日棕榈油出口量为334750吨,较去年12月同期出口572689吨减少41.55%。