- 小

- 中

- 大

- 超大

原油的影响因素太多,大概分为以上四个维度。而其中由于石油美元和政治相关性较强,原油的本身就是一个供需矛盾+政治的综合体,也是世界利润掠夺的重要武器。

仅从供需矛盾来分析,哪些方面是需要学习与研究的?通常来说,利润是影响一个商品估值最重要的指标,但是利润存在很大的漏洞。譬如原油的成本是40美元,还是60美元,很难讲。因为,利润是一个中长期变量,实战交易就是要明确观点,研究逻辑应该围绕短期的+可量化+可明确+可交易的因素来研究。

基础知识最重要

敦和资产的张拥军先生说:投资不需要太复杂的模型,只是基础知识的加减。由于基础知识过于简单,反而没有得到足够的重视,所以在交易每个品种前,要有一个动作:把交易所网站上品种手册读一遍!

譬如说,上述简单的知识有什么样的用途呢?如果中东地区发生原油的物流运输问题,每天影响原油产量50万桶或200万桶,或900万桶。这三个数字对于原油价格会有多大的影响?200万桶是一个什么样的概念?

需要对于全球的原油消费量有一个了解,一天是9800万桶,200万桶力量是可以估算出的。另外,中国消费原油6.5亿吨左右,如果看到一个数据,2022年预计中国进口原油增加6000万吨,那么这一个数字影响有多大?同样一个新闻,会引发价格上涨与下跌的逻辑背后,是基础数据解读不同。

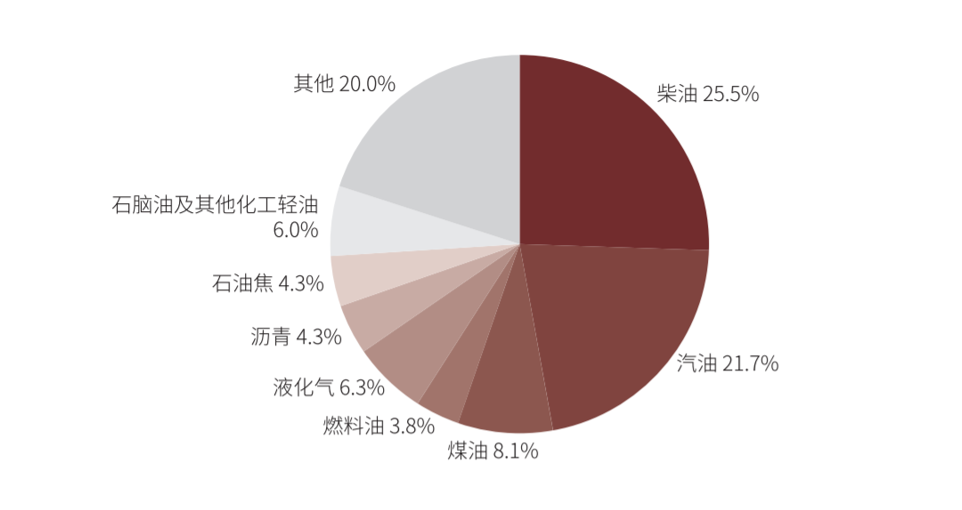

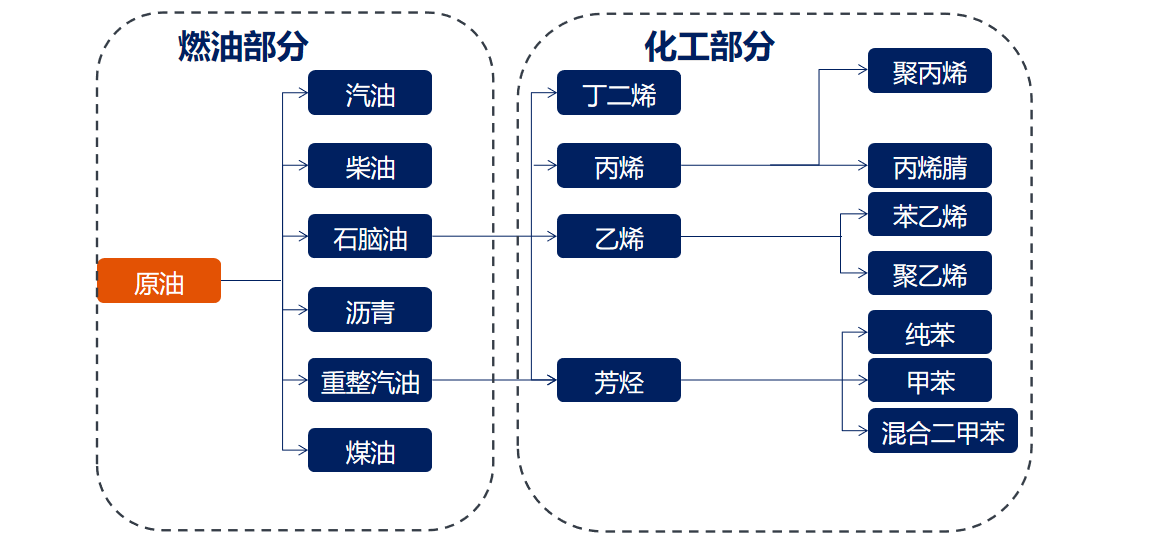

一个商品最重要的是看供应+需求,需求端主要还是看用途,譬如PTA的利润比较低,全国大概产能6000万吨以上,装置开工率下滑50%水位,需求减少,会传导到原油加工量减少。那么,PTA装置开工率在50%这一利空是否会引发原油下跌?这需要了解需求的分布,从上图中可以看出,原油的大部分用途在汽油与柴油、煤油。而石脑油只有6%,也就是原油-石脑油-PX-PTA产业链中,原油影响PTA,但是PTA影响不了原油的涨跌。

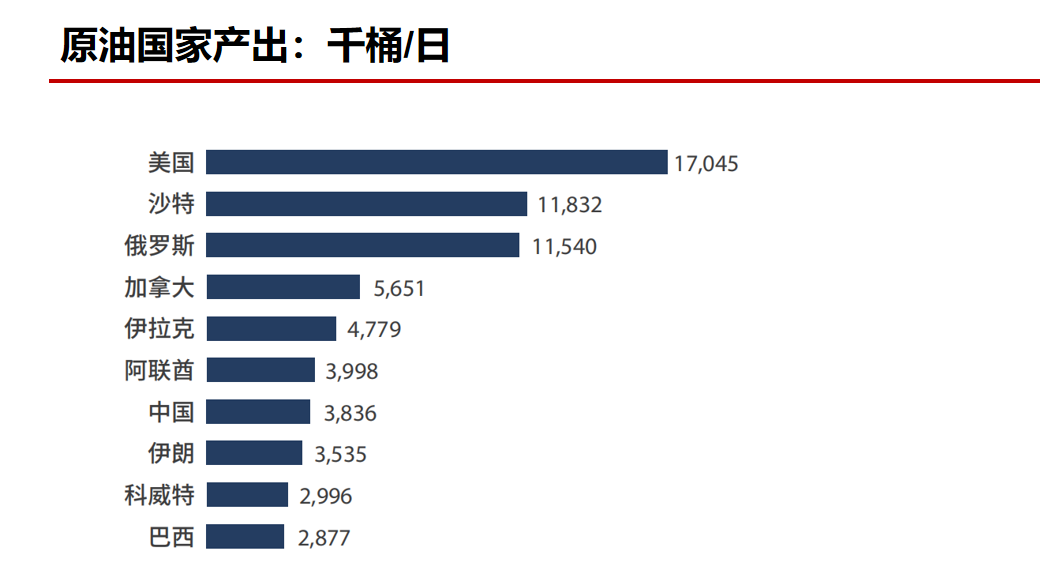

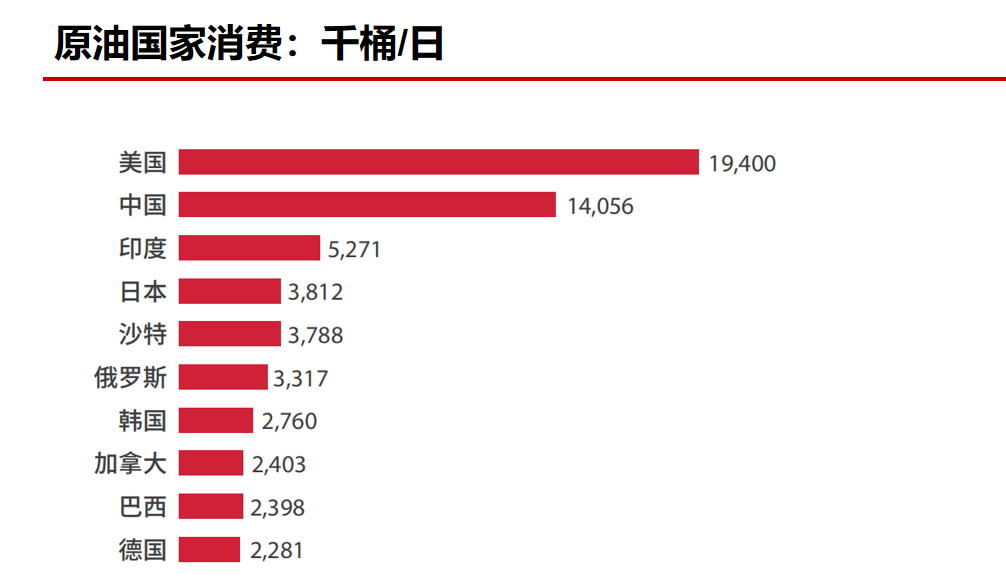

看一下原油的生产与消费,美国虽然是我们未来强大的竞争对手,但是不得不承认,美国的发展是基于相当强的资源禀赋。好比一个地主出身的富农,在战争年代,有机会接受良好的教育,而贫下中农因为没有学习的条件,在知识上不如富农的子女。

美国有丰富的原油与煤炭,天然气资源,有全球最发达的化工产业链,这一点是事实,所以美国德州的天气变化、自然灾害、或者2021年高温天气的影响力是全球性的。这一点并没有得到足够的重视,美国对于原油的影响力量远超过俄罗斯与沙特,因为当地的化工厂可以从供应+需求两个方面去影响价格。几乎没有研究报告会分析俄罗斯与沙特的炼厂开工率,都是看美国的炼厂数据,其背后有主要逻辑与主要矛盾。

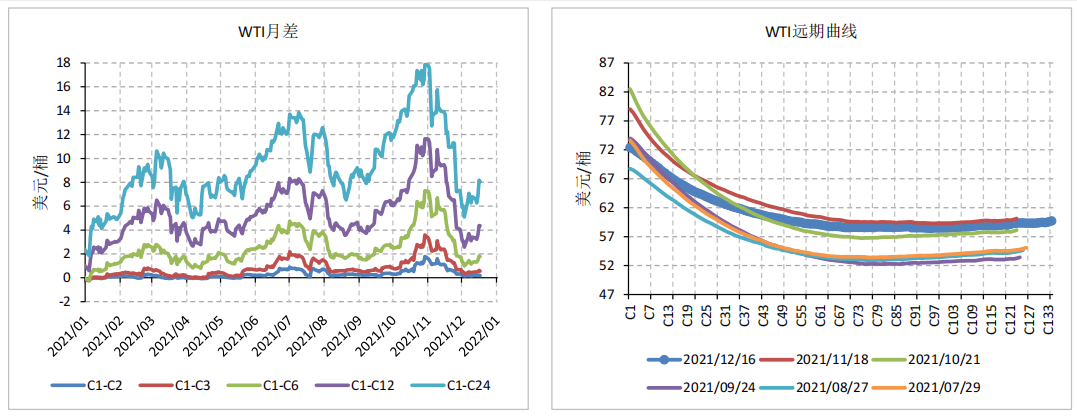

月间价差

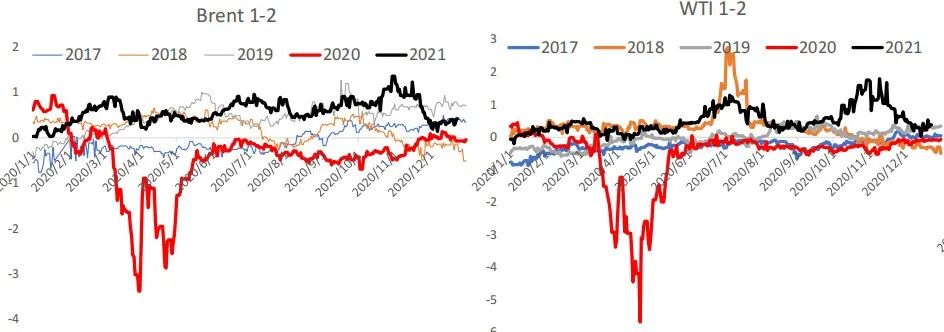

进行实战交易要看的数据当中,最重要是基差与月间价差,而原油的现货定价主要来自于期货,所以期货的月差数据是最重要的指标之一。

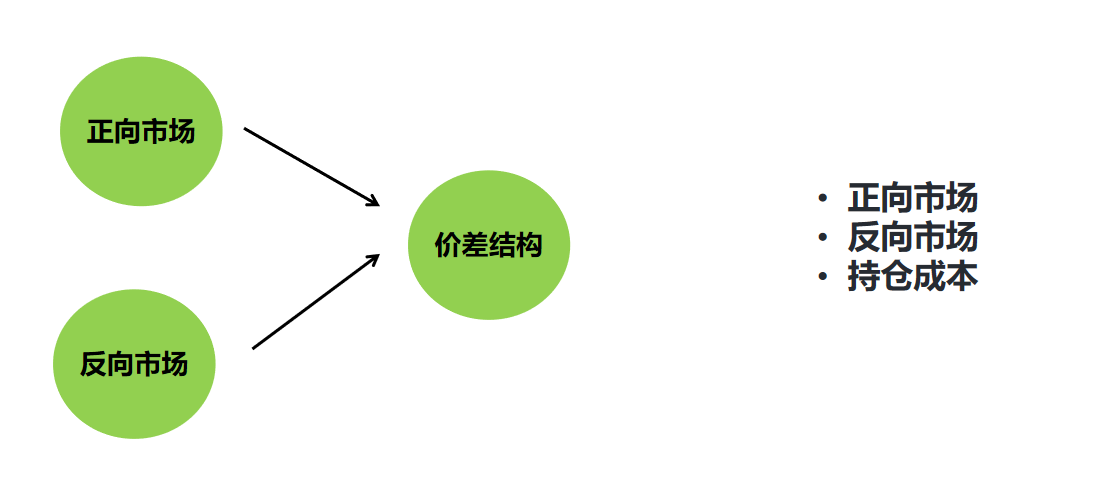

还有期货公司会做出期货合约价格的远期曲线,它能够反应当下市场的状态,譬如有时候市场是正向市场结构,有时候是反向市场结构,那么远期曲线表现不同。

这两组数据反应的是上述逻辑原理,本质是期货的价差结构,当然,会看盘面结构是做期货最基础也是最重要的水平之一。把上述两张图的逻辑原理抽象出来,下面就是基础原理,也是为什么要监测上述的价差的原因,原油的持仓成本也是极其重要的一个因素,能够影响月间价差。

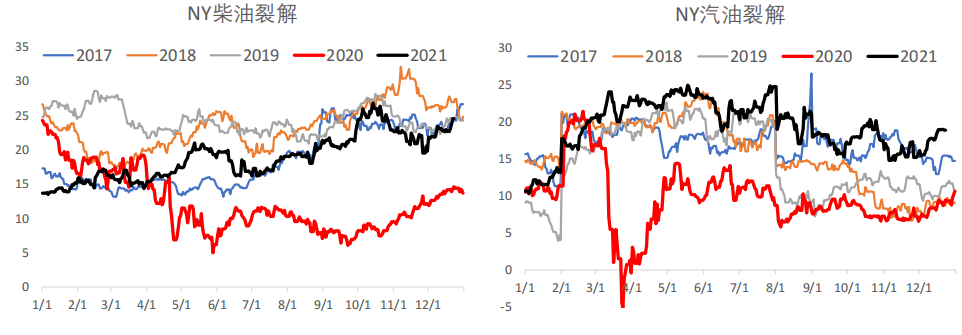

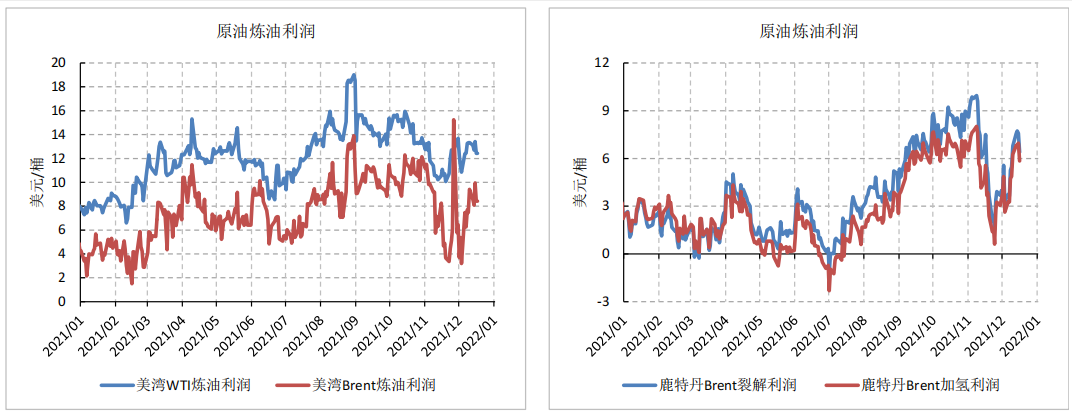

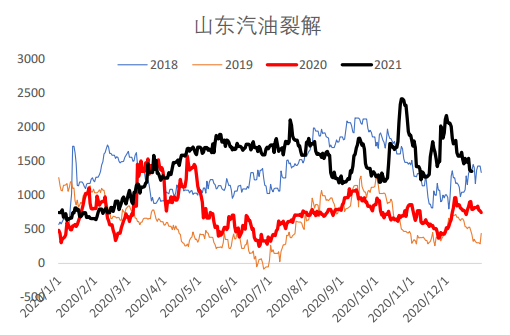

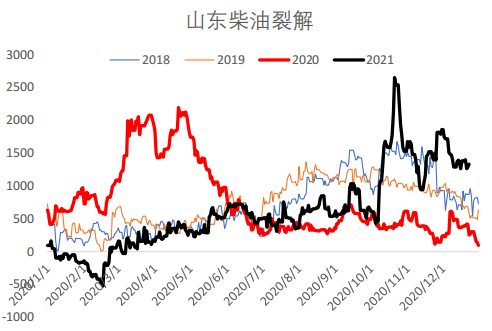

原油下游裂解价差

根据第一部分知识中,由于汽油与柴油是原油最重要的下游需求,那么需要监测下游的利润,而化工品中的利润通常称为裂解价差。裂解价差指的是炼油商通过炼化加工所得到的石油炼化产品价格与其原油采购价格的差值。简单来说,裂解价差代表的就是炼油商的炼油利润。

当然,也可以进行复杂的运算,计算当下化工炼厂的利润水平,如下图中的计算结果,两者的逻辑原理是一样的。

裂解价差=表征利润水平,但是它不等于利润。炼油厂的利润直接与原油和炼成品的价差有关。因为炼油厂能够比较准确的预测除了买入原油所需成本外的所有其他支出,这一价差就成了它们最大的不确定因素,解决方式是买入原油期货并卖出炼成品期货。所以,对于炼厂来说,关心的是裂解价差,这种裂解价差可以直接交易。

对于拥有生产线和销售线的综合性石油公司来说,它们对于市场价格有着自然的经济对冲。然而对于只负责生产环节的炼油厂来说,不利的市场价格走向会带来很大的经济风险。在确定了最优生产比例的情况下,炼油厂能通过买进原油期货卖出主要炼成品期货以实现最优对冲。

简单的来说,绝大多数炼油厂用X:Y:Z的裂解比例来实现对冲,这里X、Y、Z分别表示原油、汽油和镏出液燃料的桶数。炼油厂会在期货市场上买进X桶原油并卖出Y桶汽油和Z桶镏出液燃料。实际情况中,裂解价差即为遵循X:Y:Z的比例交易原油、汽油和镏出液燃料所得的价差。比较广泛使用的裂解比例有3:2:1,5:3:2和2:1:1。由于3:2:1是其中最热门的裂解价差,很多大宗商品市场的金融中介都定制了产品以方便进行裂解价差交易。例如NYMEX(纽约商品交易所)提供虚拟的裂解价差期货合约。

在化工数据研究中,恶意把利润与价格进行同时比较,下图中深红色的表示原油的价格,而浅红的代表了汽油的加工利润指数,这样更加直观。一般而言,裂解价差比较大的时候,通常代表炼厂加工利润丰富,可能预示着原油的价格位于底部附近。

石脑油裂解价差

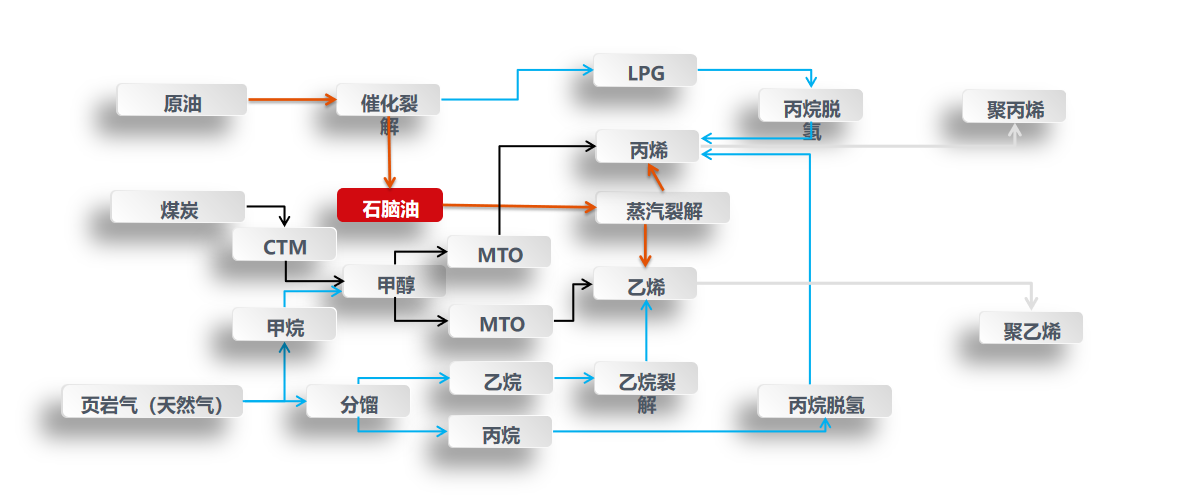

什么是石脑油?它是一种比较轻的油,石脑油是石油产品之一,又叫化工轻油、粗汽油,是以原油或其他原料加工生产的用于化工原料的轻质油,主要用作化工原料。作为生产乙烯的裂解原料时,称轻石脑油;当以生产芳烃或高辛烷值汽油为目的时,称重石脑油;用作溶剂时,则称溶剂石脑油;来自煤焦油的芳香族溶剂也称重石脑油或溶剂石脑油。它的用途非常多。

石脑油是连接化工中的油品与下游化工品的重要枢纽,它的重要性不言而喻,如果石脑油环节紧张,几乎所有的下游化工品都会成本上涨。

石脑油的用途不仅是生产下游化工品,2010年PTA的价格大涨,除了棉花等纺织原料的大涨,主要的逻辑在于成品油的紧张,石脑油是介于油品与化工品的一个模糊地带。

国内原油需求看炼厂

毕竟国外的油品价格与国内仍然有比较大的区别,国内的油品的价格定价是政府管理,同时它会影响炼厂的开工率。中国的炼厂大部分在山东地区,规模较大有43家地炼,山东省石化产业总量3万多亿,炼油总产能达2.1亿吨,已经是世界第三大炼油中心,产能聚集规模仅次于美国休斯顿地区(2.7亿吨)、日本东京湾沿岸(2.2亿吨)。山东拥有全国最大的炼油能力。其中:原油加工能力300万吨(含)的企业20家,生产能力5070万吨; 11家企业拥有300万至500万(含)企业,年生产能力4210万吨; 6家企业,产能500万吨以上,生产能力3660万吨。

大型化、集约化已经成为石化产业发展的大趋势,浙江石化、恒力石化等大型炼化一体化项目正重构市场竞争版图;而许多中小型体量的山东地炼在应对市场竞争之余,因自身炼油体量小,还要面临着整合置换的尴尬命运。

到2025年,山东省地炼行业原油加工能力将压减到9000万吨/年左右;地炼行业区域集中度进一步提高,炼化一体化、规模集约化成都明显提升,实现“一油独大”向“油化并举”的转变。而炼厂代表的是需求端,未来需求可能进一步规模集约化,国内原油的需求端如果集中化,下游的定价能力会增强。

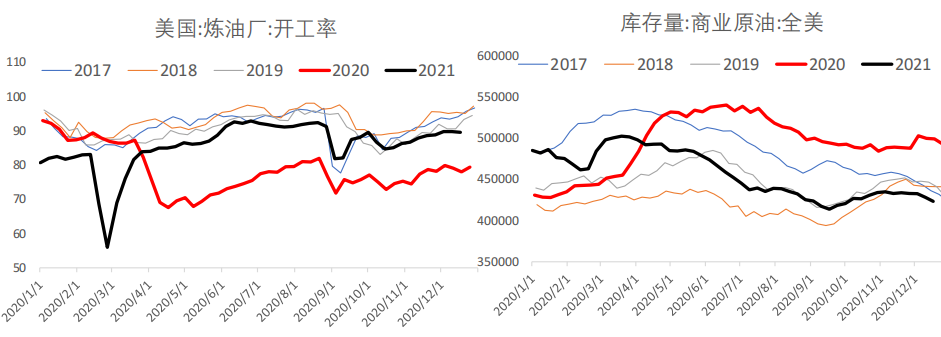

美国需求端

在第一部分的数据分析中,美国的炼厂开工率十分重要,所以原油的分析一定要看美国炼厂的开工率与库存,如果炼厂开工率后期下滑,说明需求减少,这样可能对于原油的下游来说是利多,而对于原油是利空。

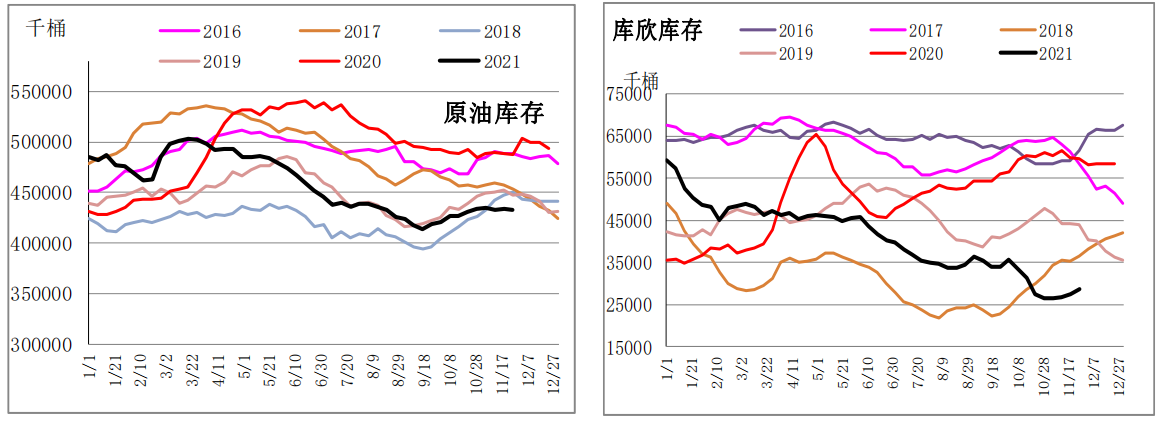

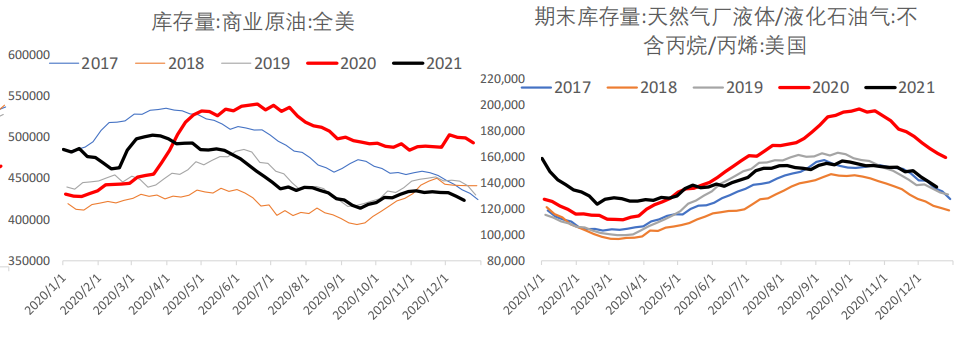

美国的商业原油库存数据是供需的矛盾结果,但是要注意要特别注意库欣的库存,为什么是库欣?WTI原油的交割地是库欣,好比说全国的甲醇的库存120万吨,但是华东的库存只在20万吨,那么甲醇一定会也上涨,期货是以交割地来定价的。所以,要同时研究两个库存数据,进行比较,当然也是要关注其它地区的库存,如OPEC公布的一些数据等。

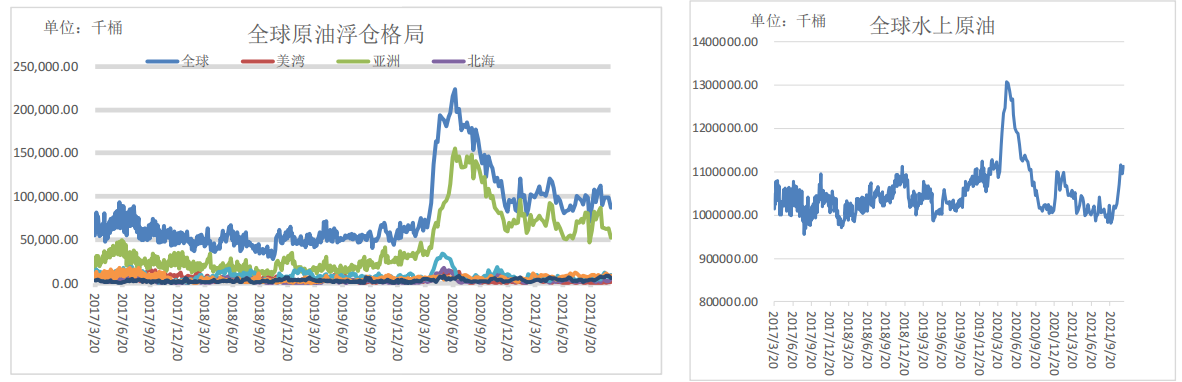

但是,原油的库存运输是通过油轮,看到的库存数据可能是不真实的,有一部分隐藏起来了,所以要看一下海上有没有漂着的油轮。在2020年疫情的时候,大量的油没地方储存,很多存储在油轮中,所以下图的数据很有意义,一般这种情况下是原油的历史低位。

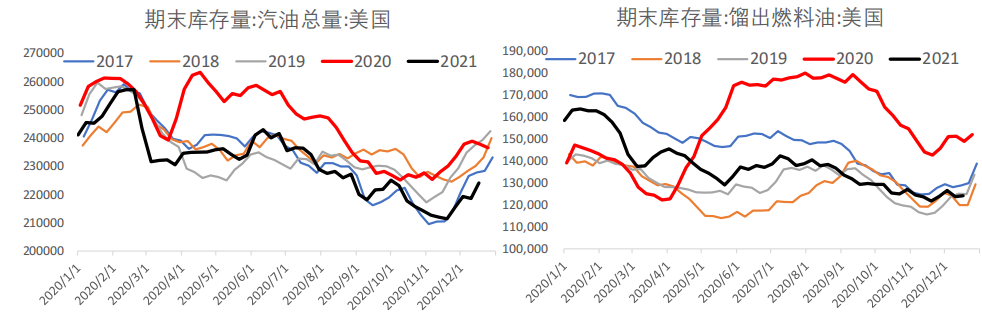

下游的库存

除了原油的库存外,同时还是要注意天然气与LPG的库存,以前可以不重视LPG与天然气的库存,但是现在不得不重视了。因为,现在美国很多新的化工厂都是以气体法建立,而且中国的很多PDH装置也是气体法,天然气的影响力量越来越大,最近俄罗斯听说陈兵欧洲边境,天然气能源之争,也是政治与军事之争。

汽油与燃料油的库存是原油下游的库存数据,相对容易理解,目前来看原油下游库存偏低,而原油的商品库存也不高,这也是可以解释为什么原油的价格下跌幅度相对迟缓。

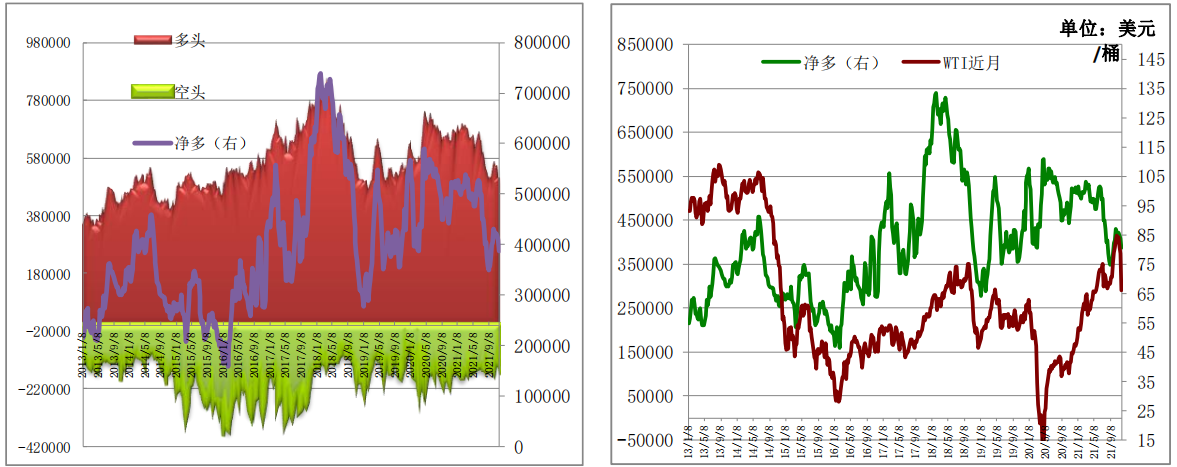

持仓量

美国的原油期货持仓数据很重要,这里有多头持仓,有净多头持仓。一般要注意商业期货持仓对于价格影响不大,因为它反应了套保的力量,不会经常变动,对于价格的边际影响力不强。但是,投机持仓的力量很重要,所以需要关注两个持仓量,一个是商业持仓的净头寸,另一个是投机持仓的总持仓。

风险管理

“爵位不宜太盛,太盛则危;能事不宜尽毕,尽毕则衰;行谊不宜过高,过高则谤兴而毁来。”《菜根谭》

所谓物极必反,总要给自己留一点余地,不然的话,到达极致的时候,也必将是衰败的开始;为人要低调,不宜过高。交易最忌讳骄傲,这个行业里没有常胜将军,永远是战战兢兢,风险如影随行。风险风险是最重要的交易是又是非常难的事情,用最朴素的常识去推理,一个进入门槛很低的行业一定是很难盈利的,虽然残酷,但是理性的事实。

国家监管部门、交易所,期货公司鼓励产业客户把期货当成风险管理的工具,进行基差贸易、库存风险对冲管理等,高风险的行业需要风控管理。如果把交易这个行当看成一个工厂,那么它的成本只是一台电脑,鼠标一点,就开张了。但是,不要轻易点鼠标,它是世界上成本最昂贵的动作,没有之一。