- 小

- 中

- 大

- 超大

前几日俄罗斯乌克兰关系加速恶化,双方在两国边境地区部署大量军事人员和装备。北京时间2月15日,美国国务卿布林肯宣布已下令关闭位于基辅的美国驻乌克兰大使馆,并将“暂时性地”把留在基辅的少数外交人员转移到乌克兰西部城市利沃夫。布林肯呼吁位于乌克兰的美国公民尽快离境。

俄乌冲突以来,芝加哥玉米、小麦等农产品期货已经多日连续上涨,尽管俄罗斯试图淡化风险,但市场的担忧却并未减轻。直到北京时间15日晚,俄罗斯部署在乌克兰附近的部分军队返回其基地,谷物和豆类的战争溢价才有所消退。

一、俄乌争端背景下的两国农业现状

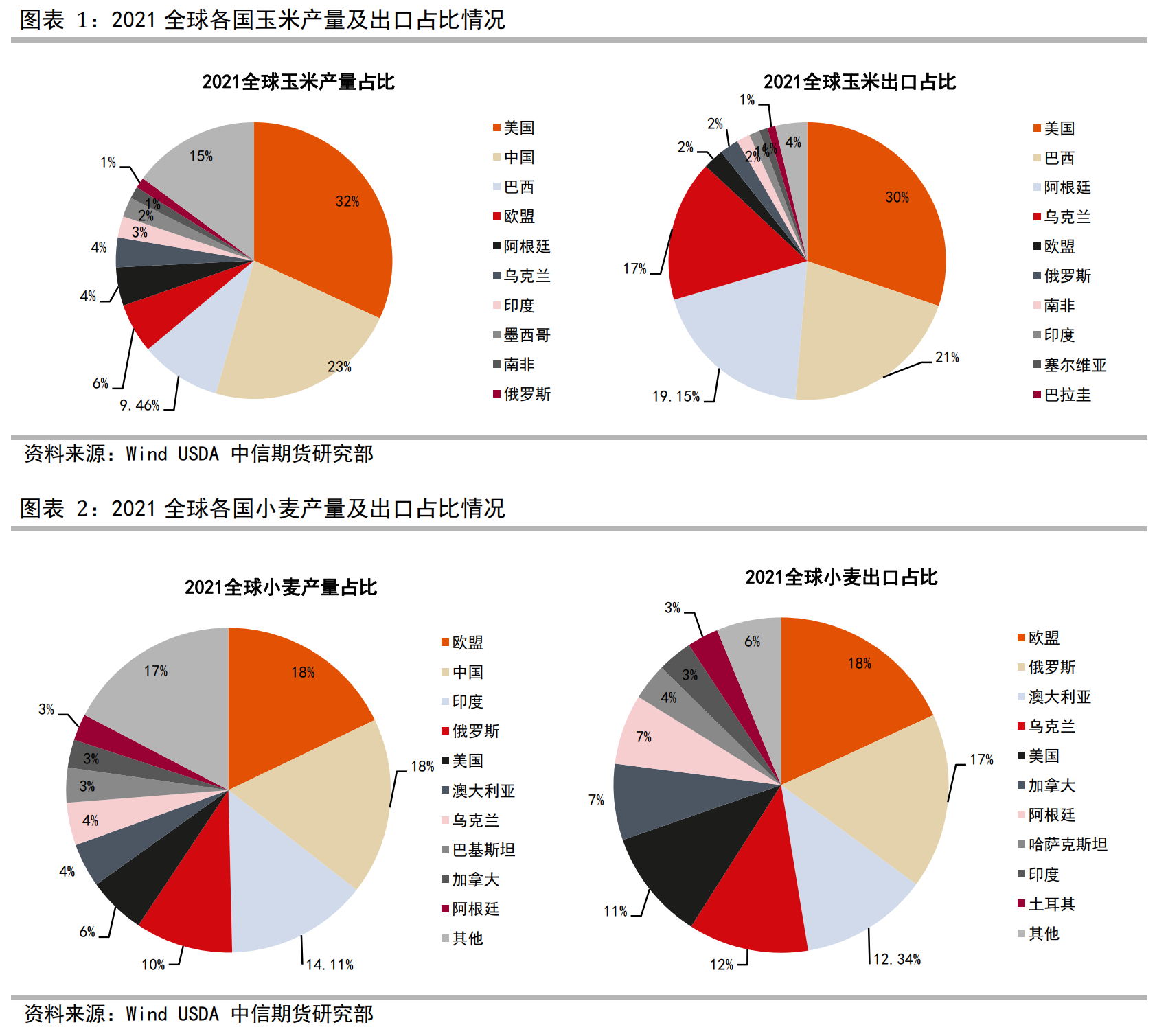

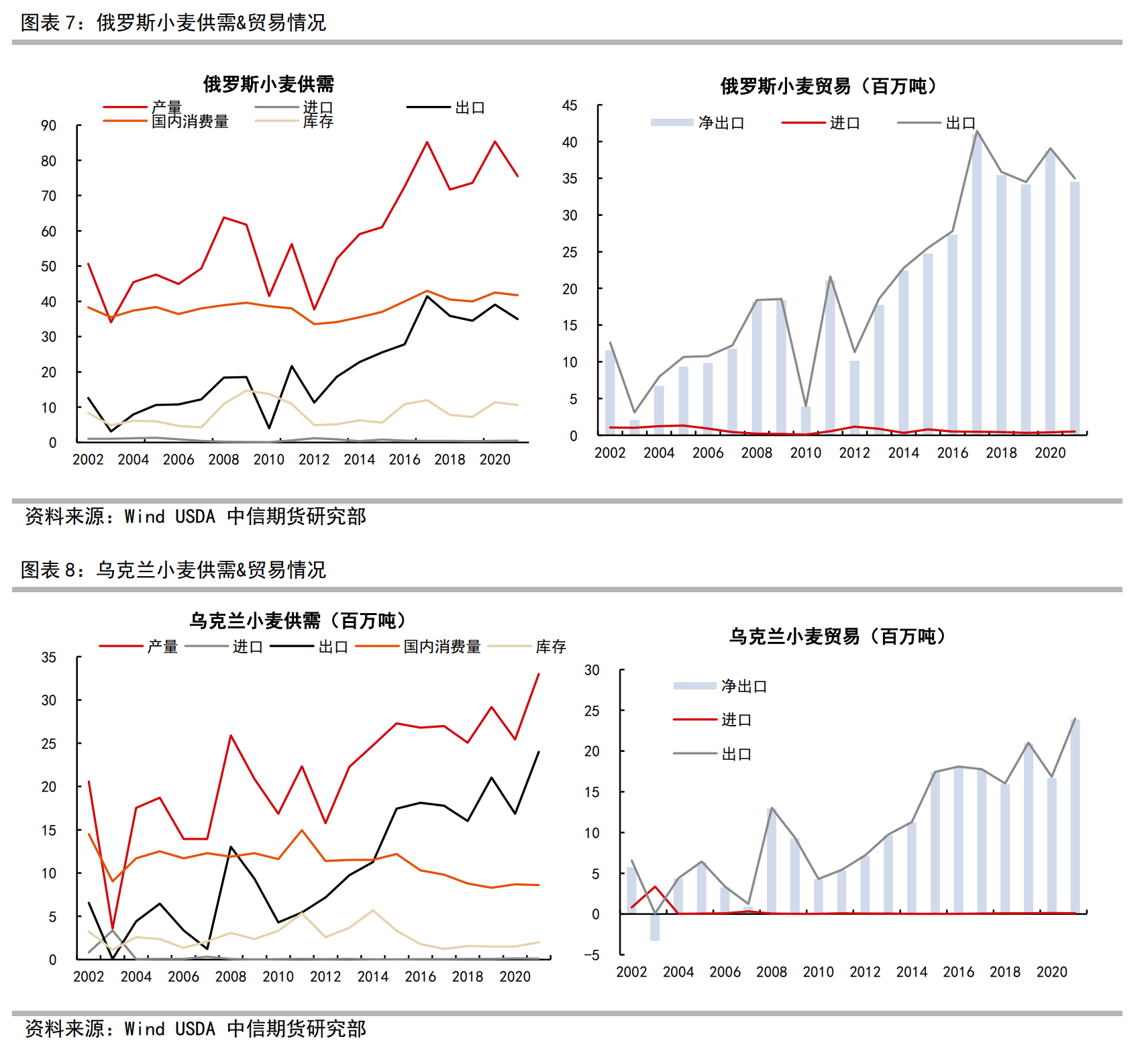

美国农业部数据显示,2021/22年俄罗斯是世界上最大的小麦出口国,占全球产量的10%,国际出口的17%。乌克兰是全球小麦第四大出口国,占有11%的份额。乌克兰的玉米出口份额也超过了16%,是全球第三大玉米出口国,该国同时还控制着大量葵花籽油和大麦生产和出口。

俄罗斯农产品市场

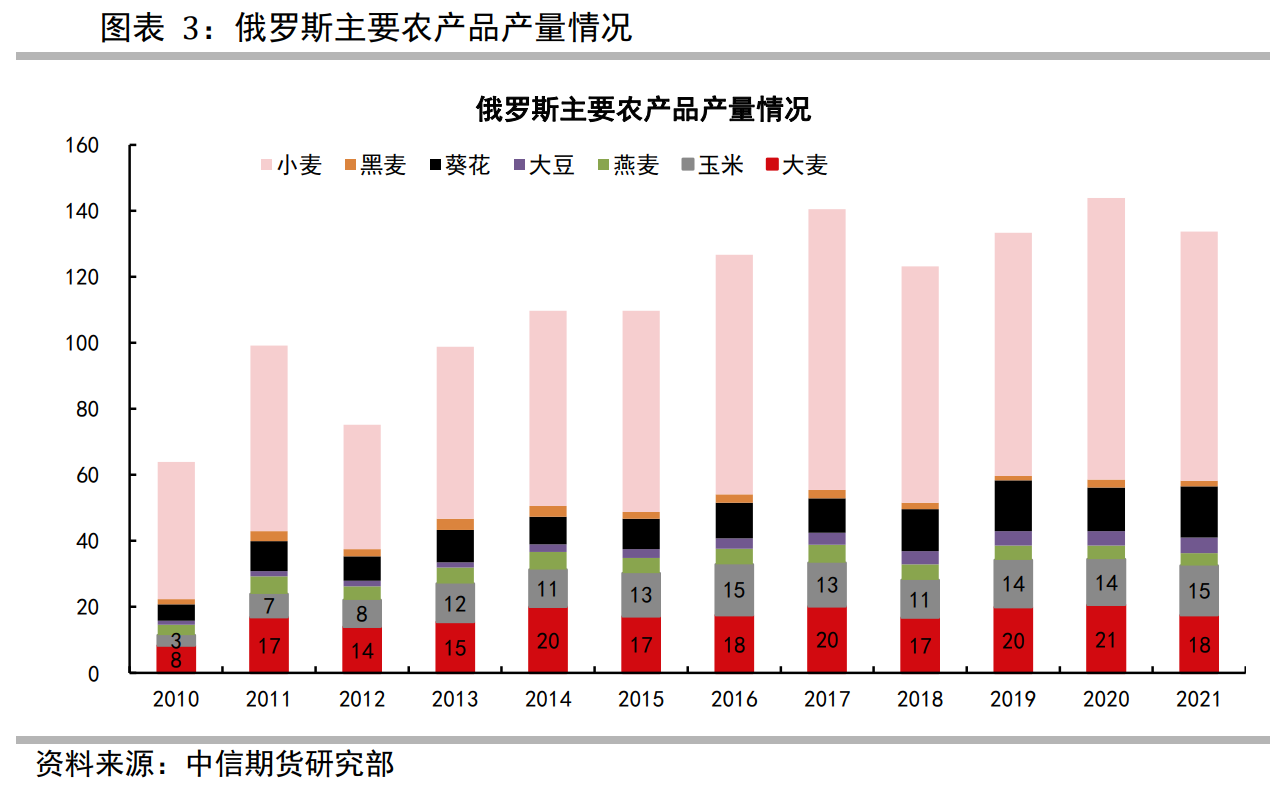

俄罗斯,领土辽阔,土地肥沃,具有发展农业的优良条件。其土地资源丰富,农业土地面积2.2亿公顷,已开垦面积达1.25亿公顷,是全球排名第四的农业大国。俄罗斯农业特点是耕作业与畜牧业并重,两者产值的比重为43∶57,麦类为主要粮食作物。俄罗斯西西伯利亚南部地区和伏尔加河东岸地区为春小麦种植区;中央黑土区和北高加索为冬小麦和玉米种植区域。

近十年,俄罗斯大麦、玉米、燕麦、葵花和小麦等主要农产品产量均保持稳定态势,其中小麦产量占比超过主要农产品总产量的50%,是俄罗斯农业核心发展项。其主要原因是俄罗斯位处于北温带和北寒带之间,全年冬季时间较长,夏季时间较短,小麦生长条件很适合俄罗斯独特的地理气候。同时,俄罗斯玉米和大麦的产量占比也均超过其农产品总产量的10%。

乌克兰农产品市场

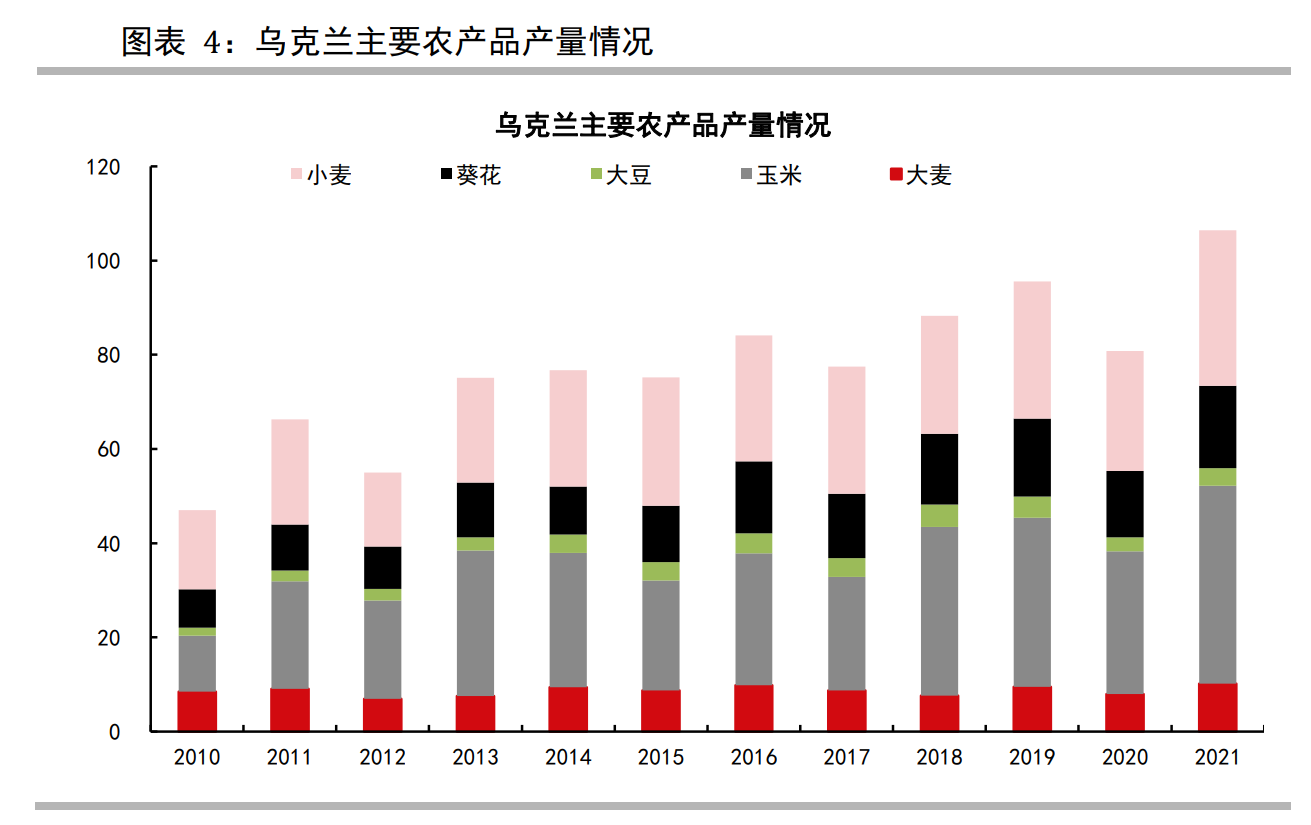

乌克兰,位于欧洲东部,东部边境与俄罗斯接壤,是欧洲除了俄罗斯以外,面积最大的国家。农业用地约4256万公顷,占国土面积的70%左右,人均拥有土地4.2公顷。全世界约23%的黑土分布在乌克兰境内,土壤肥沃,生产条件很好。种植业农产品和植物油出口占乌克兰农副产品总量的73%。乌克兰被称为欧洲粮仓,是全球农产品市场的重要参与者,是中国第一大葵花籽油进口国和第二大玉米进口国。

乌克兰主要生产玉米、大麦、小麦和葵花籽等农产品。其中,玉米产量约占其主要农产品产量40%,小麦和葵花籽分别占16%和31%左右。2020年乌克兰农业部门创造了全国9.3%的GDP,谷物出口是乌克兰经济的一个基石。

二、俄乌冲突,对玉米、小麦市场的影响

俄乌玉米市场情况

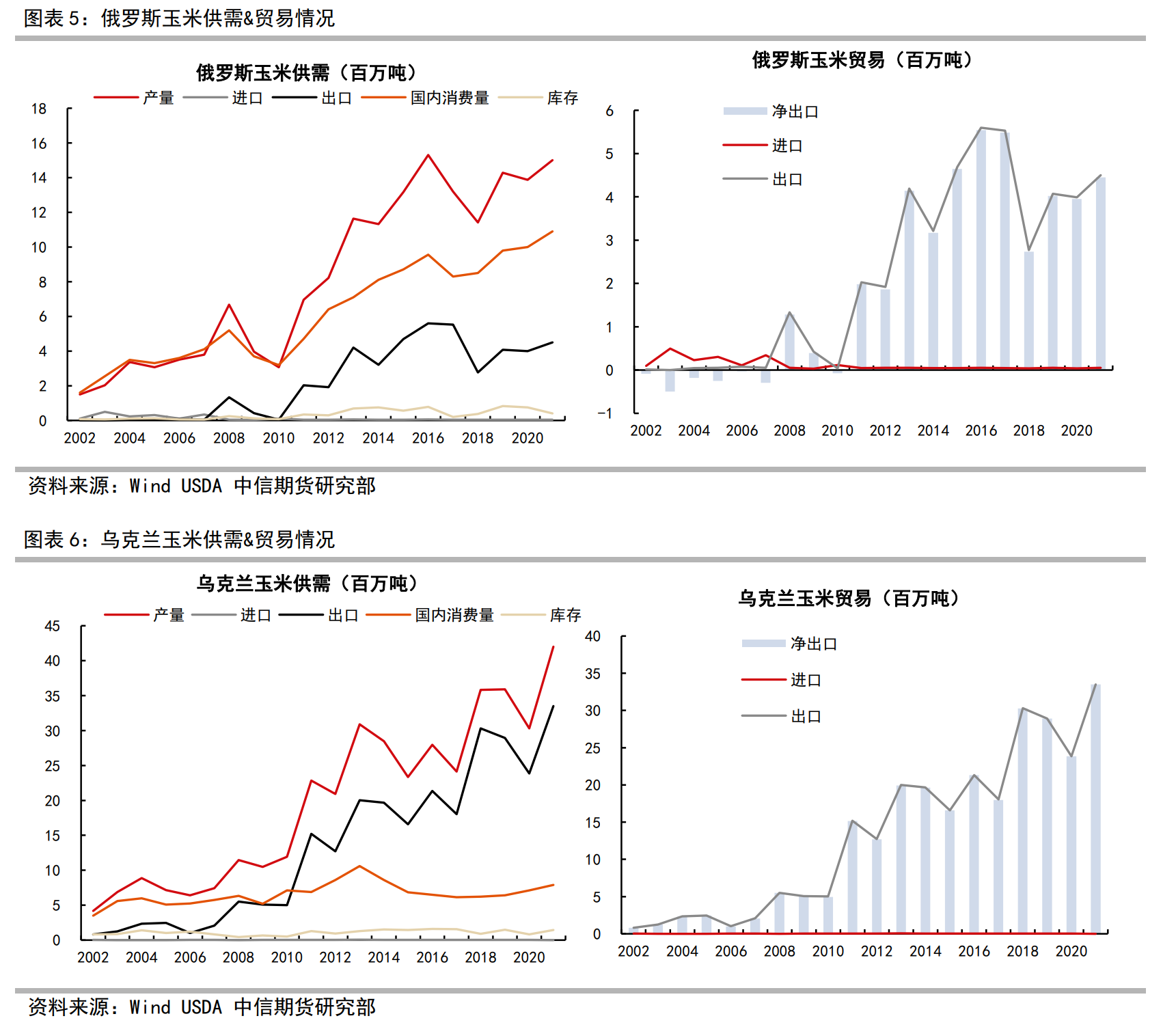

产量方面,美国农业部USDA数据显示,2021/22年预估全球玉米收获面积为2亿公顷,总产量为12.1亿吨。其中,乌克兰玉米产量为4200万吨,占全球总产量3.5%;俄罗斯玉米产量为1500万吨,占比1.2%。

出口方面,2021/22年预估全球玉米出口量为2亿吨。其中,乌克兰玉米出口量为3350万吨,占全球总出口量的16.4%,占本国玉米产量的80%;俄罗斯玉米出口量为450万吨,占全球出口量的2.2%。

整体供需来看,俄罗斯和乌克兰均为玉米净出口国,乌克兰近年来均保持全球较高的出口份额,仅次于美国,与巴西、阿根廷处于第二梯队。

俄乌小麦市场情况

尽管小麦主要以口粮消费为主,但是近年来大部分国家将其视为重要的战略物资,且小麦的国际贸易程度较高,仅次于大豆。

美国农业部USDA数据显示,2021/22年全球小麦收获面积达2.2亿公顷,总产量为7.76亿吨。其中,乌克兰小麦产量为3300万吨,占比4.3%,俄罗斯小麦产量为7550万吨,占全球小麦产量的9.7%。

出口方面,2021年全球小麦出口量为2.06亿吨。其中,乌克兰小麦出口量为2400万吨,占比11.6%;俄罗斯小麦出口量为3500万吨,占全球小麦出口量的16.9%,为世界最大小麦出口国。

整体供需来看,近年来俄罗斯和乌克兰小麦出口量均占据全球较高的出口份额,且保持较高的增速。

俄乌动荡局势给农业带来的影响

乌克兰很大一部分最具生产力的农业生产区位于其东部地区,而这正是俄乌关系危机中最可能受到攻击的地区。据贸易数据检测机构称,乌克兰每年10月至次年5月是玉米主要出口窗口期,小麦出口主要是每年8月-11月,目前大部分小麦处于秋收发货阶段。未来几个月为玉米主要出口档期,作为全球第一大葵花籽油出口国,葵花籽油也一直保持全年出口状态。因此,军事冲突或造成葵籽油出口贸易中断,短期事件因素对玉米影响可能更为直接。

另一方面,俄罗斯、乌克兰、哈萨克斯坦等国家的粮食出口都需要从黑海港口运输,黑海地区的谷物运输量较大,受影响程度最为明显,一旦俄乌冲突升级导致出现任何军事行动或制裁,将导致港口的正常运输工作受阻,短期内拉升相关运输商品价格。尤其面对当前全球不断飙升的粮价,会进一步加剧全球范围内的食品通胀。

回顾2014年俄乌冲突影响

起因是2013年11月底,为强化与俄罗斯关系,亲俄的乌克兰总统亚努科维奇拒绝与欧盟签署自由贸易协议。2014年2月,总统亚努科维奇下台,同年4月,乌克兰东南多个州地区爆发示威抗议运动,乌克兰亲美势力与极端右翼分子则镇压示威者,造成多名俄族示威者死亡后,在5月初演变为武装冲突,爆发了克里米亚战争。

对比2014年前后两国玉米及小麦产出与出口量来看,2013-2014年,俄罗斯小麦产量及出口分别增长13%和23%;乌克兰玉米产量及出口分别下降7.9%和1.7%。与其他正常年份相比,克里米亚事件并未对两国玉米及小麦造成严重减产,以及出口受阻的情况。

不过随着全球化进程不断加快,届时世界格局也与2014年发生翻天覆地的变化。俄乌两国农业规模也较之前有巨大的提升,作为世界两大重要农产品贸易国,一旦发生冲突,大概率将对推升全球相关农产品价格。

三、俄乌冲突对我国的影响

俄罗斯国家农业监管机构2月4日周五表示:“中俄两国通过双边协议,取消俄罗斯对华出口小麦和大麦的地区限制,允许俄全境小麦和大麦输华”。意味着两国之间农业贸易进一步强化,使未来即使在俄乌冲突升级的情况下,依然保障我国在粗粮进口上的影响降到最低。

据机构数据,2020/21年,我国共进口葵花籽油170万吨,其中64%自乌克兰进口。而在大麦方面,2020/21年,我国共从乌克兰进口大麦257.53万吨,占我国大麦进口量的28%,是我国大麦主要进口来源国,但乌克兰大麦出口期为每年7-9月,对我国短期影响有限。玉米方面,乌克兰是我国第二大玉米进口国,海关数据显示,2021年1-11月我国累计进口玉米2702万吨,美国和乌克兰是我国玉米两大主要进口国,其中自美国进口玉米1959万吨,自乌克兰进口玉米731.5万吨,占玉米进口量的27%。

美国农业部数据显示,2021/22年,俄罗斯、乌克兰两国合计小麦出口量占全球份额的近28.5%,两国合计玉米出口量占全球份额的近18.4%。如果该地区持续动荡,导致贸易中断的情况下,可能会使相关农产品的价格持续上涨,并使已经处于10年来最高水平的全球食品价格进一步上涨。同时,我国或将短期内将玉米进口目光瞄向其它玉米出口国,不排除出现国际间粮价炒作,拉升进口成本局面。