- 小

- 中

- 大

- 超大

【今日期市盘面概况】

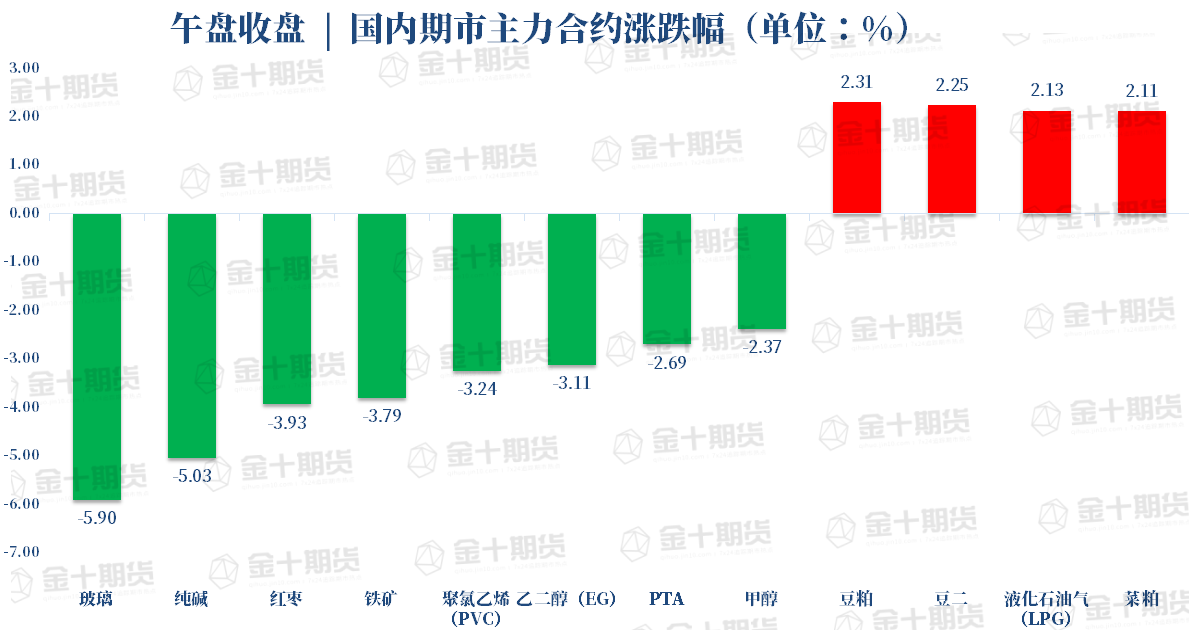

午盘收盘,国内期货涨跌不一。玻璃、纯碱主力合约跌超5%,铁矿、红枣、聚氯乙烯(PVC)、乙二醇(EG)跌超3%。涨幅方面,豆粕、豆二、液化石油气(LPG)、菜粕涨超2%。

【今日热门品种】

玻璃主力合约:此前大涨引发工信部关注,今日玻璃期货下挫近6%

玻璃主力合约今日大幅下跌,日内维持低位震荡运行,最终收跌5.90%,收报2075元/吨。

国泰君安期货表示,今日玻璃期货价格大幅下跌,15日工信部召开会议关注建材价格上涨。恰逢贸易端春季补库临近尾声,盈亏比角度考虑,贸易商开始逐步出货,近几个交易日现货市场成交明显下滑。据传北方部分玻璃企业已经有优惠措施准备出台。期货市场大跌又进一步引发期现套利商低价出货,进一步冲击市场。

当下市场存两大隐患会对后市造成冲击:一方面,河北玻璃厂取消此前的保价促销措施,使得贸易商需要迅速出货,减少囤货;另一方面,目前加工厂普遍表示回款不佳,导致1月以来的乐观预期会被证伪。在地产市场尚未明显恢复的背景下,玻璃压力或更加明显。

广发期货表示,短期内玻璃需求暂无法验证,下游深加工刚刚复工,表示订单量尚不明朗。厂家继续以涨促销策略,但盘面偏弱,昨日产销率有所下滑,湖北地区产销跌至60%左右,反映下游拿货意愿下降明显。

目前市场普遍看好今年竣工对玻璃需求的带动,但该预期有待市场进一步验证。下游深加工企业还有补货空间,后市走势还需关注下游实际需求与预期差距,地产行业动向将很大程度影响玻璃后市走势,中长期关注下游需求兑现程度。

焦煤、焦炭主力合约:双焦日内宽幅震荡,焦炭升至1个月高位

焦煤、焦炭主力合约日内宽幅震荡,分别收涨1.14%和1.49%,其中焦炭2205合约盘中最高升至3205元/吨,为一个月高位。美尔雅期货表示,

①焦炭方面,唐山个别钢厂焦炭提降200元/吨,主流地区暂无回应。受环保限产影响,焦企开工率有所下降,当前焦化厂普遍处于亏损状态,对钢厂提降有抵触情绪。下游钢厂掉库明显,部分低库存钢厂已经开始补库,考虑冬奥会结束钢厂有复产预期,市场情绪稍有好转。

②焦煤方面,山西煤矿正常生产,内蒙乌海因环保检查,多数煤矿停产停运,蒙煤进口维持低位;下游各地焦钢企业解除限产加严管控,近期多数企业有提产计划,部分焦企已开始采购,但因亏损采购偏谨慎。近期下游需求有所好转。市场对冬奥会、两会后钢厂复产预期较强,而两会期间煤矿安监预计较为严格,策略考虑做多双焦05合约。

天风期货表示,煤矿现在是整个黑色产业链中利润最为丰厚的环节,在之前下游各环节利润尚可之时,市场对此存在一定容忍度,但目前钢焦均微利或者亏损,带动市场目光转向煤企,产业链的压力作用下,煤价短期或将走弱。

豆粕主力合约:持续受美豆走势影响,豆粕今日领涨期市

南美天气多变,国内外大豆市场行情也瞬息万变,隔夜美豆市场一度涨逾2%,因市场担心南美农业产区预期降雨不足。受国外市场提振,国内豆粕市场上涨逾2%。截止收盘,豆粕期货主力合约涨幅为2.31%,报3769元/吨。

中信建投期货认为,短期豆粕震荡为主,美豆超买后迎来回调,国内外豆粕加速回落,但基本面上美豆出口仍维持强劲,美豆连续三周出口破百万吨,且22-23年度销售大幅加速。USDA下调全球大豆本季期末库存至9283万吨,上个月预期为9520万吨,同时全球需求被动下调。未来驱动主要来自南美减产事实的进一步兑现,降雨条件的不及预期将影响阿根廷和乌拉圭二茬大豆的产量,并对已经处在灌浆期的大豆产生不可挽回的影响。

广发期货表示,南美大豆减产对美豆价格依然构成支撑。目前阿根廷大豆处于关键的生长期,阿根廷大豆产区偏干燥,阿根廷大豆单产有继续下调的可能。另外,豆粕市场波动加剧,建议短线参与。

另外,中信期货认为,豆粕或将回归强势。从技术形态上看,MACD上行交叉利多价格。从供给上看,美国农业部对21/22年度南美大豆产量预估下调,市场担忧全球豆类市场供需趋紧,助推美豆强势。大豆进口依赖度高,成本传导机制作用下,内外盘价格联动增强。

【今日期市热点及未来焦点】