- 小

- 中

- 大

- 超大

USDA 农业展望论坛北京时间 24 号晚间公布,单纯从报告数据来看,报告数据偏多;虽然全球 22/23 年度产量增产,但展望论坛对于消费预估仍然乐观,导致 22/23 年度全球棉花是一个继续去库存的趋势;美国农业部对于全球 22/23 年度的需求持较为乐观的态度,但市场对于棉花 22/23 年度需求继续增长持较大的怀疑态度;产量方面增长的预期,市场比较认可,后续仍需要关注主产国棉花种植情况和生长阶段的天气情况。

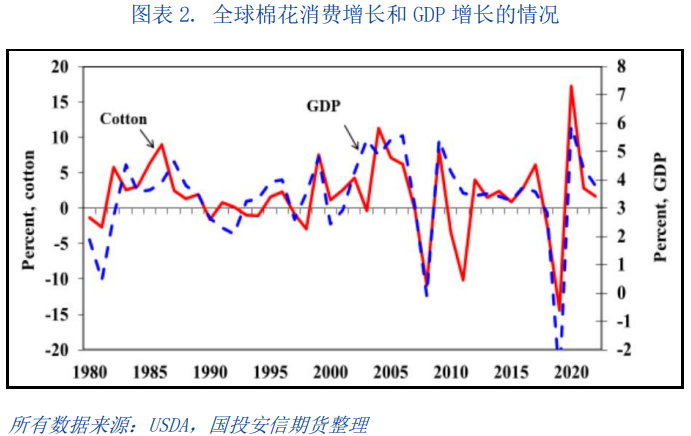

一、全球棉花供需数据情况,棉花需求持续乐观?

2022/23 年度全球棉花收获面积预期3360万公顷,同比增 4.2%;总产预期 2700 万吨,同比增 3.2%;需求预期再度调增至 2756 万吨,同比增加 1.7%;期末库存因产不足需再度下降至 1779 万吨,同比减 3.1%;库消比 64.6%,同比下降 3.2%。

美农展望论坛对于未来消费仍维持乐观的态度,对于这种判断我们持怀疑的态度,一方面全球棉花的消费从长期看,缺乏持续增长的潜力;另外市场也存在一些声音,认为美国农业部对于棉花消费预估过于乐观。

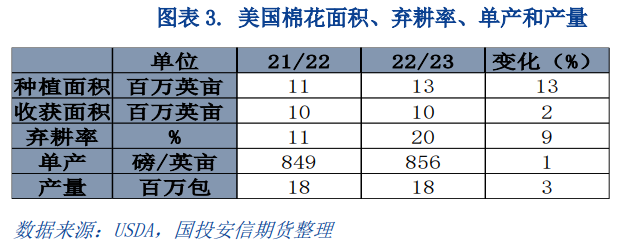

二、美国棉花供需情况

2022/23 年度美棉种植面积 514 万公顷,同比增 13.2%;但由于弃耕率增加 8.6%至 19.7%,收获面积因此仅同比小幅增加 2.3%至 413 万公顷;在面积和单产均小幅增加之下,总产预期 396 万吨,同比增加 3.3%;尽管期末库存有所增加,但在出口和内需预期均微增之下,库消比基本持平。

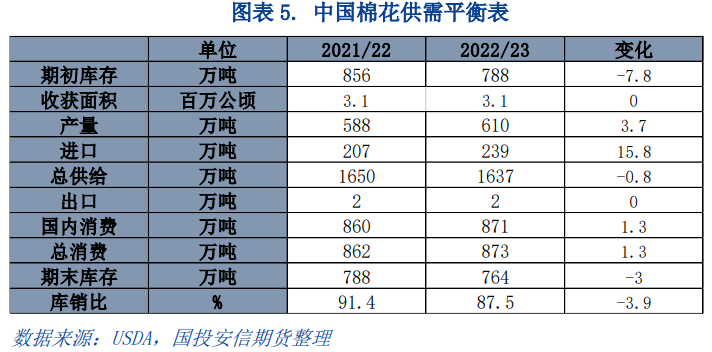

三、中国棉花供需情况

2022/23 年度收获面积预期 310 万公顷,同比持平;总产预期 609 万吨,同比增 3.7%;进口量预期 239 万吨,同比增 15.8%;需求预期 873 万吨,同比增 1.3%;期末库存预期 764 万吨,同比下降 3.0%;库消比 87.5%,同比下降 3.9%。

四、印度、巴西新年度种植面积也呈现增加的情况

印度棉花协会 CAI:预计 2022/23 年度印度棉花种植面积将增加 20-25%。

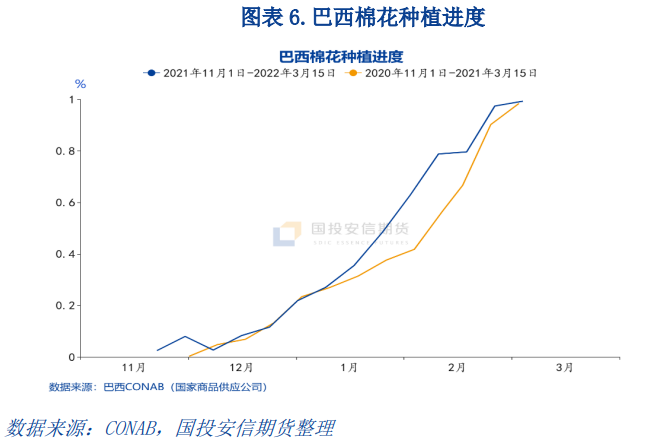

巴西 CONAB(国家商品供应公司)发布的 2021/22 年度市场报告显示,巴西棉产量或将增长 15%,另外单产的增加预期。在播种期间巴西主产区降雨较为充沛,1 月和 2 月的降雨量高于平均水平,虽然 1 月份的大量降雨对巴伊亚州造成了一定影响,但对产量影响不是太大。总体来看,湿润的气候条件有利于棉花的播种、作物的发芽及后期的生长,这对产量增长形成支撑。截止 2 月 19 日当周, 巴西(98.2%)棉花总的种植进度为 99.3%,前一周种植进度为 97.4%,去年同期种植进度为 98.4%。

五、总结

美农展望论坛关于新年度种植面积增加带来的增产预期,符合市场的预期方向。美棉种植面积大增,但弃耕率提高,这个可能和目前美国部分棉花主产区天气干旱有关,美国目前西部和西南棉区天气片干旱,美棉产量仍要看后续 3 月份的种植意向面积报告和 6 月份种植面积报告(确定种植面积),后两份报告的影响更大;其他主产国印度和巴西的棉花种植面积均有不同程度的增长。后续几大主产国的产量仍要看后续种植情况和天气情况。关于美农对于 22/23 年度全球棉花消费的乐观预期,我们持谨慎的态度。

总体看,美农2月份展望论坛的报告略偏多,但预计对于行情影响不大,后续行情仍要看种植和生长情况,以及消费的动向。

文章内容来自国投安信期货