- 小

- 中

- 大

- 超大

欧洲和美国的交易商和投资者正争相囤积避险资产作为抵押品,这导致各大债券市场一片混乱,场面堪比2020年疫情爆发时期。

俄罗斯入侵乌克兰引发了一场破坏性的避险热潮,美国国债交易员未能履行回购协议的情况达到近两年来的最高水平。

英国的情况与之类似。由于短期英国国债的流动性枯竭,英国市场参与者已被迫多次使用安全回购机制。与此同时,投资者持有现金债券的溢价达到自欧元区主权债务危机以来的最高水平。

虽然尚不存在融资危机,但这些混乱现象削弱了市场流动性。随着投资者追捧高质量抵押品,这些市场错位有可能堵塞跨资产交易的资金流动,尤其是在欧洲市场。

回购市场是大型市场参与者换取短期流动性的市场,是全球债券流动性的关键组成部分,有助于确保金融系统平稳运转。

ADM Investor Services的全球策略师Marc Ostwald表示:

“一旦形势变得波动,买卖价差扩大,通过回购市场持有债券不仅成本更高,而且难度更大。火上浇油的是,各国央行此前因为量化宽松而启动购债,这也促进了债券市场流动性恶化。”

发达市场的政府债券由于其流动性和信誉,被用作回购协议(短期担保贷款)的抵押品。对冲基金等进行回购活动的目的是为杠杆交易提供资金,借入证券以建立空头头寸。如今,在地缘政治风险和对俄制裁的威胁下,市场避险情绪高涨,投资者要用更高的成本获得最受追捧的金融工具,尤其是在欧洲。

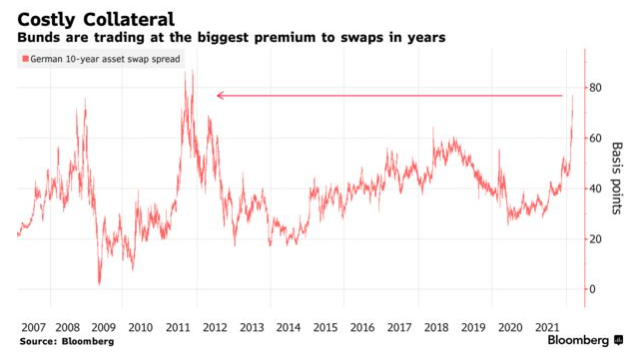

德国基准债券的资产互换利差已升至自2011年欧元区危机以来最高,而持有美国现金债券的溢价相对没有那么高,因美国国内的避险需求更为温和。在美国,隔夜一般担保品回购协议的利率一直高于美联储逆回购工具的发行收益率(目前为0.05%),表明尽管地缘政治动荡,融资市场仍在继续运转。

英国的情况则有些不同。交易商纷纷涌向一种常备贷款工具(英国债务管理办公室以回购目的出借一种特定金边债券),其利率目前已达到自疫情爆发初期以来的最高水平。

固定收益交易平台BrokerTec执行董事凯特•卡里姆森(Kate Karimson)表示,“市场上某些抵押品的稀缺程度越来越高”。

抵押品短缺是投资者长期以来的抱怨,如果各国央行缩减资产持有规模,抵押品短缺问题可能会得到缓解。不过由于乌克兰危机的影响,央行收紧政策的前景充满了不确定。

在许多市场参与者看来,继今年年初的大规模债券抛售后,投资者突然的大规模涌入加剧了流动性挑战。投资者此前一直因押注货币政策收紧的前景而做空债券,这也使得一些证券容易出现空头挤压。

电子固定收益交易平台BrokerTec全球主管John Edwards表示:

“一些特定债券的价格承受了越来越大的下行压力,这可能是因为市场空头希望承担方向性风险所致。”