纯碱主力合约:宏观利好带动,纯碱仍有上涨空间

字体:

- 小

- 中

- 大

- 超大

评论

收藏

宏观利好带动和供需关系改善,纯碱站上2900关口;短期疫情影响扩大,双焦终端需求难有实质改善

宏观利好带动和供需关系改善影响,纯碱逼近2800关口;双焦基本面依旧偏紧,但短期疫情影响扩大,终端需求难有实质改善;原油价格回落,叠加国内纸浆现货报价下调,浆价亦受到打压。

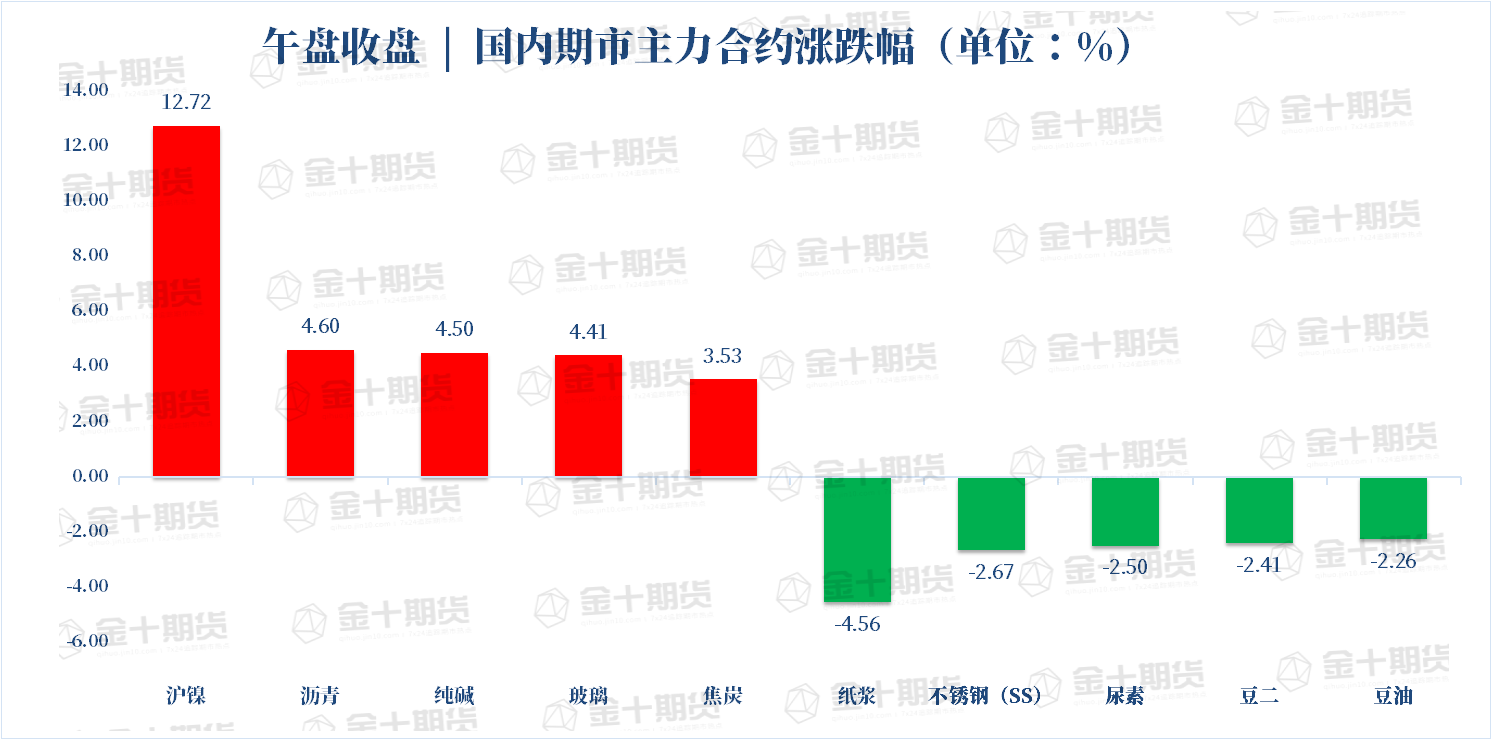

【今日期市盘面概况】

午盘收盘,国内期货主力合约涨跌互现。沪镍涨近13%,纯碱涨超5%,沥青、玻璃涨超4%,硅铁、焦煤、焦炭、铁矿石涨超3%。跌幅方面,纸浆跌超4%,豆二、豆油、不锈钢(SS)、尿素跌超2%。

【今日热门品种】

周五纯碱再度占据化工涨幅榜榜首位置,主力合约最大涨幅超6%,期价站上2900关口,盘面实现“四连涨”。近期以来俄乌冲突导致国际油价起伏波动,国内油系化工品多数跟随成本调整,化工市场整体气氛偏暖。此外纯碱大涨得益于宏观市场走强及供需关系的改善,市场情绪提振下,纯碱期价屡屡飙高。现货市场仍以稳为主,临近月底,下游开始询价,直销或大单有商谈空间。

金十期货特约中信建投期货能化分析师李彦杰点评纯碱大涨:近期纯碱期货强势运行,本周主力合约涨超12%,主要是受到宏观利好带动和供需关系改善影响。展望后市,价格仍有上涨空间,但需把握好市场节奏。后期投资者可维持偏多思路,逢低布局SA2209合约多单,并严格止损。同时警惕地缘政治冲突、稳增长力度不及预期、光伏玻璃产能投放推迟等潜在利空影响。

弘业期货研报表示,国内纯碱市场稳中向好运行,个别企业价格有所上调。供应端,四川和邦、湖北双环装置减量检修中。企业出货尚可,个别地区因疫情防控,汽车运输有所受限,出货速度放缓。需求端玻璃产线有点火预期,但短期受疫情影响下游需求恢复较慢。当前盘面拉涨,换月后资金先走预期逻辑,逻辑未证伪不建议逆势做空。

双焦主力合约:库存超预期走低,双焦升势延续

双焦期货升势延续,焦炭最高升至3743元/吨,焦煤升破3100点,二者均刷新两周高位,涨幅超3%。

美尔雅期货研报分析认为,①焦炭方面,四轮提涨落地后价格暂稳。各地焦企开工不一,焦炭厂内整体库存尚在低位,部分焦企小幅累库。下游钢厂提货积极,但到货受疫情影响不乐观,唐山已出现钢厂被动闷炉现象。近期原料煤流拍和成交价回落情况增多,焦炭成本支撑有所减弱。

②焦煤方面,供应端产地供应弹性较小,进口补充依旧偏低,煤炭跨省运输不畅,部分煤矿库存压力较大。需求端焦钢企业仍在复产周期,库存低位,对炼焦煤需求不减。

③双焦基本面依旧偏紧,但短期疫情影响扩大,终端需求难有实质改善,加之政策调控动力煤,双焦上方仍有压力。但在政策刺激下,远月需求预期较高,可考虑逢低买入远月合约。

新湖期货认为,如疫情持续未受控,除运输问题外,终端需求停滞范围也会扩大,对原料形成负反馈。即便疫情缓和后中线看多预期仍未转变,但疫情难测,短线建议仍以观望为主。

纸浆主力合约:供应端驱动有所减弱,纸浆盘面波动加剧

周五,纸浆大幅重挫,主力合约SP2205跌幅超过4%,最低至6720元/吨。隔夜原油价格回落,工业品受到压制,叠加国内纸浆现货报价下调,浆价亦受到打压。

光大期货表示,供应驱动有所减弱背景下,下游需求负反馈逐渐显现。供应方面,UPM罢工延长至4.16,加之海外个别浆厂停机检修,运费上涨,外盘针叶浆报价涨至1000美金附近,支撑仍存,但因我国1-2月纸浆进口降幅不及预期,来自供给的驱动有所减弱。需求方面,下游纸厂成本压力仍存,提张速度一般,利润仍不健康,开机率下降,且部分中小纸企存检修计划。

国泰君安期货认为,盘面高位大幅调整,针叶基本面变化不大,资金博弈为主。外盘提涨及下游原纸涨价函的发布提振市场信心;下游部分中小型企业存停机检修计划,阔叶浆高位现货价格窄幅回落。市场波动加剧,预计日内延续夜盘调整态势,跌幅或有所收窄。

方正中期分析认为,漂针浆价格重回1000美元,但国内纸价较低将限制浆价进一步提涨幅度,供应扰动结束前,国内纸浆价格维持高位运行,当前外盘折进口成本在7400附近,盘面关注此价格附近压力,下方关注6600元支持,短期市场受消息面影响,波动加大,建议等待企稳后多配。

【今日期市热点及未来焦点】

风险提示及免责条款:市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。