- 小

- 中

- 大

- 超大

一个月前瑞士信贷策略师Zoltan Pozsar曾表示,鲍威尔必须让市场崩溃,才能引发他迫切需要的经济衰退来遏制通胀。从美国银行衍生品团队的最新报告来看,鲍威尔可能不用等太久就能看到这一切发生。

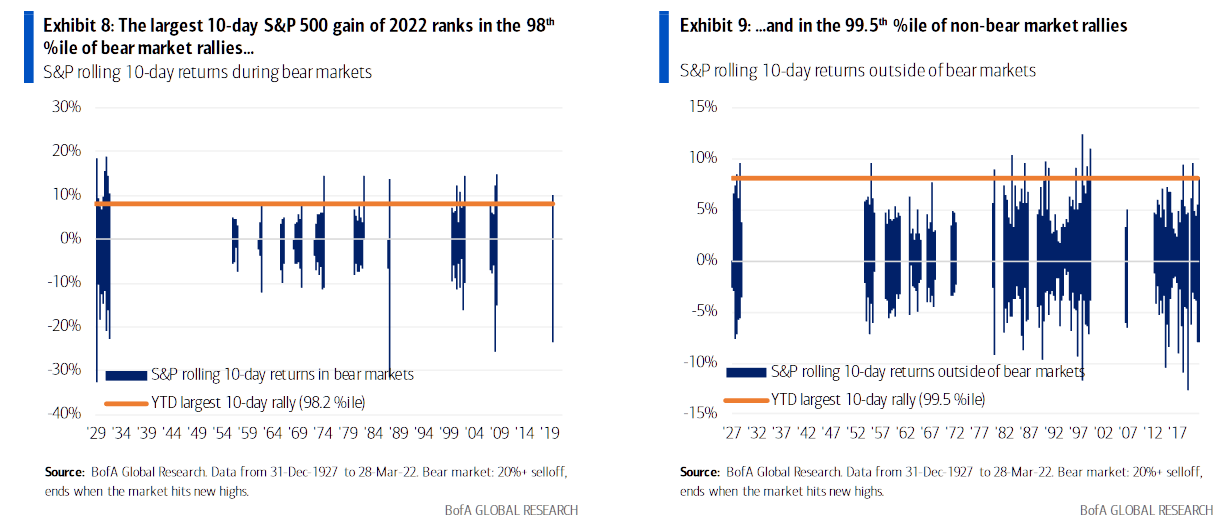

在熊市里通常会出现最恶性的反弹,例如2008年10-11月或2020年3月的时候。在过去两周,标普指数已经出现了历史上最强劲的反弹之一。如下图所示,最近这10天的涨势势高于过去98%的熊市反弹,也高于过去99.5%的非熊市反弹。

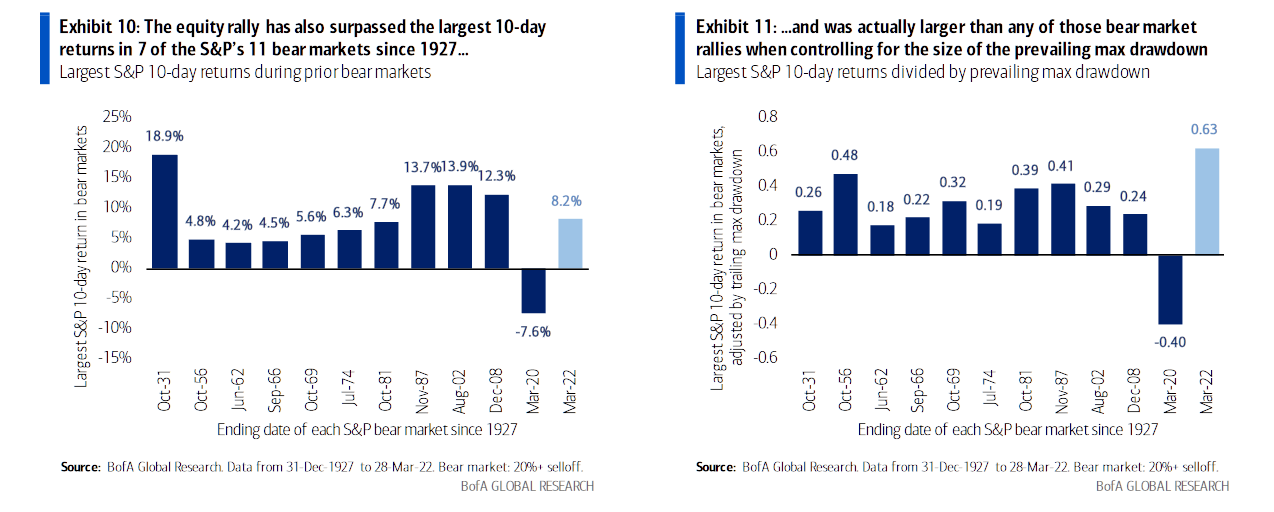

近期的反弹也超过了自1927年以来标普指数11个熊市中7个最高的10天回报率,如果把此前的最大跌幅考虑进去,这次的反弹比任何一次熊市反弹都要大。

美国银行认为,这一历史性的熊市反弹“无法由基本面因素解释”,尽管该行的衍生品策略师指出,宏观基本面明显较弱(加息更多、通胀更高、曲线倒挂),而且美联储倾向于在股市走强的情况下加快加息步伐,即短期“美联储看涨期权”的到来。

(注:市场熟知的“美联储看跌期权”是指美联储会在股市大跌时放缓紧缩步伐,“美联储看涨期权”则与之相反。)

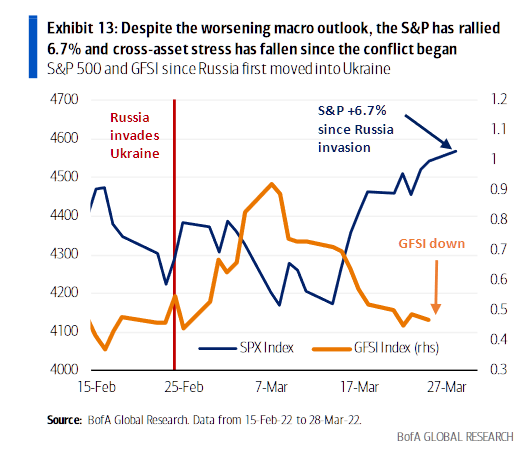

从一些数据我们就能看出市场预期的变化,此次反弹使标准普尔指数比2月24日俄乌危机之前的水平高出6.7%,这也使美银衡量跨资产压力的指标同步下降。

与此同时,2022年12月联邦基金利率将从1.57%(今年6次加息)升至2.10%(今年8次加息);美国10年期通货膨胀盈亏平衡已从2.58%升至2.96%;2/10年期国债曲线出现短暂倒挂;认为经济正处于“周期的后期”的投资者占比从此前的48%升至60%,“全球衰退”一跃成为基金经理心目中的第二大尾部风险。

一些人将股市上涨归咎于投资者的轻仓,以及高收益带来的通胀积极影响。

但美国银行指出,即便轻仓位投资者的加仓助推了此次的反弹,但这一点在这个充满挑战的宏观环境下很难维持,因为在美银牛熊指标进入“买入”区间的同时,空头市场缺乏波动率凸性。至于高收益问题,上世纪70年代的经验表明情况并非如此,标普的十年平均回报率仅为1.6%。

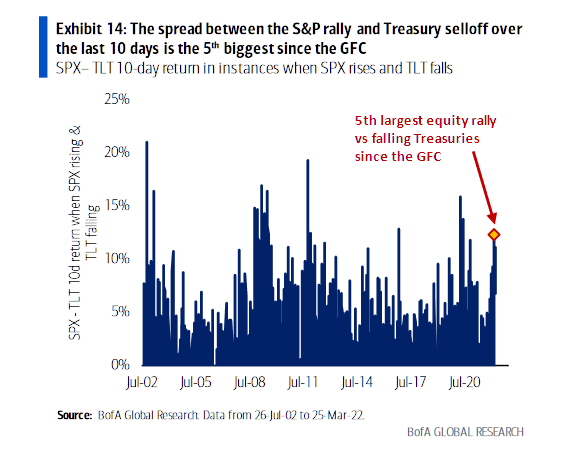

尽管股市近期表现亮眼,但利率市场的压力要大得多,其定价的风险也比股票高得多。如下图所示,在过去10天里,标普指数的上涨与美债抛售之间的价差是自全球金融危机以来的第五大水平。

更令人震惊的是,衡量美国国债波动的美银MOVE Index大幅走高,相对于下跌的恐慌指数VIX,两者间10天变化率的价差录得自2009年以来最大的,也是有史以来最大水平之一。

在2009年出现这种情况之后,标普500指数在接下来的6周内下跌了7%,也是全球金融危机以来的首次大幅下跌。

美银指出,投资者现在应该停止指望“美联储看跌期权”来救市。因为现在“美联储看跌期权”已经转变为“美联储看涨期权”,任何市场上行都是有问题的。

目前,美联储正在寻求更严格的融资条件,以帮助他们对抗通胀,实际上这意味着降低风险资产的价值。因此,他们可能会在股市上涨时更快地加息,从而限制股市的上涨。一个恰当的例子是:自3月FOMC会议以来,各种金融状况指标(包括GFSI指数)实际上已经放松,而这引发了美联储官员对于“50个基点”的言论。

对于股市的上行风险,美国银行认为是开始走弱的通胀,尽管这不太可能发生。原因是短期“美联储看涨期权”的到来表明,美国股市持续上涨的关键是经济增长不受损害,这降低美联储迅速将利率回升至中性水平的必要性。因此,最明显的上行风险是通胀在此之后自身走软。然而,大多数经济学家认为通胀风险会自行恶化。其他可能只在短期内有效的上涨催化剂有:

散户买盘的回归或收益表现良好:但在通胀背景不变的情况下,这使得美联储可以进一步收紧政策;另外期权数据显示,极端的零售买盘并未回归;

俄乌停火:这是最积极的短期因素,大宗商品价格下跌可能对股市有利,但地缘政治风险降低使美联储能够更快地加息。

固定收益市场在股市意识到之前就已崩溃:美联储对信贷息差最敏感,理论上可能会在股市大跌之前被迫拯救信贷市场;然而,这种情况以前从未发生过,而且如果通胀不减弱,美联储还是需要先解决通胀问题。