- 小

- 中

- 大

- 超大

本文来自光大期货,作者光期宏观团队

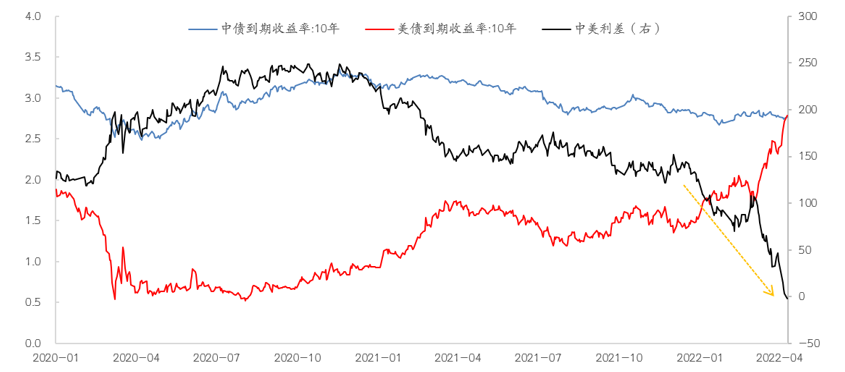

一、美债收益率急速攀升导致中美利差再次倒挂

图表1:十年期中美利差快速收窄(单位:%、BP)

为应对通胀,美联储在快速完成Tarper后于3月份正式启动加息。4月7日公布的会议纪要强化了美联储5月一次加息50个基点的预期,并且暗示后续多次大幅加息的可能,同时表示最快于5月启动缩表。美联储加紧收缩步伐推动美债收率快速攀升,截至4月11日,2年期美债较年初上行173BP至2.51%,10年期美债上行116BP至2.79%。中国则在稳增长诉求下货币政策保持宽松,利率走势维持震荡。

美债收益率的快速上行导致中美利差持续收窄并再次出现倒挂。当前美国抗通胀决心坚决,国内则以稳增长为主,中美利差倒挂是中美不同基本面、货币政策的结果。

目前来看,美国经济相对强劲,通胀压力持续高涨,市场对美联储货币收紧预期不断强化,因此美债短期有进一步上行动力。反观国内,3月金融数据呈现总量好结构差的特点,宽信用进程难以快速好转,国债收益率上行动力不足。

二、以史为鉴,2002年以来中美利差出现四轮倒挂

2002年以来,中美利差出现过4次倒挂,分别为2002年1月-2004年6月、2005年1月-2007年10月、2008年9月-2010年6月、2018年11月-2019年1月。

图表2:2002年以来中美利差出现4轮倒挂(单位:BP)

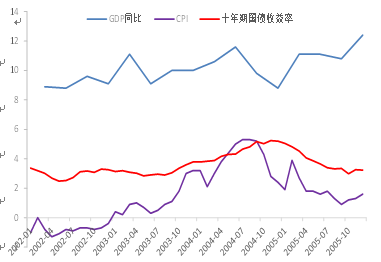

1、2002年1月-2004年6月

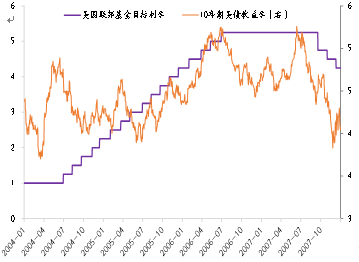

此阶段中国经济表现强劲,GDP增速维持高位,但债券收益率并未反应强势的经济基本面,而是与CPI关联度更强。CPI低迷情况下中债利率保持低位,10年期中美利差最低达-274BP。货币政策对比来看,这一阶段美国两次降息,中国在2003年9月及2004年4月两次提高准备金率,推动中美利差回升。此阶段中美经济均保持强势,货币政策变动不明显,利率倒挂主要在于中国利率走势并未反应当时的经济基本面。

图表3:国债利率跟随CPI波动(单位:%)

图表4:中国先于美国收紧货币政策(单位:%)

2、2005年1月-2007年10月

在此阶段,中美货币政策背离导致中美利差再度大幅倒挂。为了抑制通胀及房地产泡沫,美联储从2004年6月-2006年7月连续加息17次,推动美债收益率持续上行。国内政策利率在2005年持续下行引导国内利率不断走低,10年期中美利差最低下行至213BP。2016年下半年美联储结束加息周期,美债收益率高位回落,中美利差开始回升。

图表5:美联储持续加息美债偏强(单位:%)

图表6:央票利率下调中债下行(单位:%)

3、2008年9月-2010年6月

金融危机的冲击导致中美货币政策转松,美国于2007年9月开始进入降息周期,中国在2008年9月开始降息,同时2008年9月和12月两次降准,在此期间中美利差围绕在0值附近波动。2010年下半年中国货币政策率先收紧,推动中美利差快速回升。

图表7:金融危机冲击下中美货币政策基本同步(单位:%)

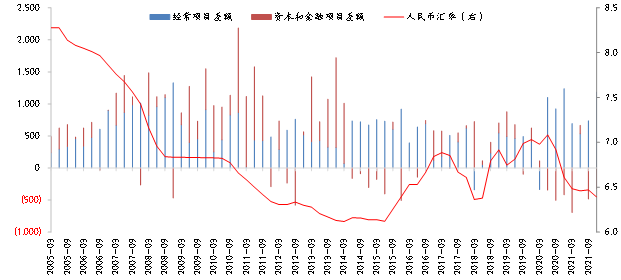

4、前三轮中美利差倒挂参考意义较低

2014年之前,经常项目和金融项目双顺差,人民币持续面临升值压力,中美利差的大幅波动并未对汇率波动以及资本流动造成明显影响,对此次倒挂的参考意义较低。

图表8:2014年之前人民币持续升值(单位:亿美元)

5、2018年11月-2019年1月

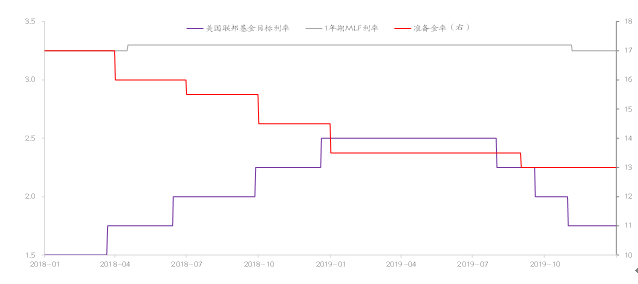

2018年美国依旧处于加息周期,并持续提升缩表力度。而当时中国经济下行压力较大,除2018年4月份跟随美联储上调MLF利率5BP以外,连续进行4次降准。在此期间中美利差快速收窄,2年期利差出现倒挂,10年期利差最低收窄至23BP。

图表9:中美货币政策分化,美国加息中国降准(单位:%)

三、中美利差倒挂影响几何?

1、货币政策以我为主,更多依赖数量型及结构性工具发力

在第四轮中美利差倒挂期间,美国2018年进行4次加息,同时将缩表规模由2017年10月的100亿美元提升至2018年12月的500亿美元。此阶段中国货币政策处于宽松周期,但没有调降政策利率,而是通过连续降准,以及创立TMLF、增加支农支小再贷款、创设央行票据互换工具(CBS),推动永续债发行等方式来推动实体融资需求。

3月30日一季度央行例会关于货币政策总基调的表述为要稳字当头、稳中求进,强化跨周期和逆周期调节,加大稳健的货币政策实施力度,增强前瞻性、精准性、自主性,发挥好货币政策工具的总量和结构双重功能,并增加了“主动应对,提振信心”,同时提出用好普惠小微贷款支持工具,增加支农支小再贷款。4月6日国务院常务会议部署适时灵活运用多种货币政策工具,更好发挥总量和结构双重功能,加大对实体经济的支持。同时提出新增科技创新和普惠养老两项专项再贷款工具。

从近期重要政策表述来看,中国货币政策以我为主。参考2018年中美利差快速收窄时期的操作,预计后期货币政策更多依靠降准及结构性工具的发力来推进实体融资需求,中美利差大幅收窄的背景下,价格型工具的使用将更加谨慎。

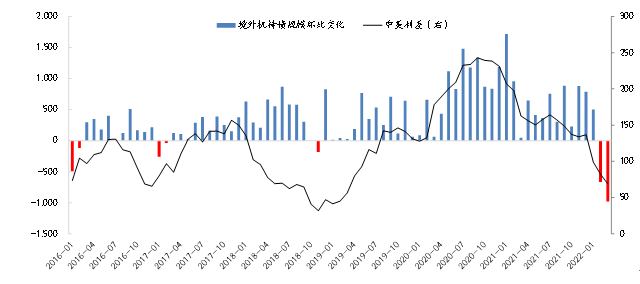

2、利差倒挂引发外资持有中债规模下降,但持续性有待观察

2018年中美利差大幅压缩的情况下,外资持债规模增幅放缓甚至下降。伴随着此轮中美利差的收窄,2-3月境外机构大幅减持中债,净减持规模分别为669和982亿元。但是当前市场对美联储加息预期强烈,联邦基金利率期货显示2022年仍将加息9次,在下半年美国面临中期选举的情况下,美联储收紧步伐不及预期可能性较大,本轮中美利差倒挂时间预计较短,外资减持的持续性有待观察。

图表10:外资持有国内债券环比变动与十年期中美利差(单位:亿元、BP)

根据最新的中国债券托管情况,截至3月底,境外机构持有中国债券3.57万亿元,占比3.98%,可见外资在国内债券市场占比较低,短期外资流出对国内利率走势影响有限,国内利率走势依然取决于国内经济情况。

图表11:中国债券持有者结构(单位:%)

四、总结

中美货币政策的分化推动中美利差再次倒挂,美联储缩表大概率5月份落地。下半年中期选举的背景下,美联储加息及缩表节奏不及市场预期的可能性较大;国内随着抗疫取得成效、稳增长措施见效,中债收益率下行速率趋缓,预计本轮中美利差倒挂持续时间和空间有限。

2002年以来,中美利差出现4次倒挂。2010年以前中美利差大幅倒挂较为常见,2010年以来只有2018年11月-2019年1月出现短暂倒挂。

参考最后一轮倒挂表现,中美利差倒挂情况下中国货币政策以我为主,预计后续更多依赖数量型及结构性工具发力。此外,中美利差倒挂将导致外资持债规模继续下降,但持续性有待观察。