- 小

- 中

- 大

- 超大

金十期货特约中信建投期货点评纯碱近期走势:

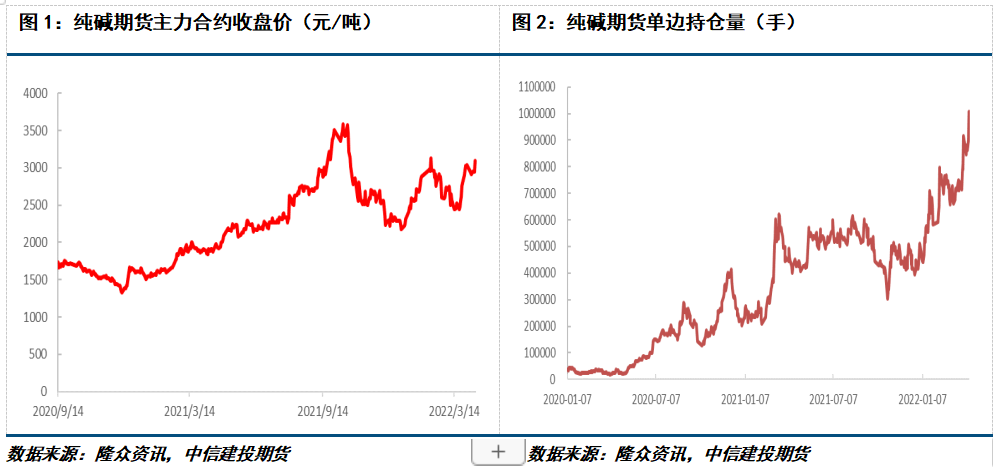

3月16日金融稳定发展委员会专题会议后,国内房地产相关的股票和商品表现较为亮眼,纯碱期货价格表现尤为强势。3月16日至4月12日,SA2209合约从2592元/吨上涨至3099元/吨,涨幅19.56%。期间纯碱期货合约持仓大量增加,纯碱期货全合约的单边持仓量从71.7万手增加至100.8万手。4月12日当日,主力合约单边持仓量71.7万手,环比前一日增加10.9万手。近期纯碱持仓量创上市以来新高,多空对垒态势极为明显,背后主要的交易逻辑为何?后期行情演绎当中多空谁将更胜一筹?

一、多头主要逻辑:阶段性供需错配预期

梳理纯碱多头的逻辑可知,近期纯碱期货价格大幅上涨,主要是受到需求改善预期的带动。此外,夏季检修预期、轻碱出口增加的现实等也提供了部分上涨动力。

从需求端来看,尽管近期纯碱需求表现持稳,但预期较为强劲。一方面,今年光伏玻璃投产较为积极,尤其是3月15日以来光伏玻璃产线投产较为密集,推高了市场对于纯碱的需求预期。 2022年以来,国内共有8条光伏玻璃产线投产,日熔量新增约8800吨,其中有6条是3月15日之后投产的,新增日熔量共6600吨。今年新投产的光伏玻璃有望为纯碱带来约50万吨/年的增量需求,且根据目前的投产计划,年内仍有超过4万吨日熔量的光伏玻璃将投产,按照中性的估计,若50%的投产计划落地,则年内仍有超2万吨/天的光伏玻璃产能完成投产,全年光伏玻璃新增产能有望超过3万吨/日,有望为纯碱带来约160万吨/年的增量需求。考虑到投产的进度,年内光伏玻璃投产为纯碱带来的增量需求约80-100万吨。

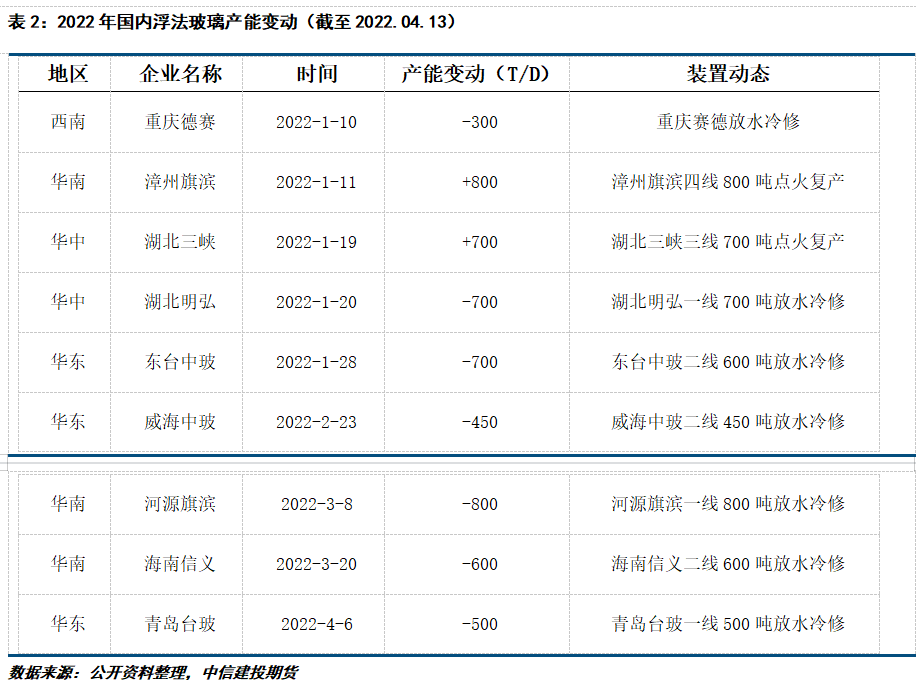

另一方面,近期房地产预期改善,浮法玻璃需求上升、价格上涨、冷修减少的预期较强,纯碱将间接受益于房地产回暖。2022年至今,国内共有8条浮法玻璃产线冷修,1条产线复产,1条产线新建点火,日熔量净减少2450吨。近期房地产行业弱势运行,房屋销售和开工竣工数据出现明显下滑。基于房地产的重要性和当前严峻的现实,一季度国内多地出台了放宽公积金、放松限购限贷等稳地产措施,预计后期将有更多的稳增长措施出台,房地产颓势有望暂缓,边际改善的概率增加。预计下半年玻璃的现货价格和生产利润将回升,冷修的预期有望减少,对纯碱的需求将维持高位。

除地产回暖和光伏玻璃投产的预期外,近期轻碱出口状况好转也对价格形成提振。2022年1-2月国内纯碱出口量为16.63万吨,较去年同期的15.33万吨增长8.46%,月均出口量较去年12月的5.46万吨也出现明显增长。近期海外纯碱成本上升、价格上涨,国内纯碱出口优势增加,预计今年国内纯碱的出口表现将明显好于去年同期。

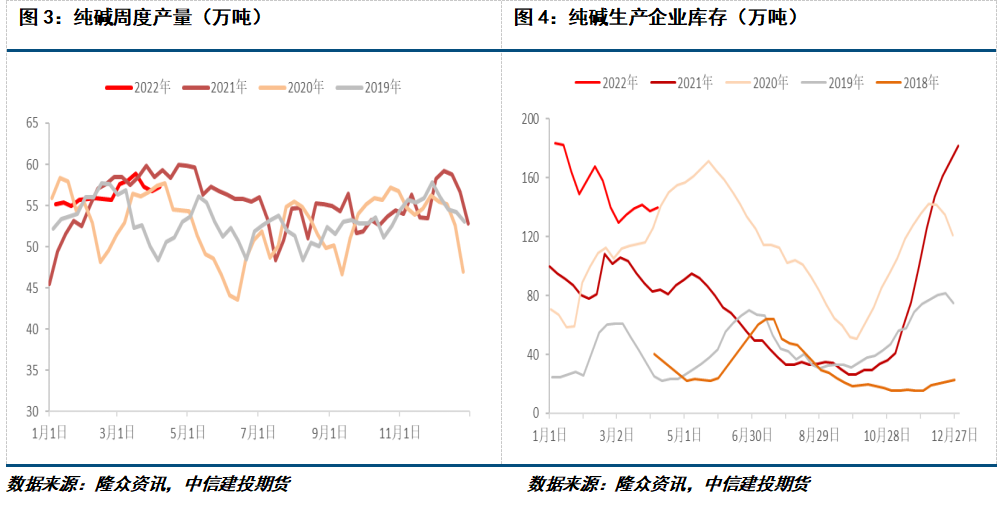

从供应端看,目前纯碱的供应处于较高水平,但供应减少的预期较强。夏季纯碱检修计划往往较多,5-8月份产量通常呈下降趋势。目前纯碱产量处于较高水平,往上增量有限,若夏季检修如期进行,纯碱的产量将减少,供应压力将减弱,库存有望加速去化,价格上涨潜力较大。

二、空头主要逻辑:高产量高库存高利润的现实

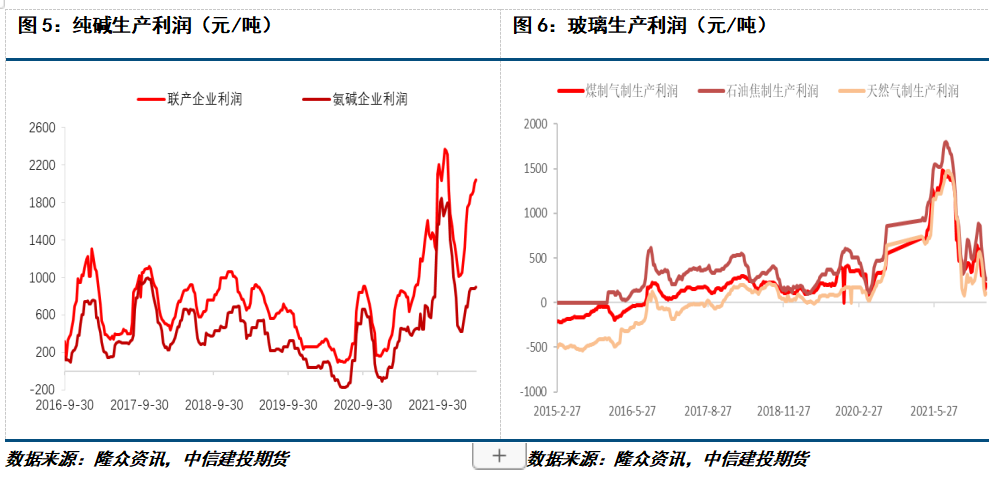

近期纯碱期货价格连续上涨,上涨过程中持仓量不断放大,市场分歧较为明显,空头头寸也有自洽的逻辑支撑。目前市场上做空的主要逻辑在于高产量高库存高利润的现实和浮法玻璃负反馈的预期。产量方面,当前纯碱的整体开工率约86%,周度产量约57万吨,都处于近一年的高位水平。当前下游需求整体变动不大,2022年以来纯碱生产企业库存从180万吨下降至最新的140万吨左右,但当前的库存仍明显高于2018、2019、2021年同期水平,接近2020年同期水平,而2020年纯碱现货价格仅1800元左右。利润方面,当前纯碱期货现货价格处于较高水平,生产利润大幅上升,最新隆众口径的氨碱装置生产利润达到900元/吨,联产装置双吨利润达到2045元/吨,两种生产工艺的都处于历史高位水平,部分投资者认为高生产利润不可持续。

此外,部分空头的逻辑还包括浮法玻璃弱势将拖累纯碱价格。当前地产处于下行周期,即使稳增长政策发力也难改地产颓势,玻璃纯碱价格将受到拖累。受玻璃深加工回款较慢和疫情利空需求影响,近期玻璃期现价格表现疲软,生产利润也出现明显缩水。产能占比较大的天然气制浮法玻璃最新生产利润已不足200元/吨,部分投资者认为低利润及潜在的亏损会导致浮法玻璃集中冷修,利空纯碱需求。

三、我们的观点:短期回调风险增加,中期仍有多头机会

对于上述多空观点,我们目前相对认可多头逻辑,今年以来也一直在看好纯碱SA2209合约。目前行情处于多头主导阶段,市场对于纯碱的需求增加和供应阶段性减少的预期较强,近期密集投产的光伏玻璃也支持了多头的需求增加预期的逻辑。供应阶段性减少的预期也有望兑现,据了解,5月开始国内纯碱装置检修计划将增加,供应有望阶段性减少。

前文提到的空头的逻辑自有其合理性,但不是当前市场交易的主要逻辑。在预期向好的背景下,纯碱中期去库是大概率事件,供需错配下价格易涨难跌。下半年地产边际回暖,高竣工基数支撑下,浮法玻璃需求有望改善,价格重心有望上移,生产利润也有望修复,集中冷修的概率并不大。

过去的一个月内,纯碱期货价格连续上涨,市场情绪也较为乐观,但在4月中旬的时间节点、3200元/吨的价格关口,我们建议投资者和业内人士理性看待行情,投资者勿进行追高操作,下游勿集中采买现货。当前SA2209临近2月初的高点3250元/吨,面临一定的技术压力和获利多单平仓压力;且期货价格上涨将带动现货价格重心上移,现货价格上涨将进一步压缩下游的利润,进而对纯碱的需求产生不利影响。另外,纯碱期货升水现货幅度较大,乐观预期已部分反应在期货价格上,盲目追多亏损概率较大。建议前期多单逢高减仓,未参与者暂时观望。中期可相对乐观看待,投资者可等待期货价格回调至2800-2850元附近布局多单,并严格设置止损。

本文来自中信建投期货,作者为李彦杰、胡鹏