- 小

- 中

- 大

- 超大

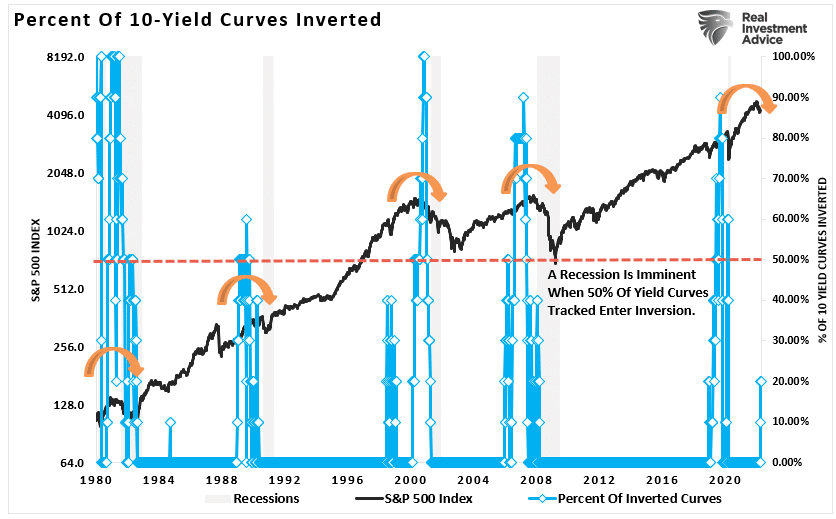

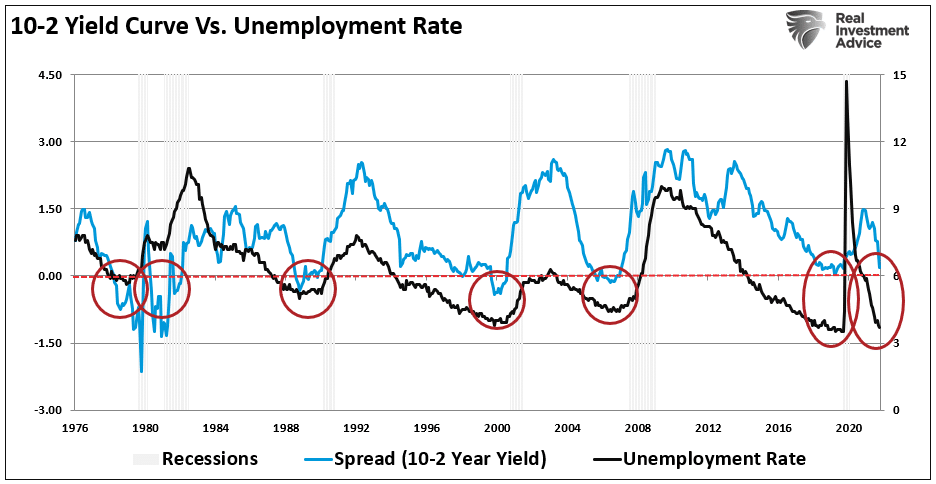

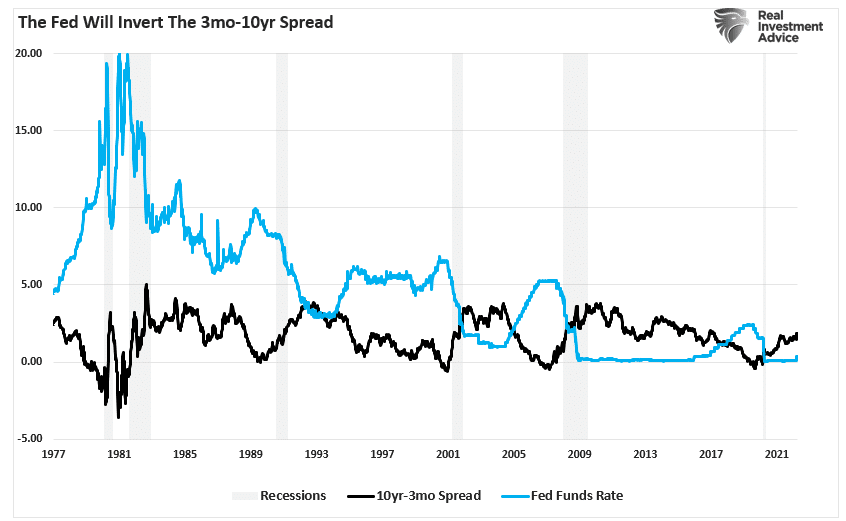

对于经济衰退的警告,大多数媒体都浓墨重彩地报道了2年期和10年期美国国债收益率自2019年以来的首次倒挂。但目前各方都在争辩曲线倒挂的真实含义。从1978年以来,收益率曲线倒挂一直是经济衰退的警告。

Real Investment Advice的分析师Lance Roberts表示:

“我们监控的大多数收益率曲线(如下所示)尚未倒挂。当我们跟踪的50%的美债收益率息差变为负值时,才是衰退开始的最佳信号。值得注意的是,这总是在经济陷入衰退前,甚至在美国国家经济研究局(National Bureau Of Economic Research)正式确定衰退的前几个月出现。”

Roberts说,当收益率息差最初转为负值时,媒体会低估经济衰退的风险,并暗示这次收益率曲线倒挂的信号是错误的。然而,债券市场已经消化了经济增长放缓、盈利风险、估值上升以及货币政策支持等因素的影响。

纵观历史,当被跟踪的收益率曲线中有50%甚至以上的部分倒挂时,就会出现经济衰退。

而Roberts警告,目前不仅仅是收益率曲线对经济衰退发出了警告。

预示衰退风险的其他指标

Ben Casselman最近在一篇名为《美国经济正在蓬勃发展吗》(“The U.S. Economy Is Booming?”)的文章中提到:

“当经济从多方面来看都在蓬勃发展的时候,衰退警告似乎令人困惑。美国在疫情初期失去的90%以上的工作岗位已经基本恢复,雇主继续以极快的速度招聘,仅在3月份就增加了43.1万个工作岗位。失业率降至3.6%,仅略高于疫情前的水平,而疫情前的水平是半个世纪以来的低点。”

然而,许多表明“经济繁荣”的数据都是滞后的,未来可能会出现比较大的下调修正。通常情况下,任何数据的纪录水平都是历史,是上一个周期的高位或低位。例如,Ben指出,美国已经恢复了90%的失业岗位。这让美国的就业市场听起来十分强劲,但这并不是因为新的就业机会吸纳了更多的劳动力,而是企业为空缺职位重新招聘。

Roberts指出,更值得注意的是,接近历史最低水平的失业率也是一个衰退信号。

虽然有悖常理,但恐怕事实就是如此。《金融时报》称:

“在不远的将来,经济必须有所放缓,因为3.8%的失业率意味着‘我们没有工人了。在缺乏劳动力的情况下,很难促进生产增长’。”

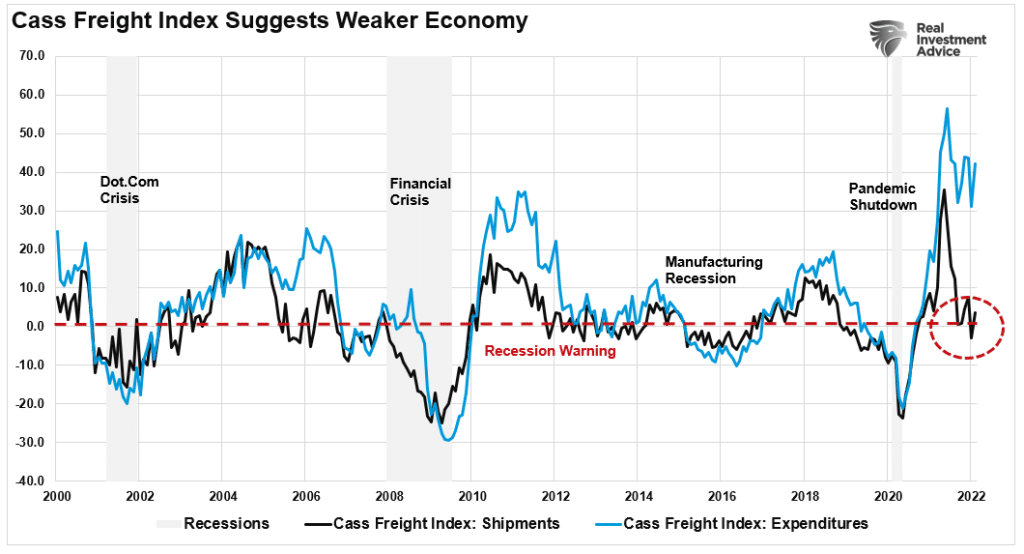

如前面所述,失业率是一个滞后指标。而货物运输量则是表明经济并不景气的先行指标。如果美国经济真的繁荣,对货物的需求就会反映在货物运输量的增加上。但目前情况并非如此,如果再加上物价成本的提高,经济放缓可能会更严重。

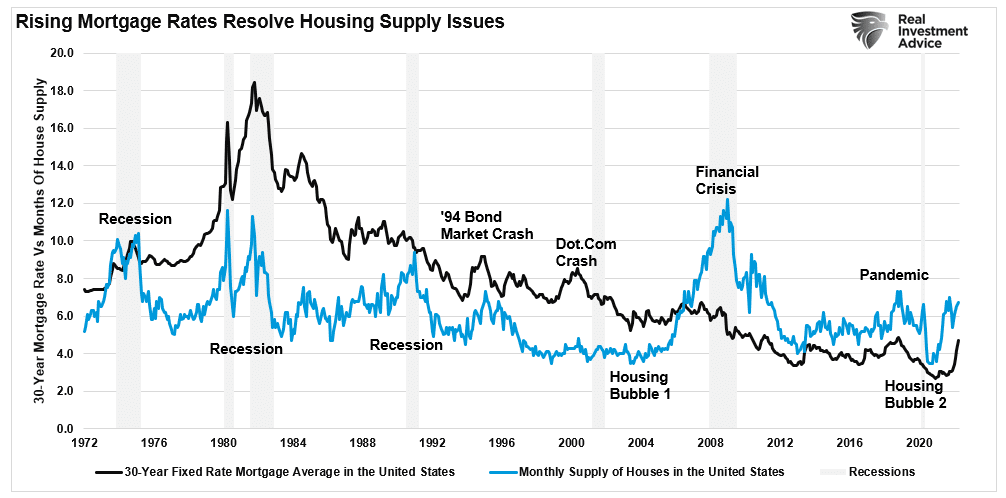

受收入和抵押贷款利率的影响,房地产对经济很敏感。在疫情导致经济停摆之后,美国家庭收到了政府分发的大量支票,再加上抵押贷款利率较低,2021年美国房地产市场迎来了一场盛大的繁荣。

由于需求激增和大量流动性激增,住房库存降至较低水平。然而,Roberts却指出,并不存在所谓的“住房短缺”。他称:

“毫不奇怪,经济出现衰退时,住房供应会迅速增加。随着失业人数的增加,有能力买房的人急剧减少。考虑到‘住房库存’是购买需求与待售房屋数量的比值,分子的减少意义重大。”

随着抵押贷款利率上升,需求下降,住房库存就会上升。而住房库存与就业这一滞后指标不一样,它往往会提前大约8个月预示衰退的即将到来。

与就业指标不同,目前许多其他先行指标都表明经济将放缓或更糟。

与此同时,由经济刺激政策推动的“需求经济”正在回归到“供给经济”。供过于求最终将导致通胀紧缩,并将给美联储带来麻烦。

美联储对抗通胀的行动将是短暂的?

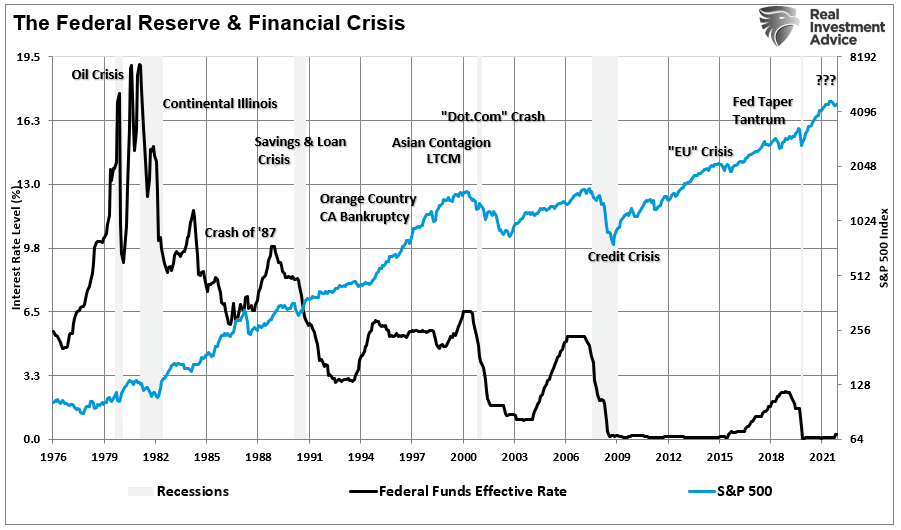

Roberts表示,由于货币流动性过剩导致的通胀飙升,美联储本应在2020年和2021年加息。不幸的是,美联储将利率维持在零利率的时间太长了,现在他们被迫采取激进的加息行动,以对抗他们自己制造的“通胀怪兽”。

尽管许多人认为,美联储会不顾摇摇欲坠的金融市场,专注于抗击通胀,但历史表明,他们不会这样做。自“大金融危机”以来,美联储一再从衰退中拯救金融市场。

许多人认为“这次有所不同”,美联储也许能够在不将经济推入衰退的情况下加息以对抗通胀,因为3个月收益率与10年期收益率曲线并没有倒挂。但Roberts指出,随着美联储加息,我们离这一刻已不远了。

Roberts表示,尽管人们的看法不尽相同,但值得注意的是,收益率曲线是反映当前经济状况的先行指标,而经济数据是“滞后”的、且有可能被大幅修正。更重要的是,虽然消费可能继续支持经济增长,但当失业率回升之时,这种情况也将发生巨大变化。消费者是变化无常的,一旦消费者心理发生变化,需求就会迅速萎缩。

尽管许多人相信美联储将“坚持到底”抗击通胀,但历史也清楚地表明,美联储难以容忍金融不稳定。历史不会善待那些忽视潜在衰退警告的人。

Roberts猜测,美联储将比许多人预期的更早恢复零利率和量化宽松政策。