- 小

- 中

- 大

- 超大

本文来自弘业期货,作者为陶朝晖

1、高价促进供应

昨夜,美国农业部公布2022/23年度第一份月度报告,报告中,USDA预期新年度世界大豆产量将达创纪录的3.9469亿吨,国际大豆的持续高价激发了北美和南美各国的种豆积极性。

首先是美豆种植面积预期达创纪录的9096万英亩,其次是南美巴西,美国农业部海外局驻巴西利亚分部预期巴西2022/23年度大豆种植面积为创纪录的4250万公顷(1.05亿英亩),高于2021/22年度的4,070万公顷,此外,最大消费国中国的大豆种植面积在政府的大力促进下预期也将有所增加;具体产量预估数据如下表1。

2、豆粕需求方面的分析

另一方面,美农对世界大豆的需求也作了较高的增长预期。如上表1,世界2022/23年度总的消费为3.7744亿吨,较2021/22年度的3.6293亿吨以及2019/20年度的3.6384亿吨均有增长,三大主产国美国、巴西和阿根廷的消费呈现连续三年增长态势,这和世界主要油料油脂(油菜籽、棕榈油、葵花籽油)供应下滑的走势负相关,体现了豆油对相关油脂菜油及棕榈油等的替代需求。

同时,最大消费国中国的消费需求预估增至1.1559亿吨,2021/22年度和2019/20年度分别为1.0872和1.1274亿吨,USDA对中国消费需求给出了接近七百万吨的增长预期。从数据看起来各国包括中国的大豆消费都在增长之中。然而,国内的大豆消费增长存在一些限制性因素。

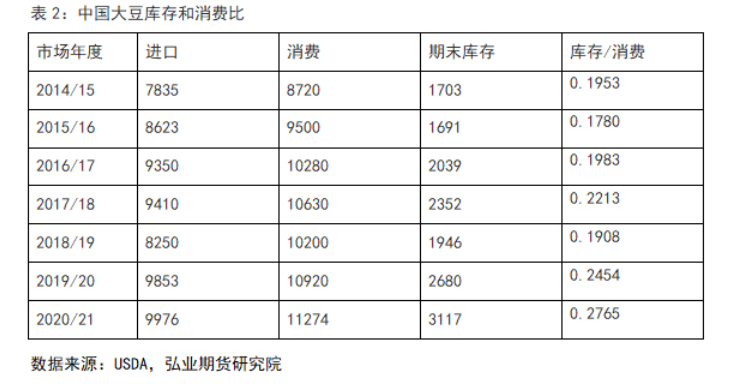

从豆粕消费角度,首先是一组数据的比较,2021年国内出栏生猪6.7128亿头,不及2014年高峰时的7.351亿头,但2021年的大豆进口9652万吨,而2014年的大豆进口量则仅7140万吨,虽然库存消费比由2014年的19.6%上升至2021年的27.6%(意味着库存的增加),但是仍然无法解释豆粕消费增加的去向。

其中原因可能在于以下三方面,一是国内养殖业的集约化和规模化程度的提高,配合饲料的占比率的进一步提升,对豆粕使用量的增加。

二是2017年DDGS(玉米酒糟蛋白)进口关税提高后以及2019年中加关系紧张之后的加菜籽进口的减少、所带来的豆粕对DDGS和菜粕的替代使用消费的增加。其中DDGS在2017年中国对美国实施反倾销和反补贴关税(最高达53.7%)之前的2015年进口量高达682万吨,2017年之后则骤然下降,至2021年仅二三十万吨。而一旦中美贸易关系的改善,那么DDGS的进口或将迅速恢复。

三是禽类在2019年和2020年的增长,这个主要是对当时生猪产出锐减的补充。

其次,还是一组数据的对比,自2000年-2021年,中国大豆进口平均增速11.2%(几何平均),但同期的饲料产量增速只有7.2%,这反应了进口大豆供应的增速远高于消费端的增速,却同时未见过剩的怪现象。

其中缘由可能一是国家储备大豆的增加,以及港口和油厂大豆库存的增加(这点可从大豆库存和消费比的变化看出,下表2);另外也可能同中国养殖业集约化程度的提升有关(饲料的产量统计限于一定规模的饲料企业),但当集约化提升至一定程度后,增速或更多地受制于终端的消费。

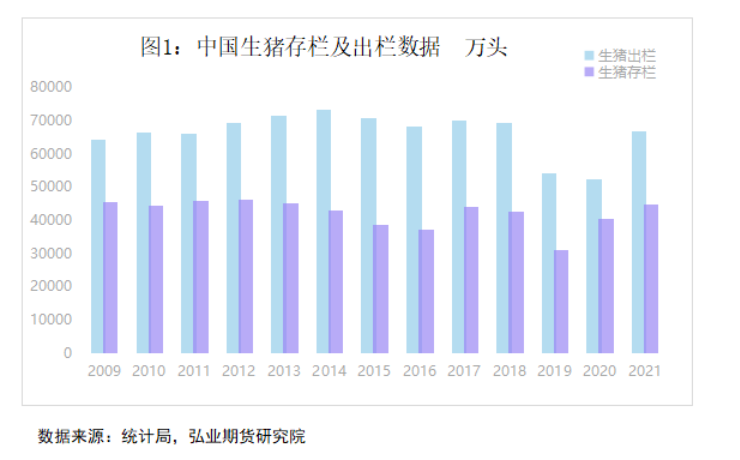

此外,从疫情对油脂消费需求影响的感性判断以及下游生猪行业的去产能的曲折进程角度来看,下半年和明年上半年达到USDA年度1.1559亿吨消费目标任务尚存变数,毕竟从生猪存栏以及猪肉产量上来看,生猪行业尚未从2018年始的非洲猪瘟中恢复过来(下图1),换言之,下游的终端行业不仅没有增长,反而还处于恢复之中。

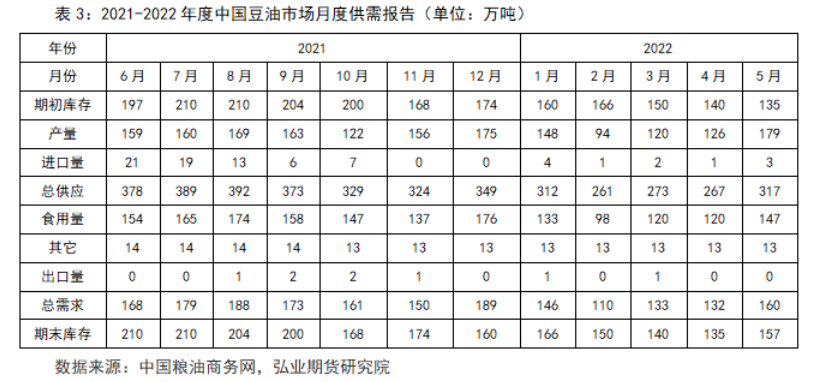

再从油脂消费角度来看,月度数据显示豆油的消费大体下滑至持平,同时由于供应量的下降,导致了期末库存呈现下降趋势,如下表3。

可以认为,国内的油脂强势更多地是受外盘走势的牵引,当然从中长期看,部分豆油消费的增加来自于菜油和棕榈油的消费缩减。

3、支撑豆粕价格的三个因素

除此,目前的豆粕高价还源于三方面的支持。一是来自国际大豆进而进口成本的支撑;2021/22年度由于世界油脂的供应总体偏紧,供应端利多包括东南亚棕榈油产出不足的延续,加菜籽的大幅减产,以及俄乌冲突导致的两国葵花籽油供应的接近中断,并高原油价格对生物柴油需求的激励。

二是来自人民币汇率方面的成本支撑;按当前大豆进口水平估计,4月18日人民币汇率大幅上涨之前(6.3635)和今日(6.7832)的进口成本相比足足上涨334元/吨,因而人民币汇率的剧烈波动对大豆进口成本的影响不可忽视。但人民币贬值预期明朗之后,相关的套期保值将可规避此项成本增加。

三是天气风险的升水。这个因素主要随天气而变化,目前暂时无法预判。

4、小结和建议

综上所述,世界大豆产量在高价促进下预期大幅增长,且国内需求驱动偏弱,叠加美联储加息和疫情的利空格局下,油脂类的供应紧缺及人民币贬值一定程度将对期价产生支撑,但中长期看,只要新年度大豆生产不出现大的实质性灾害,远期豆粕前景不佳,操作上考虑择机建立中长期空头部位,同时注意规避天气风险。