- 小

- 中

- 大

- 超大

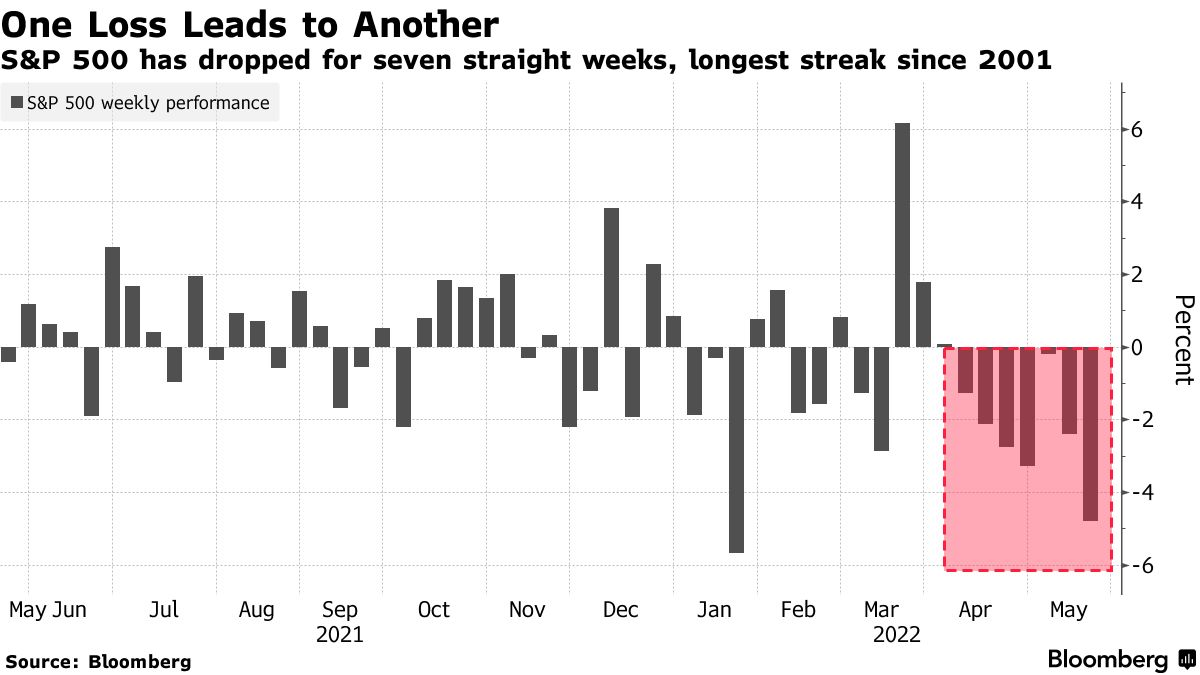

美股连续七周下跌,上周五标普500指数一度下跌多达2.3%,五个月内下跌超过20%,险熊市收盘的风险。然而,买家在最后一小时突然涌入,使其自1月3日以来的跌幅收窄至18.7%,再次避免跌入熊市。这让华尔街的预言家们像回到新冠疫情爆发初期一样,对美股的走势越来越摸不着头脑。

不同的是,疫情的扰乱已经有所消退,而现在最重大的打击来自美联储,它一心想从经济中榨取过剩的资金。再加上俄乌战争,供应链再度面临破坏的风险,股票估值处于20年来的高位。

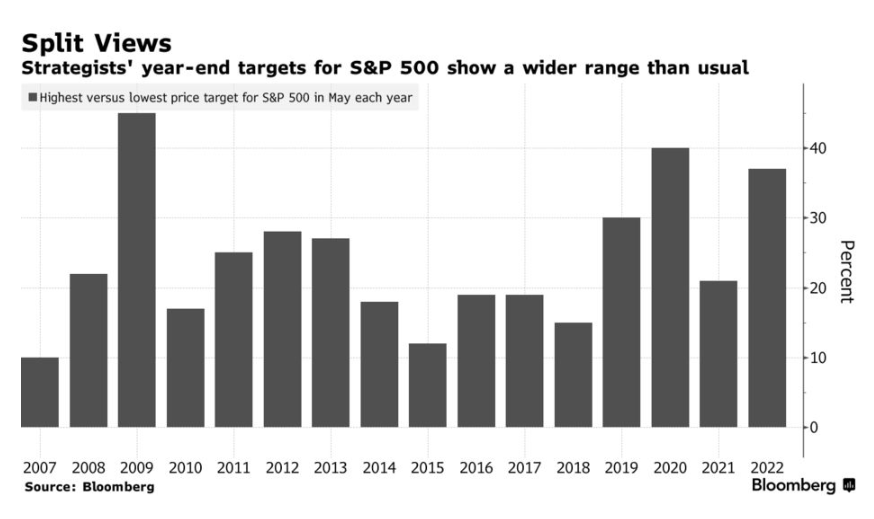

结果就是,华尔街的预测结果大相径庭。本月又有六位策略师下调了对标普500指数的年终预期,目前最高和最低预测之间的差距达到了37%。在过去十年的同期,这种巨大的分歧只出现过一次:就在2020年3月的抛售之后。

投资者困惑的证据无处不在。就在本周,Cathie Wood的旗舰ETF方舟投资(Ark Investment)和科技公司的股价连续五天在盈亏之间交替。与此同时,沃尔玛等在市场动荡期间作为避风港的零售公司因财报爆雷突然崩溃大跌。

事情会变得多糟糕?对于那些看空者来说,衰退是美联储对抗通胀的不可避免的结果。看好美联储的人可能会寄希望于其正在朝着目标前进。

LPL Financial首席股票策略师昆西·克劳斯比(Quincy Krosby)在电话中说:

“我们面临的不确定性的性质不同了,但华尔街策略师现在的工作并不比疫情期间容易。经济走向没有确定性。有‘衰退’阵营、‘软着陆阵营’,以及介于两者之间的各种观点。”

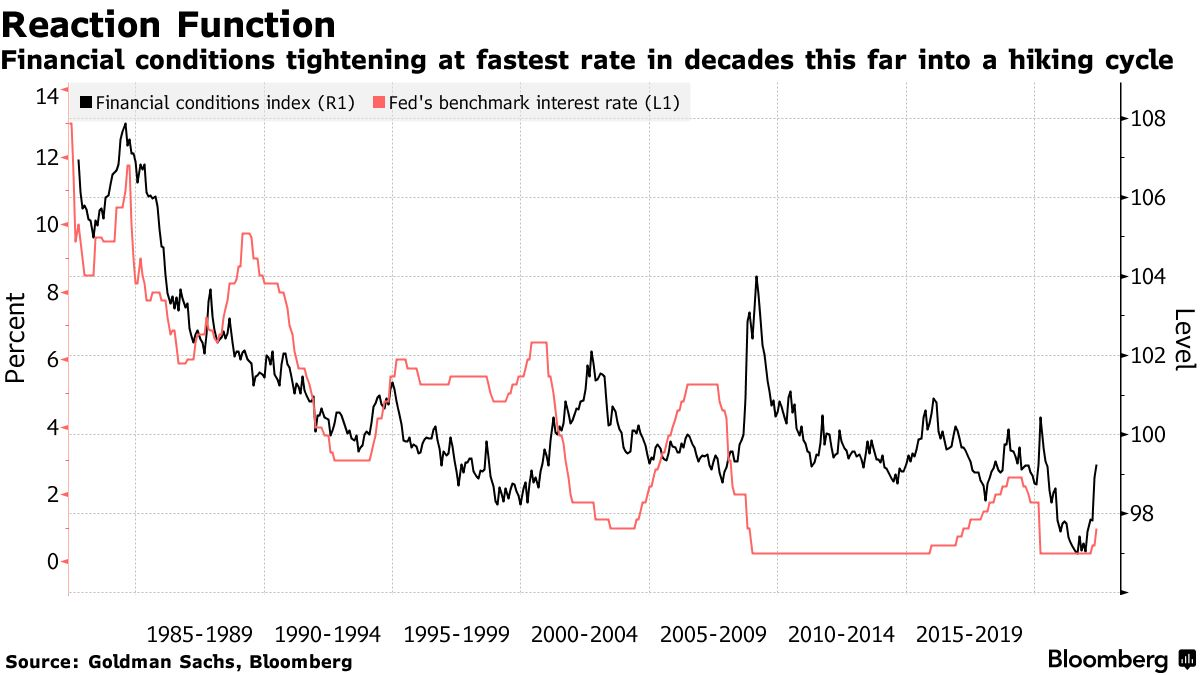

当前,金融环境收紧的速度是自1987年以来最快的。高盛集团追踪的金融状况指数自两个月前首次加息以来已下跌1%。彭博汇编的数据显示,现阶段的紧缩步伐超过了之前所有五个加息周期。

本周,奥本海默的约翰·斯托尔茨福斯(John Stoltzfus)在接受外媒采访时重申了他的看涨立场,他的年终目标价为5330点,是最新的策略师调查中最高的。他看到了现在和过去夸大美股跌势之间的相似之处。他说:

“现在我的直觉告诉我,当前的情形看起来很像2009年初,像1994年,也像2018年第四季度。如果你不合时宜地做出负面预测,你就会错过之后的反弹。”

2009年3月标志着在全球金融危机后长期牛市的开始。1994年,美联储开始了加息周期并成功避免了经济衰退。2018年底,在股市暴跌的情况下,美联储停止了加息,并于次年开始放宽政策。

目前,政策制定者对市场的流血几乎没有同情之心。但投资者并未放弃在情况恶化时美联储介入的希望,即对“美联储看跌期权”的预期。在美国银行最新的调查中,基金经理预计,当标普指数跌至3529点时,“美联储看跌期权”将开始生效,该水平比上周五收盘价低9.5%。

然而,市场迟迟未能复苏,令华尔街上最不乐观的人也感到沮丧。Cantor Fitzgerald分析师Eric Johnston的年终目标为3900点,这是彭博追踪的策略师中最低的。5月初,在标普500指数出现50年来最糟糕的4月表现之后,他告诉客户,股市已经准备好反弹。几周后,大屠杀没有减弱的迹象,他承认了自己的过失。

最大的隐忧:熊市将至,但恐慌未至

更糟糕的是,迄今为止,美股的崩盘是否是一场恐慌?从某些方面来看,答案是否定的,这可能在短期内对股市来说是个坏兆头。

即使美股自2020年3月以来首次触及熊市,但交易量一直处于平均水平,芝加哥期权交易所波动率指数低于本月的高点。与此同时,芝加哥期权交易所SKEW指数(标普500看跌期权相对于看涨期权的隐含波动率)接近两年低点。

从逆向的角度来看,相对缺乏恐慌不一定是好事。AlphaTrAI分析师Max Gokhman认为,标普500指数的走势相对有序,没有任何明显的恐慌迹象,这表明底部尚未出现。再加上美联储打算继续寻求收紧金融条件,美股前景黯淡,可能还有更多的下跌空间。现在紧缩周期仅进行了三分之一,而衰退尚未出现。

Susquehanna International Group衍生品联席主管Chris Murphy表示:

“我们通常会在真正的低点看到更多成交量,这是投资者投降的迹象。而目前的成交量并没有什么代表性,我更愿意看到成交量激增,以便对确认美股的底部更有信心。”

SentimenTrader分析师Jay Kaeppel上周五在接受采访时说:

“我们有恐惧、怀疑和焦虑,但我们没有投降。还没有人抛售股票,虽然我认为这种情况会发生。等VIX(恐慌指数)达到45时再叫醒我,因为回顾历史,每次股市大幅下跌都会伴随着VIX飙升到40或45,而VIX目前在30左右。”

Evercore ISI首席股票和量化策略师朱利安·伊曼纽尔(Julian Emanuel)正在观察三个方面的投降迹象:VIX高于40;出售期权与买入期权交易量比率(评估市场的投资气氛)达到1.35——当前为1.27;股票成交量超过200亿股。他在最近的一份报告中写道:

“修正的结束通常伴随着恐惧和投降——极端波动和成交量。”

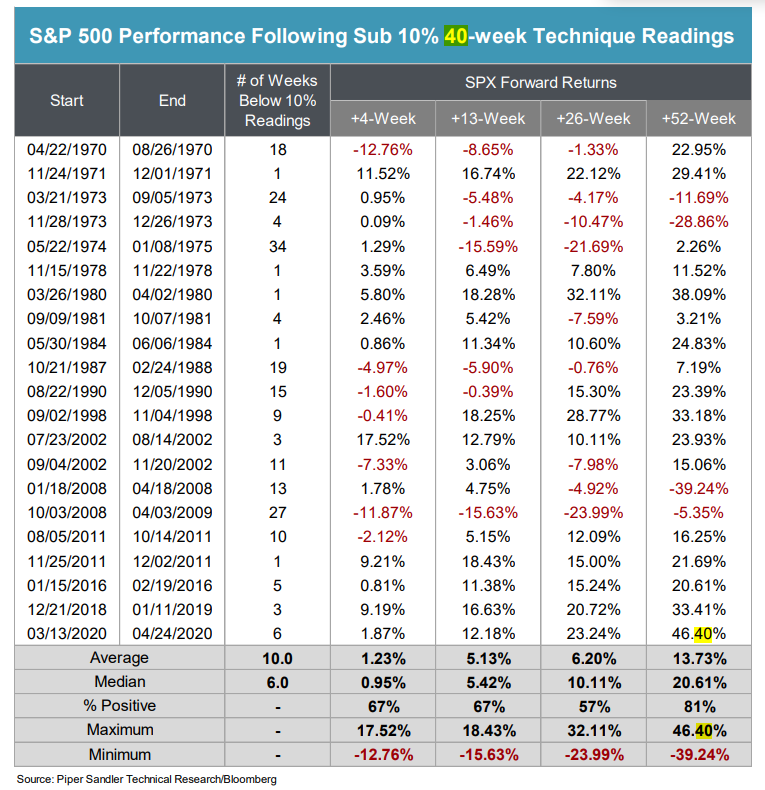

Piper Sandler的首席市场技术人员Craig W.Johnson也持类似观点。他也预计波动率指数将触及40点,并使用了一项他称之为“40周技术”的指标,该指标衡量有多少只股票高于或低于40周移动平均线,该指标已降至13%,如果低于10%,就有可能表明市场已经接近底部。

他在一份报告中写道,“历史上,低于10%的数据表明,整体市场接近拐点”。

Boston Partners全球市场研究主管MikeMullaney还指出,企业利润率有可能进一步收缩,所以美股下行的可能性要高于上涨,未来分析师可能会下调整体估值,直至底部估值的出现。他表示:

“目前最重要的问题是美国会否实现经济软着陆,还是会陷入经济衰退。如果美联储致力于将通胀压低至他们的目前区间,那么我们更倾向于衰退而不是软着陆。而经济衰退可能将标普500的市盈率打到13倍左右,届时这个水平可能表明市场上几乎所有的资产都被低估了。”

估值吸引力十足,但投资者仍保持谨慎

在市值蒸发5.5万亿美元后,美股科技股触底尚不容易,但有一些信号给投资者带来了希望。

利率上升、对经济增长放缓的担忧和通胀飙升形成了冲击美股的完美风暴,科技股今年受到重创,不论是去年投资方舟投资(Ark Investment)的散户,还是投资苹果等科技巨头的资产管理公司,无一幸免遇难。

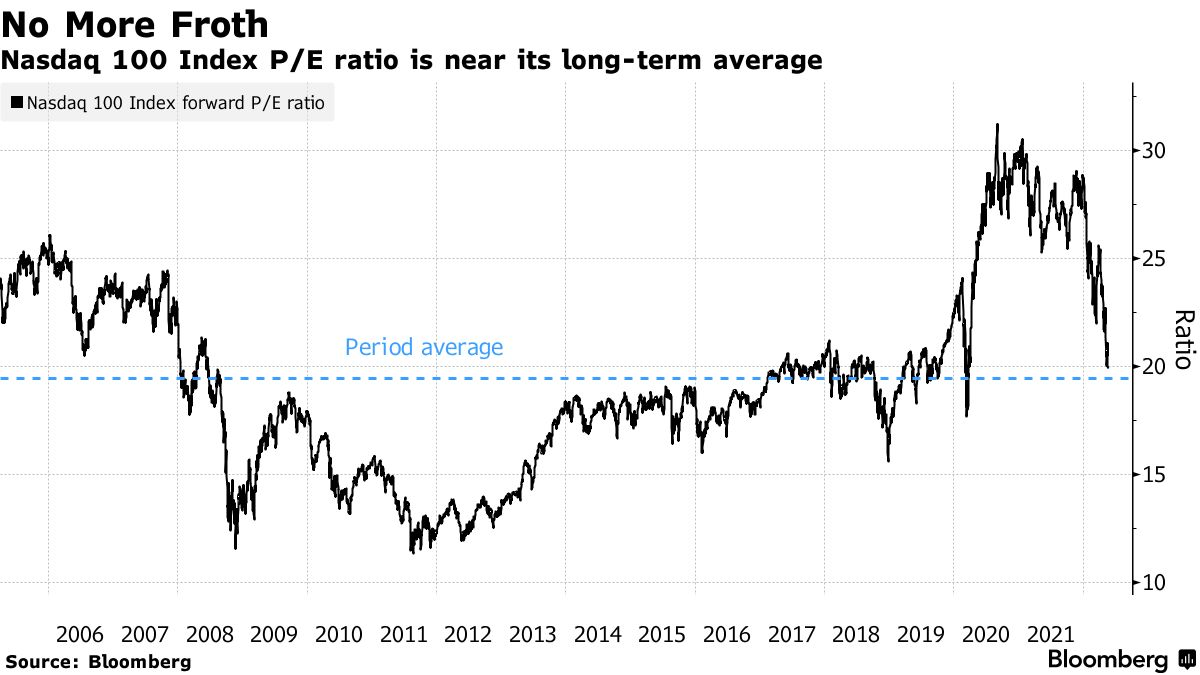

以科技股为主的纳斯达克100指数较去年的峰值下跌了近30%,连续7周录得下跌,创自2011年以来最长的连跌。这使得其估值看起来更有吸引力。

随着疫情期间形成的估值泡沫消退,纳指目前的市盈率约为预期收益的20倍,与长期平均水平一致。追踪英特尔(Intel Corp.)和阿斯麦控股(ASML Holding NV)等芯片制造商的费城半导体指数(Philadelphia Semiconductor Index)未来12个月预期市盈率约为15倍,远低于2021年初创下的24倍的峰值。

Federated Hermes的投资组合经理Jordan Stuart说:

“当发生如此多的屠杀时,投资者很难保有耐心。但这种痛苦应该很快就会结束。我们的建议是成长型投资者需要做好准备。”

上周,杰富瑞的策略师转而看好信息技术行业,并在一份报告中表示,投资者因对极端利率情景的预期而追捧现金的情况“已过度反映在市场估值的压缩上”。

富国银行证券表示,由于看跌情绪在近期达到极端,它正在放弃对成长股的负面看法。事实上,交易价格高于200天移动平均线的公司数量已经达到了2020年上半年以来的最低水平,而一项衡量股市投资者热情的指标已经到达“明确的反向投资者买入区域”(unambiguous contrarian buy territory)。

对于经营Hennion & Walsh Asset Management的Kevin Mahn来说,现金充裕的苹果和微软将随着时间的推移弥补股价亏损,因为“大部分亏损已经结束”,而且科技领域正在出现一些好的买入机会。

然而,他也对反弹的时机持谨慎态度,因为市场尚未出现投降的迹象。“我当然不会称之为底部,而且我确信未来还会有更多的抛售”,他说。

与Mahn一样,许多投资者在现在看起来更具吸引力的价格与全球经济前景仍然高度不确定的现实之间左右为难。

科技股的资金外流严重。美国银行最近的一项调查显示,基金经理“极度做空”科技股,对该行业的配置处于2006年8月以来的最低水平。

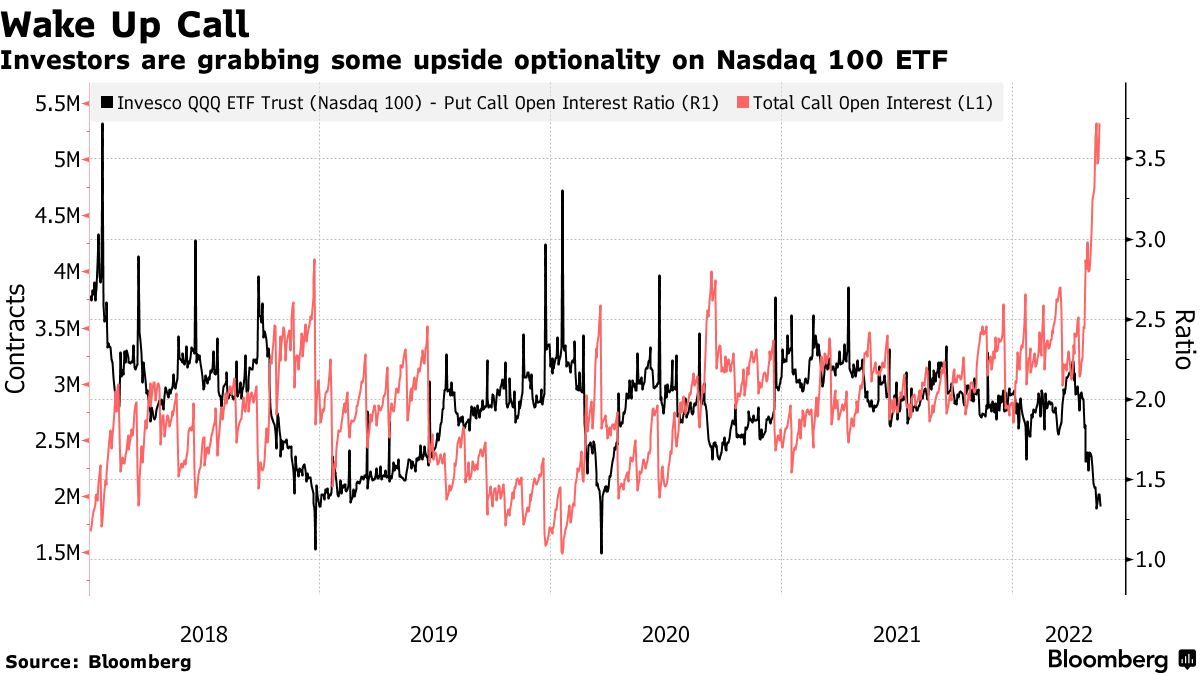

期权市场却指向潜在的反弹。追踪纳指的规模达1570亿美元的Invesco QQQ Trust Series 1 ETF期权显示基于未平仓合约的看跌期权比率最近触及两年来的最低水平,未平仓的看涨期权则已飙升至2008年以来的最高水平(看跌期权比率的下降通常是看涨信号)。