- 小

- 中

- 大

- 超大

【今日期市盘面概况】

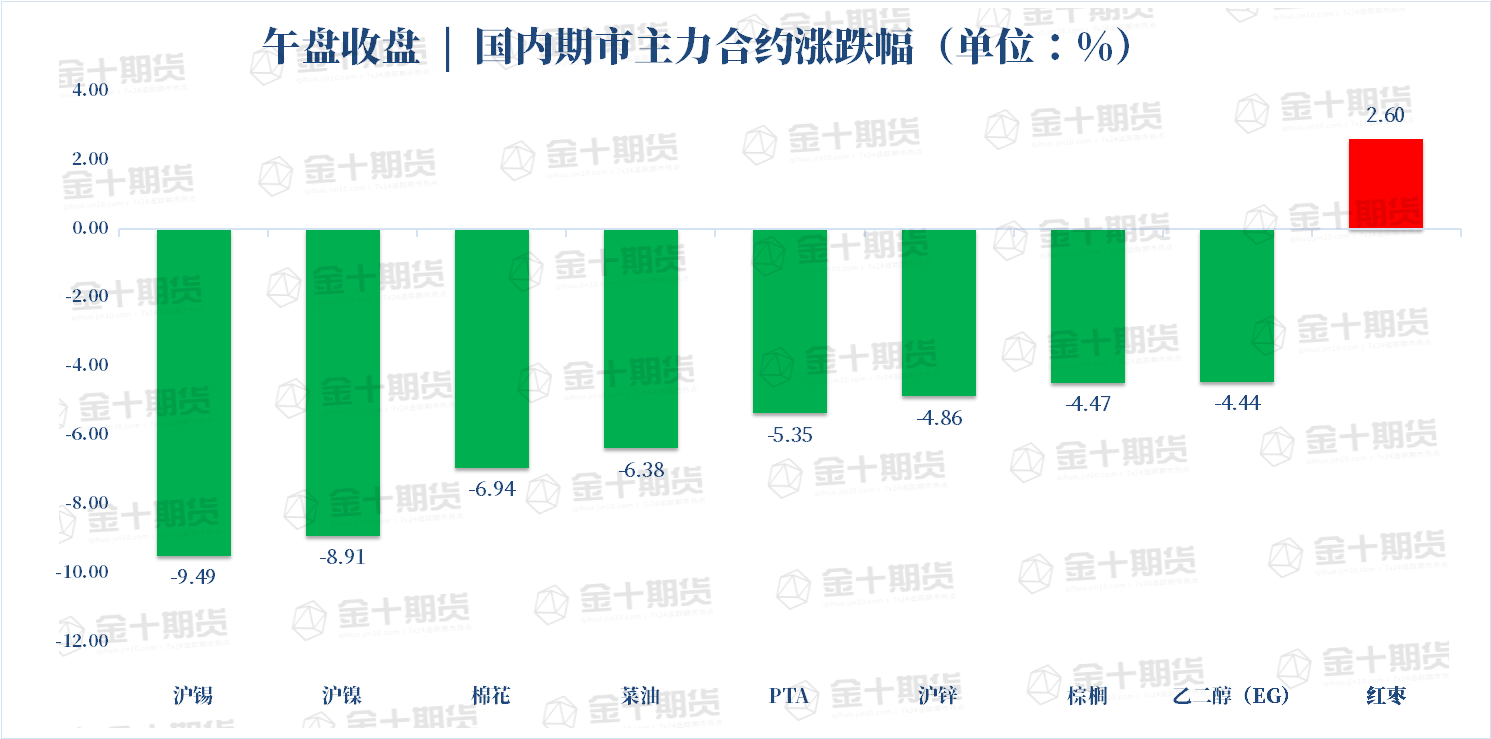

午盘收盘,国内商品期货主力合约多数下跌,有色金属领跌期市,沪锡跌超9%,沪镍跌超8%,棉花、菜油跌超6%,沪锌、PTA跌超5%,棕榈、乙二醇(EG)、沪铜、国际铜跌超4%;涨幅方面,红枣涨近3%,20号胶(NR)涨超1%。

截至15:00午盘收盘:沪锡、沪镍、棉花、菜籽油、PTA、沪锌均大跌超5%,沪锡创一年以来新低

1、沪锡2207跌9.49%,收盘报204860元/吨,创一年以来新低;

2、沪镍2207跌8.91%,收盘报172310元/吨,创三个多月新低;

3、棉花2209跌6.94%,收盘报17230元/吨,创2021年9月以来新低;

4、菜籽油2209跌6.38%,收盘报11757元/吨,创4个多月新低;

5、PTA2209跌5.35%,收盘报6408元/吨,创1个多月新低;

6、沪锌2207跌5.07%,收盘报23955元/吨,创5个多月新低;

7、红枣2209涨2.60%,收盘报10865元/吨,盘中刷新一周高位。

【今日热门品种】

棉花主力合约:市场悲观情绪加重,棉花2209逼近跌停!

全球经济衰退担忧与日俱增,金融市场氛围欠佳,另外,国内棉花基本面没有明显改善,今日棉花主力合约盘中跳水,一度逼近跌停,收跌6.94%。

金十期货特约申银万国期货点评棉花大跌:①今日郑棉跌幅进一步扩大,近两周下跌已经接近3000点。昨夜外盘跌幅也超6%,内外棉价共振下行,市场悲观情绪加重。郑棉大跌除了受到本身基本面较差的影响,主要还受到美联储超鹰派加息以及6月21日起新疆棉禁令全面升级的影响。目前来看,2022/23年度全球棉花增产预期并未改变,而全球棉花消费随着全球经济增速放缓预计走弱,欧美纺服已出现加速累库趋势,后期国际棉价下行驱动力较强。

②国内新年度棉花产量预计持稳,但下游需求持续不佳,外贸出口形势严峻,而上游轧花厂还贷压力不断增加,短期棉价将继续承压。不过近期郑棉跌幅较大,利空因素已经部分被反映,市场目前正在等待反弹驱动的出现,对于新疆棉轮入政策的呼声不断升温,如果后期国家进行收储,那么棉价仍有大幅反弹的可能性。不过在2022/23年度全球棉市供需宽松的基调下,棉价中长期走势依旧趋弱。

美尔雅期货表示,近期美联储将基准利率上调75个基点至1.50%—1.75%区间,使得大宗商品价格进一步承压,同时美国的新疆棉禁令执行力度再次升级,涉疆法案正式生效,国际关系紧张,全球经济衰退担忧与日俱增,金融市场氛围欠佳。另外,国内棉花基本面没有明显改善,依旧偏弱运行,预计短期棉价仍有下跌风险,后续需关注下游需求端的变化和宏观环境的变化。

沪锡主力合约:锡供给出现收缩,消费依然偏弱

近期市场交易宏观逻辑,短期锡价跟随市场情绪波动,今日再度大跌,日内下挫9.49%,报204860元/吨。

申银万国期货表示,目前缅甸疫情反复扰动锡矿供给,且缅甸锡矿库存已处低位,国内冶炼厂集中检修,带动云南江西两省炼厂开工大幅走低。国内锡消费需求相对疲弱,下游锡焊料企业开工率普遍偏低,订单减少背景下,国内锡社会库存大幅累库。整体上,锡供给出现收缩,消费依然偏弱,沪锡或区间波动为主。

广发期货观点表示,近期市场交易宏观逻辑,预测美联储到7月份加息75基点的概率为98.1%,市场情绪偏弱。锡基本面已有根本转变,缅甸疫情再度爆发,影响矿石运输,国内冶炼厂集体减产挺价,内外比价修复,进口窗口关闭,供应或再度偏紧。短期锡价跟随市场情绪波动,后续关注宏观情绪变化、技术面支撑点位以及库存拐点。

菜油主力合约:欧盟生柴政策潜在利空,欧洲菜油需求减少

全球宏观系统性风险仍在、欧盟生柴政策潜在利空,今日国内油脂盘面继续重挫,菜油盘面最弱,日内收跌6.38%,报11757元/吨。

金十期货特约新湖期货点评油脂大跌:

①隔夜,CBOT大豆盘面重挫,美豆11月合约下跌4.3%,为2月25日以来最大跌幅,因全球经济放缓预期导致的需求担忧。CBOT大豆重挫同时波及CBOT豆油,隔夜美豆油12月合约收盘跌5.9%。此外,消息显示,七国集团(G7)官员将在周日举行的峰会上推动临时豁免生物燃料强制规定,以应对粮食价格飞涨。潜在利空中短期的国际植物油需求,但生物燃料规定问题尚处于初步讨论阶段。

②植物油生柴需求集中在欧盟、美国、印尼及巴西。目前印尼生柴供需相对稳定,近期POGO价差大跌,印尼生柴补贴压力骤减。美国可再生柴油利润向好,政策支持较坚定。阿根廷及巴西因能源价格飞涨,短期即将上调生柴掺混比率。因此,此消息将主要利空欧盟植物油的生柴需求,受影响最大的将是欧洲菜油需求,因欧盟生柴原料中菜油占40%。因此,今日国内油脂盘面继续重挫,菜油盘面最弱。中短期,全球宏观系统性风险仍在、印尼可能进一步放开棕油出口、欧盟生柴政策潜在利空,油脂跌势可能持续。

国投安信期货观点表示,国内外油脂油料均出现延续弱势走势,供需共振趋势短期难改。加籽新作迎来天气市窗口,加拿大整体降雨偏多,此前拖累了播种进度,未来若延续降雨偏多的情况,可能会导致烂芽、坐果率低、倒伏等情况。近月合约期价相对坚挺,新作远月合约因天气升水难大幅下跌,但短期存在跟随板块下跌的风险。国内供给相对充裕,与豆粕相比消费性价比中位偏低,刚性消费季节性旺季支撑价格,09期价预计中期震荡、短期偏空。菜油较其他油脂的价差重心仍可能下行,维持二季度策略展望的思路,但下行空间较小;受国际植物油影响菜油单边短期仍承压,菜系油粕比远月延续回落预判,保持菜油空配的思路。

【今日期市热点及未来焦点】