- 小

- 中

- 大

- 超大

【今日期市盘面概况】

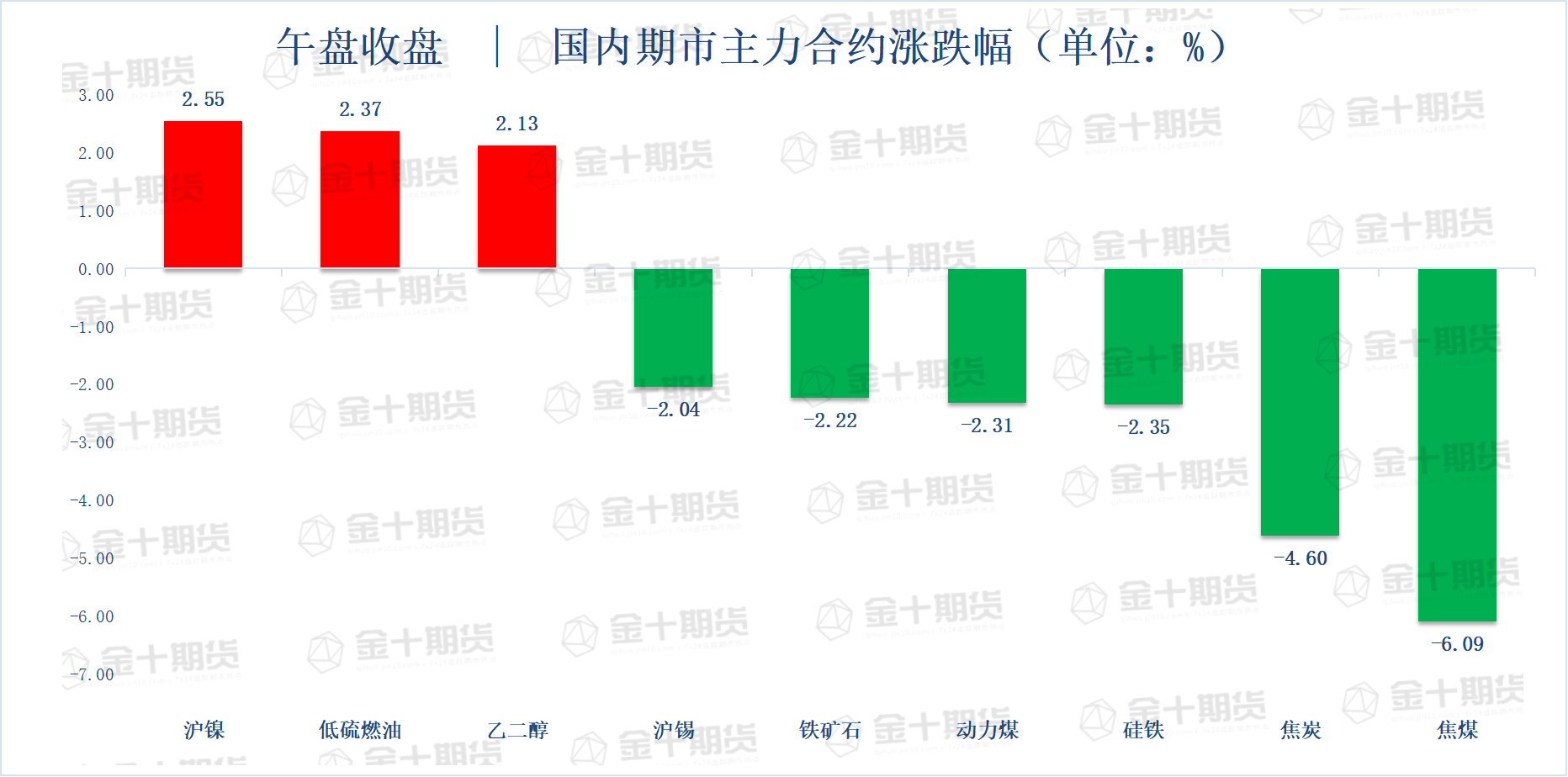

午盘收盘,国内期货主力合约多数下跌。焦煤跌超6%,焦炭跌超4%,动力煤、硅铁、铁矿石、沪锡跌超2%。涨幅方面,沪镍、低硫燃料油(LU)、乙二醇(EG)涨超2%。

【今日热门品种】

低硫燃油主力合约:供应紧张一时难解,低硫燃油再次回到6000整数关口上方

周四低硫燃油(LU)主力合约夜盘冲高至6223元,早盘有所回落,最终收涨2.37%,报6041元/吨。

华泰期货表示,近日海外柴油裂解价差有所回落,连带导致其对低硫燃料油溢价也出现下滑。虽然对比历史来看此价差仍处于高位区间,但需要关注在全球炼厂增产的背景下,汽柴油的紧张局势能否边际缓解,如果兑现,对于高估值的低硫燃料油也存在一定下行压力。此外,原油端的风险也在积聚,因此即使低硫油现实基本面较强,短期仍需保持谨慎。

光大期货表示,近期OPEC+会议召开,市场再次回归供给端炒作逻辑,原油波动加大,隔夜市场EIA公布报告,库存连续下调,支撑油价,考虑到7月低硫供应持续紧张,低硫燃油逢低多单参与。具体来看,原油方面,今晚OPEC会议将宣布减产决议,重点关注,预计8月维持温和增产步伐,美国昨日再次施压,希望OPEC成员国提高产量后还有第二轮跟进。昨日EIA数据显示,原油库存持续向下,成品油出现累库。外盘原油继续强势的背景下,海外柴油裂解价差在突破历史高位之后,昨日出现大幅回落,低硫柴油价差出现收窄。另一方面,低硫供应依旧紧张,7月新加坡预计从西方进口150-200万吨低硫燃油,这一数据仍低于新加坡每月250万吨的销售数据。当前成品油价格高位,再一次压制欧洲低硫燃油产量,预期供给紧张局势继续,低硫或将领涨油品市场。

沪镍主力合约:库存仍在低位,外围情绪回暖,沪镍反弹

周四沪镍主力合约高开后横盘震荡,收涨2.55%,领涨期市,报176090元/吨。

光大期货表示,现货进口窗口关闭,此轮下跌内盘表现更弱。昨日英国宣布制裁俄罗斯金融寡头,涉及到俄镍,单从英国角度看影响有限,市场多担心更多国家效仿,并最终迫使LME不再接受俄镍,但这种概率偏小,因此LME大幅拉升之后出现快速回落。从LME表现来看,一是仍处于下跌势,快涨慢跌是常态;二是镍价从高位下行积累了大量获利盘,是短期调整的信号。当前有色行情宏观偏弱占据主导,镍基本面预期偏弱成为辅助,市场预期镍下半年供求将转为过剩,但这存在两点不确定性,一是内外一级镍品仍处历史低位,LME+国内社会库存暂时看不到累库迹象;二是7~8月份不锈钢产量是否会相比6月份出现较大改善。如果不锈钢+硫酸镍产量环比改善力度不大,甚至继续减少,则表明国内需求继续得不到好转,镍价将继续下行;否则,可以预期镍价快速下行阶段已近尾声。

银河期货表示,镍价高位压制下游需求同时刺激项目的快速投产,镍供需过剩成下半年主旋律。二级镍供应基本已经覆盖两国不锈钢对于原生镍的需求,下半年新项目投产仍在进行,不锈钢链条镍供应过剩确定性强,将进一步挤压纯镍和FeNi在国内不锈钢行业的用量。总体看,国内传统和新兴消费领域均趋于过剩,镍下半年压力较大。

焦炭主力合约:原料端承压,双焦盘面大幅回落

周四焦炭主力合约一路走低,尾盘加速回落,收跌4.60%,报3057.5元/吨,基本回吐本周所有涨幅。

华联期货表示,焦企开工率走低,如今行情下主动减产呼声愈演愈烈。粗钢压减,需求上限明确,部分钢厂利润已迫至成本线,此番涨势原料端还是强于成材,钢厂或通过减产、检修来缓解利润结构。需求出现坍塌,焦企博弈动力不足,焦炭期现两端下行压力尤在,观望为主。

方正中期期货表示,从铁水的产量来看,随着高炉检修增多,铁水产量将继续回落,需求短的支撑将逐步减弱。但焦炭短期难以出现大幅累库,低库存仍将对焦炭期价有较强的支撑,短期下行空间有限。

【今日期市热点及未来焦点】