- 小

- 中

- 大

- 超大

【今日期市盘面概况】

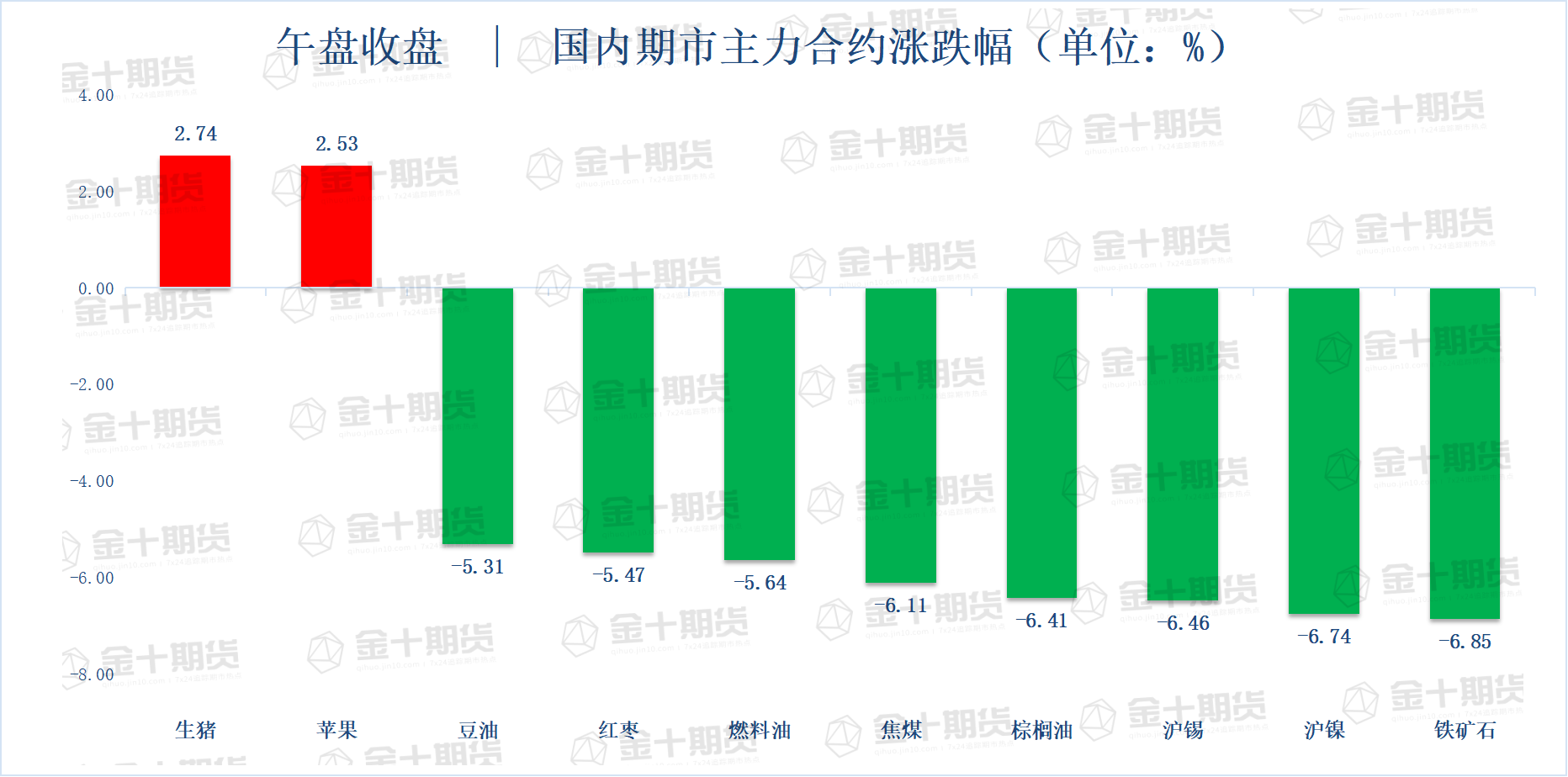

午盘收盘,国内期货主力合约几乎全线下跌,铁矿、沪镍跌近7%,焦煤、沪锡、棕榈跌超6%,燃油、豆油、沪锌、SC原油、红枣跌超5%,沪锌、乙二醇(EG)、纯碱跌超4%,沪铜、国际铜跌4%、菜油、沪银、低硫燃料油(LU)、沥青、焦炭跌超3%;涨幅方面,生猪、动力煤、苹果涨超2%。

【今日热门品种】

棕榈油主力合约:供应压力未减,产地价格持续下降,棕榈油创近五个月新低

周五棕榈油主力合约盘中持续下跌,尾盘跌幅有所收窄,最终收跌6.41%,报8934元/吨。

国泰君安期货表示,产地供应压力未减,棕榈油反弹乏力,市场情绪再次变差,棕榈油再次大幅下跌。本周上半周棕榈油出现超跌反弹,但是产地棕榈油的反弹力度并不强。反而,市场更加担忧船运问题可能导致印尼出口不畅,加大印尼后期的库容和出口压力,以及马来种植园将不得不降低果串售价和马来进入累库周期的事实。所以,当原油价格出现大幅下跌后,市场的悲观情绪再次推动大商所棕榈油和马盘棕榈油价格下行。基于马来和印尼的棕榈油产量进入季节性高产期,而出口需求仍然较弱,产地的库存压力并没有消退的迹象,我们维持逢高做空的思路。

光大期货表示,昨夜OPEC+会议维持此前增产决议不变,拜登7月中旬拜访沙特的消息面继续被市场进一步发酵,原油价格回调,无论从大宗商品情绪还是油脂的工业属性上均利空棕榈油走势。从棕榈油自身基本面情况来看,在印尼加速出口的情况下,马来西亚6月棕榈油出口较上月环比下滑10.4%,叠加当下又处于增产旺季,高频数据显示,马棕油6月1-25日产量环比涨17.19%,因此6月马棕油库存或出现向上的拐点,供需面逐渐走向宽松。与此同时,近期东南亚国家都在加速取消入境限制,马来西亚棕榈种植园的劳工或将得到快速补充,此前因劳工不足造成的产量下降现象也将逐渐改善。在增产预期下,短期棕榈油或延续下跌趋势。

铁矿石主力合约:供需实质性转弱,铁矿石期货大幅下挫

周五铁矿石主力合约延续昨日跌势,收跌6.85%,报747.5元/吨,领跌期市。

大越期货表示,国内新冠防控方案边际放松,发改委积极扩大有效投资,稳定宏观经济大盘,市场预期再度好转,但终端需求现实拐点尚未到来,全国建材成交量依旧处于低位,钢材社库去化缓慢。各地交替的强降雨与高温天气影响施工进度,目前留给终端需求恢复的时间已经不多,预计后市维持震荡偏弱。

一德期货表示,目前进入实质性限产阶段,生铁产量拐头向下,价格的下跌反应出了大部分利空因素,而随着绝对价格的下跌,未来供给端存在减量预期。中周期下的路径变为钢厂利润+供给成本的双重影响,即出现供需双弱的格局。本周铁水下降矿石累库,短期以偏弱对待。

生猪主力合约:供应段矛盾逐步显现,猪周期或迎来反转

周五生猪主力合约高开高走,尾盘加速上涨,最终收涨2.74%,报21375元/吨,领涨期市。

银河期货表示,三季度前期国内生猪现货价格仍将维持在相对较高水平,短期猪价仍然易涨难跌。因为生猪出栏体重整体仍然不算太高,加之猪价高、利润好,在料肉比合理区间、预期不出现转势的情况下,养殖企业后续仍有一定的压栏惜售动力。三季度生猪出栏量下滑+养殖户增重,供应面或将继续维持收紧态势。不过值得注意的是,当前生猪存栏量本身较高,近期的压栏惜售将导致整个存栏群体体重重心上移,进而导致猪肉的隐性供应明显增加。未来不排除出现因大猪数量的增加导致猪价再度出现恐慌性回落的可能,而这一压力或在4季度开始显现。

方正中期期货表示,7月份一般是猪价季节性涨幅最高的月份,当前猪价已在兑现季节性预期,供给上6-7月份出栏量可能随着高温天气到来,阶段性有所反弹,但由于能繁母猪的产能高峰过去,生猪的绝对出栏量可能也不会高于4月份,供需基本面环比好转后有望进一步巩固行业信心,现货的季节性上涨对远月看涨预期形成正反馈,养殖户逐步扭亏为盈,带动行业惜售及压栏情绪增加。产业周期上极大概率已经见底,阶段性养殖户最艰难的时刻已经过去,不过本年度能繁母猪绝对保有量不低的情况下,可能也会限制猪价的上涨幅度。 交易上,对于09合约,当前期价已经转为对现货贴水,7月份又是惯性上涨时间,现货有望进一步冲高,目前看涨预期较难证伪,短期仍然易涨难跌,只不过商品整体估值处在高位情况下,系统性回调的风险增加,关注仔猪价格对产能的印证情况。

【今日期市热点及未来焦点】