- 小

- 中

- 大

- 超大

【今日期市盘面概况】

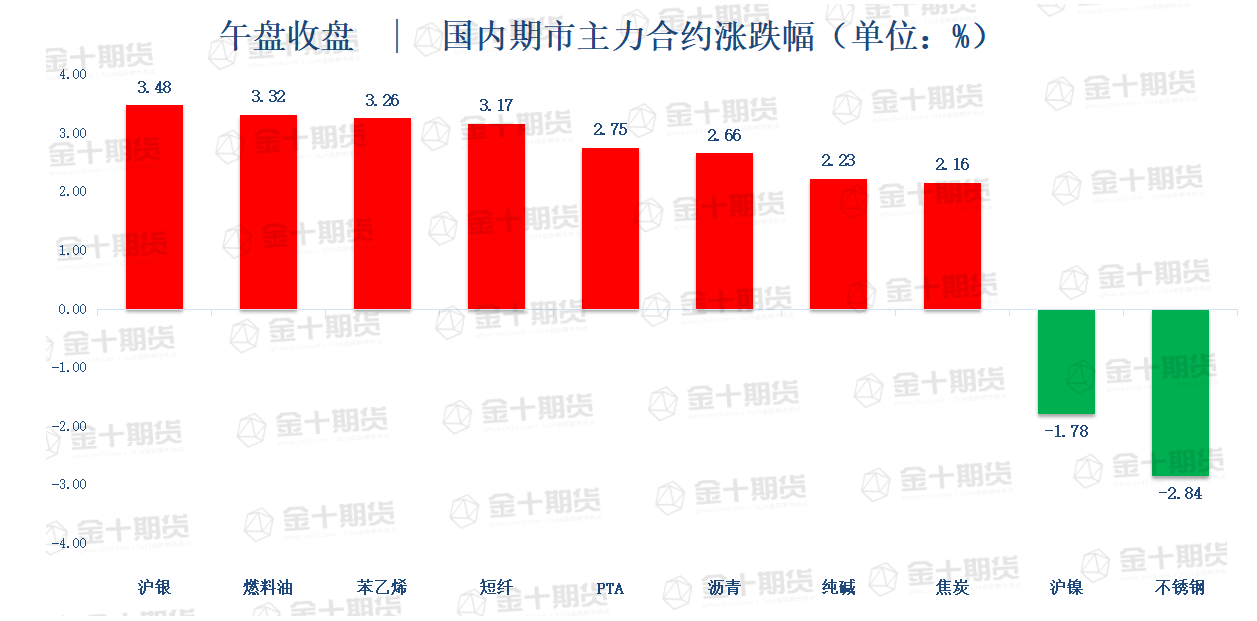

午盘收盘,国内期货主力合约多数上涨。沪银、燃料油、苯乙烯(EB)、短纤涨超3%,PTA、沥青、动力煤、纯碱、豆油、焦炭、棕榈油、SC原油涨超2%。跌幅方面,不锈钢(SS)跌近3%,沪镍跌近2%。

【今日热门品种】

沪银主力合约:短期美元疲软,带动贵金属走高

周二沪银主力合约高开高走,收涨3.48%,报4517元/千克,领涨期市。

光大期货表示,短期美元疲软,带动贵金属走高,本周三美国将公布CPI数据,当前市场预估通胀见顶,美联储可能减轻紧缩政策压力,利空落地或将支撑贵金属价格。宏观来看,上周五美国公布非农就业数据强劲,推升市场对经济的乐观情绪,但是超预期的数据令市场质疑其真实性,贵金属仅经历一天回调后,再次大涨。另外,本周三美国将公布7月CPI数据,美国通胀数据能否从“破9”回归“超8”,值得关注。

当前市场普遍认为,前期超鹰派货币政策令通胀已见顶,7月数据预期回落,一旦此次数据再次高于预期,市场会再次回到美联储加快加息进程的逻辑,如果美元获得支撑上行,贵金属将再次面临回落。

东海期货表示,宏观层面上的利好主要是美国经济出现技术性衰退、市场在美联储议息会议后押注加息开始放缓以及地缘政治问题扰动。展望后市,短期宏观层面上需要警惕大幅加息预期是否重燃,上周美国PMI及非农数据偏强,结合美联储官员鹰派言论,或暗示超预期加息可能,关注本周三、四晚美国通胀数据,市场预期通胀环比增速放缓、同比增速出现向下拐点。

中长期来看,若美联储快速大幅加息时段已过,10年期TIPS收益率或不具备大幅上行动能贵金属价格下跌空间有限,加息若按下暂停键贵金属价格或震荡企稳渐获上行动能。

燃料油主力合约:高硫发电需求仍将强势 ,低硫燃料油供应紧张有望改善

周二燃料油主力合约收涨3.32%,报3143元/吨。

光大期货表示,近期低硫燃料油市场结构继续转弱,高硫市场受季节性利好支撑相对稳固。低硫方面,新加坡低硫现货市场大幅走弱,主要源于区域炼厂供应增加以及更多套利船货流入新加坡的预期。高硫方面,由于俄罗斯和中东船货继续流入新加坡,高硫燃料油市场供应仍然充足。但受到发电端消费的支撑,市场结构相对稳固。

如果海外汽柴油市场继续走弱,那么低硫燃料油供应紧张的局面有望得到进一步改善;短期内高硫发电需求仍将强势,等夏季结束高硫发电需求告一段落之后,高低硫价差有望进一步收敛。后期关注成品油裂解利润变化和高硫发电需求的持续兑现情况。

南华期货表示,当前高低硫价格的涨跌主要来源于原油端的影响,但高低硫价格差异主要来源于供给端的扰动,国内第三批低硫出口配额下放,国外成品油裂解回落,抑制低硫涨幅,国内期货仓单注册了1.7万吨,对低硫起到一定抑制作用,对于高硫来讲,估值部分已经得到修复,利空情绪已经缓解,因原油反弹,昨日夜盘高低硫价回升,前期多高硫空低硫的头寸可适当减仓,由于09合约临近交割月不建议新头寸再次入场。

焦炭主力合约:煤炭行业基本面强势难改

焦炭主力合约收涨2.16%,报2960元/吨,创近一个月以来新高位。

国泰君安期货表示,欧洲俄煤限令生效在即,海外煤价或将再度上涨。欧盟将于8月10日起禁止进口俄罗斯煤炭,而能源安全下德国、意大利等越来越多欧洲国家提出重启煤电替代气电,测算替代+转移需求有望提高全球煤炭消费量的2.5%。前期煤炭板块调整的影响因素基本结束。6、7月美联储分别加息75BP,导致市场担忧宏观经济衰退,但随着7月美联储加息完成,最鹰派时刻已过,未来衰退风险下降;7月政策再提煤炭保供,该政策影响公司范围较小,且目前对应企业已经基本完成履约,后续政策再度加码概率极小。

政治局会议明确提出保交楼,政策托底推动钢价反弹,黑色期货底部反弹后企稳,需求无继续向下压力。动力煤需求持续高位,焦煤底部将回暖。7月以来,高温拉动下,电煤日耗持续高位,截至8月5日,沿海八省电厂日耗合计237.5万吨,超过去年同期水平,库存可用天数12.3天,向2021年同期逼近,供需相对偏紧格局未变。同时,焦钢企业利润修复,对原料煤适量采购,焦煤底部已现。

大越期货表示,随着钢厂利润有所修复,复产节奏加快,对焦炭需求有所回升,加之部分贸易商分流货源,部分钢厂采购较为积极,焦企整体有所去库,厂内焦炭库存维持低位水平,叠加原料煤竞拍市场转好,溢价成交增多,对焦炭现货价格有一定支撑,预计短期焦炭或偏强运行。

【今日期市热点及未来焦点】